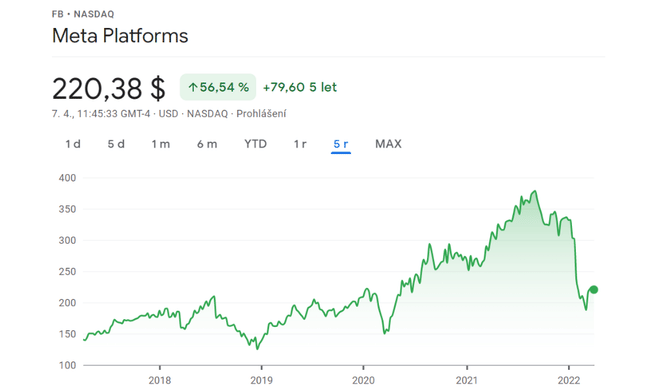

A Meta Platforms $FB jelenleg 2020-as szinteken kereskedik, ami számunkra csak egy dolgot jelent, 41%-os csökkenést az ATH-hoz képest. A Meta $FB vitathatatlanul az egyik legjobb lehetőség a piacon a hosszú távon gondolkodó befektetők számára. A befektetők túlreagálták a Facebook-felhasználók számának csökkenését és a metaversumba történő hatalmas befektetéseket, ami a fő oka a piac kíméletlen túlreagálásának, ami az árfolyamot a mai 220 dollárig sodorta. Ez az árfolyam nem biztos, hogy sokáig lesz itt, miért lesz és bika vagyok-e itt?

Mark Zuckerberg, a Facebook vezető ikonja/ Metas

Ágazati áttekintés

AMeta $FB a digitális marketing iparágban tevékenykedik, amely 2021 és 2026 között várhatóan 17,6%-kal fog növekedni. Fő amerikai versenytársai közé tartozik a Pinterest($PINS), a Snap($SNAP), a Twitter ($TWTR) és a YouTube($GOOGL). A legnagyobb fenyegetést azonban jelenleg a TikTok ($BDNCE) jelenti. Az amerikai felhasználók naponta átlagosan 38 percet töltenek a TikTokon, míg a Facebookon 31 percet.

ATwitter $TWTR szintén vezet az elkötelezettségben, míg a Snapchat $SNAP lényegében egy szinten van a Meta $FB-vel. Legutóbbi eredményjelentésében a Meta $FB nyilvánosságra hozta, hogy először veszített felhasználókat, 500 000 felhasználóval csökkent. A TikTok eközben 700 millióról 1 milliárdra nőtt, és 2022-re várhatóan további 500 millióval bővül.

Míg sokan ezt aggodalomra ad okot, én úgy látom, hogy ez egy lehetőség egy nagyszerű üzlet megvásárlására alacsony áron, mivel a Meta $FB még mindig a monetizáció vitathatatlan királya.

A Meta vezető a monetizációban

A grafikonon azt látjuk, hogy a vállalat jelentősen elesett az ATH-tól.

Először a pozitívumok

- AMeta $FB több bevételt termel, mint az ebben az összehasonlításban szereplő összes vállalat együttvéve, a TikTok bevétele pedig meg sem közelíti azt. A bruttó haszonkulcs ráadásul 80,8%-os, a Pinterest $PINS az egyetlen vállalat, amely 79,5%-kal megközelíti.

Negatívumok

- A Meta $FB összes platformján a weboldal látogatásainak száma 2020 decembere óta csökkenő tendenciát mutat. Bár a YouTube és a Twitter hasonló tendenciát mutat, a Snap és a Pinterest weboldalainak látogatottsága az utóbbi időben valóban emelkedik. Ezért a befektetőknek érdemes szemmel tartaniuk ezt a tendenciát, hogy a Meta menedzsmentjének sikerül-e megfordítania a tendenciát, vagy legalábbis ugyanazon a szinten tartani.

A Meta hatalmas versenyelőnnyel rendelkezik

Az olyan nyilvánvaló tényezők mellett, mint a Meta $FB mérete és felhasználói bázisa, szeretném megmutatni, hogy valójában milyen erős a vállalat versenyelőnye.

AMeta $FBversenyelőnyének mérésére azúgynevezett jövedelemerősségérték módszerét fogjuk használni.

- Az elképzelés egyszerű: növekedés nélkül feltételezve, ha egy vállalat a teljes eszközállományhoz viszonyítva több értéket tud termelni a nyereségből, akkor az adott vállalat versenyelőnnyel rendelkezik.

Nem fogom itt bonyolult képletekkel és számításokkal zaklatni, egyszerűen csak megadom az eredményeket. Mivel a Meta $FB teljes eszközértéke 166 000 dollár (millióban), azt mondhatjuk, hogy versenyelőnnyel rendelkezik. Más szóval, feltételezve, hogy a Meta $FB nem növekszik, 166 000 $ értékű eszközre lenne szüksége ahhoz, hogy idővel 430 849 $ értéket teremtsen.

Ennek a módszernek az az előnye, hogy lehetővé teszi a befektetők számára, hogy valóban könnyen érthető módon határozzák meg egy vállalat versenyelőnyét. Ez csökkenti annak szükségességét, hogy a befektetők megpróbálják kvalitatív módon meghatározni, hogy egy vállalat hogyan jobb, mint mások, ami emberi hibára és az információk félreértelmezésére hajlamos folyamat. A lényeg az, hogy a számok tükrözzék a minőségi tényezőket, különben a vállalat hajlamosabb a túlzott ígérgetésre és az alulteljesítésre.

- Ennek a módszernek az a hátránya, hogy nem feltételez növekedést, így kizár számos olyan növekedési részvényt, amelyek versenyelőnnyel rendelkezhetnek, de úgy döntenek, hogy pénzüket a piaci részesedés növelésébe fektetik be.

Ez a fajta elemzés ezért leginkább az érett, a nyereségességre jobban összpontosító vállalatok számára alkalmas.

Részvények értékelése $FB

A 400 dolláros részvényenkénti értékelés nem feltétlenül irreális mérőszám.

Annak bizonyítására, hogy a Meta $FB valóban alulértékelt, egy visszafelé történő diszkontált cash flow elemzést végeztünk, hogy meghatározzuk a jelenlegi 223 dolláros részvényárhoz szükséges növekedési ütemet. Az eredmények a következők voltak:

Láthatjuk, hogy a következő öt évben kétszámjegyű növekedésre számítanak. Vagyis a vállalat számait és statisztikáit tekintve.

Számomra nagyon valószínűtlennek tűnik, hogy a $FB szabad cash flow-ja csak 2,45%-kal növekedjen, és úgy vélem, hogy a kétszámjegyű növekedés valószínűleg legalább a következő 10 évben is fennmarad. Ezért úgy gondolom, hogy a részvény könnyen elérheti a 400 dollárt valamikor a jövőben.

Kockázatok

Mint említettük, a TikTok, amelynek népszerűsége folyamatosan növekszik, nagy kockázatot jelent a Meta $FB számára. Ez különösen igaz a tinédzserek esetében, mivel ők inkább a TikTokot részesítik előnyben az Instagrammal szemben.

Az Instagram használata az amerikai tizenévesek körében az elmúlt években csökkent, míg a TikTok használata nőtt. Ennek oka, hogy a tinik a TikTokot szórakoztatóbbnak és pozitívabbnak találják, mint más közösségi médiaplatformokat.

Egy másik lehetséges kockázat a társadalmat sújtó állandó ellentmondások áradata. Amikor már azt hinnéd, hogy elég negatív hírt hallottál a cégről, akkor jönnek a hírek, miszerint a Meta$FB lejárató kampányt indított a TikTok ellen.

Nem ez az első alkalom, hogy a vállalat ehhez a taktikához folyamodik, hiszen 2011-ben a Google $GOOGL ellen is megpróbált valami hasonlót. Ennek eredményeképpen a Meta $FB-nek ki kell találnia, hogyan kerülje el a negatív címlapokat, ahogyan a legtöbb versenytársa tette.

A TikTok felemelkedése és a viták azonban nem akadályozták meg a vállalatot abban, hogy az évek során továbbra is gyorsan növelje bevételeit, és arra számítunk, hogy a Meta a verseny és a negatív hírek ellenére tovább fog növekedni.

A növekedés fő katalizátora

- A részvény fő növekedési katalizátora egyszerűen az a nevetségesen alacsony értékelés, amelyet a piac jelenleg a részvényhez rendel. Igen, a kamatlábak emelkednek, és a Meta szabad cash flow-ja várhatóan 2022-re csökken, ahogyan azt az elemzők előrejelzése az értékelési részben mutatja .

A Meta azonban még mindig pénzt nyomtat, miközben lenyűgöző árréseket tart fenn, és a szabad cash flow várhatóan 2023-tól ismét növekedésnek indul. Ezért a piac végül a részvényt a valós érték felé fogja tolni.

- Emellett a Meta $FB a jövőben jobban összpontosít az Instagram Reelsre, hogy hatékonyabban lépjen fel a TikTok ellen. Hogy ez a stratégia beválik-e, még nem tudjuk, de azt mutatja, hogy a vezetőség tisztában van a problémával, és aktívan keresi a megoldást ahelyett, hogy a babérjain nyugodna.

- Végül, de nem utolsósorban, ott van a metaversumba történő hatalmas befektetés, amely még nem hozta meg gyümölcsét.

Kérdések a befektetők számára

- Vannak részvényei a Metában?

- Kihasználja a cég bukását a vásárlásra?

- Szkeptikus vagy a Metával szemben, amikor például egy trending TikTokot látsz?

Felhívjuk figyelmét, hogy ez nem pénzügyi tanácsadás. Minden befektetésnek alapos elemzésen kell átmennie.