Nemrég egy érdekes interjúra bukkantam Timur Barotovval, a BH Securities elemzőjével.

Négy ok, amiért a részvénypiacokon újabb korrekcióra van szükség:

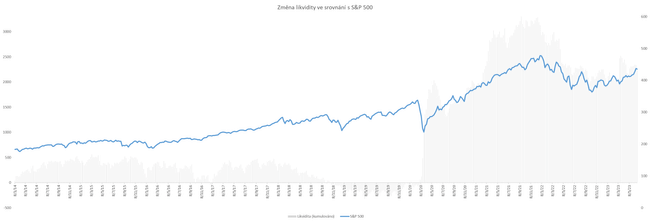

1. Likviditás

Az amerikai gazdaságban a likviditás (a forgalomban lévő pénz) változásai tökéletesen előrejelzik a részvénypiacokat a világjárvány kezdete óta (lásd az alábbi ábrát). A részvénypiacok emelkedését a 2020. márciusi meredek esés után az amerikai jegybank 5 billió dolláros pénznyomtatása kísérte. Három billió dollárt gyorsan nyomtattak 2020 elején, a fennmaradó 2 billió dollárt pedig fokozatosan juttatták a rendszerbe a következő 2 év során.

A Fed csak 2022 első felében kötelezte el magát a mennyiségi szigorítás mellett az elszabadult infláció miatt. Azóta az amerikai jegybank havonta mintegy 90 milliárd dollárral csökkenti mérlegét. Bár ez a mérlegcsökkentés valójában ez év eleje óta zajlik, az amerikai kormány ugyanezen időszak alatt mintegy félbillió USD-t szabadított fel a fiskális politika keretében. A Fed által a bankválságra válaszul 2023 márciusában újranyomott 400 milliárd USD-vel együtt ez megteremtette a részvénypiaci eufória táptalaját.

A likviditás további alakulása azonban valószínűleg kedvezőtlen lesz a piacok számára. Az amerikai államkincstárnak szeptember végéig több mint 1 billió dollárra kell nőnie az elemzők szerint, és a Fed valószínűleg folytatja a mennyiségi szigorítást. Így a világjárvány óta először fordul elő, hogy mindkét intézmény (az amerikai kormány és a Fed) egyszerre vonja ki a likviditást a forgalomból.

Ha a kincstári kasszákat nagyrészt a fordított repopiacról származó pénzeszközökkel töltik fel, ahol jelenleg mintegy 2 billió dollár van, akkor ez nem biztos, hogy hatással lesz a részvénypiacokra. Minél inkább sólyommá válik azonban a Fed retorikája, annál kevesebb pénz hagyja el ezt a fordított repopiacot, és annál több pénz áramolhat ki a részvénypiacokról.

2. A hozamgörbe

Az amerikai kincstári hozamgörbe történelmileg az egyik legjobb előretekintő mutatója a recessziónak. A gyakorlatban a 10 éves és a 2 éves kötvények, illetve a 10 éves és a 3 hónapos kötvények közötti hozamkülönbséget (hozamkülönbséget) használják. Mindkettő lényegében ugyanazt mutatja. Ez a görbe 1979 óta minden egyes amerikai recessziót előre jelzett, és most a következőt is megjósolja. A fontos dolog azonban az, hogy segíthet a gazdasági feltételek és így a részvénypiacok időzítésében.

Az emelkedő spread (azaz a görbe negatív tartományba való elmélyülése) történelmileg nem korrelált a részvénypiacok esésével. Így a görbe negatív tartományba való belépése önmagában nem jelentett veszélyt a részvénypiacokra. Csak a visszafordulás, vagy a spread szűkülése és az azt követő emelkedés vissza a magasabb, pozitív tartományba korrelál a gazdasági nehézségekkel.

A jelenség magyarázata az, hogy a hozamgörbe visszafordulása történelmileg a növekvő munkanélküliséggel, a vállalkozások és a fogyasztók akut gazdasági nehézségekkel járó szakaszával függ össze. A részvénypiacok pedig jellemzően negatívan reagáltak erre. A munkanélküliség tehát kulcsfontosságú változó, amely meghatározza a recessziók kezdetét és a részvénypiacok ciklikus mozgását.

Jelenleg ez a görbe majdnem a mélypontján van, és ezért nem mutatja a bármikor bekövetkezhető visszafordulás jeleit. Ez összhangban van azzal a ténnyel, hogy az Egyesült Államokban a munkanélküliség még mindig rekordalacsony szinten van, és egyelőre nem mutatja az emelkedés jeleit.

3. A kamatemelési ciklus

Egyesek számára a részvénypiacok jelenlegi optimizmusa az emelkedő kamatlábak fényében kivételesnek tűnhet. A történelem azonban azt mutatja, hogy ez nem kivétel. Az amerikai irányadó kamatlábak emelkedését általában a részvénypiacok emelkedése kísérte. Kissé ironikus módon csak ezeknek a kamatlábaknak a csökkenése korrelált gyakran visszaeséssel. Ennek oka egyszerűen a kamatlábmozgások reaktív (és nem proaktív) természete. A piacok láttak már kamatcsökkentést, általában csak akkor, amikor a dolgok rosszul álltak.

Jelenleg az amerikai kamatlábak csúcsán vagyunk, vagy közeledünk a csúcshoz, ami valószínűleg egy ideig velünk marad. Így a kamatlábak esetleges csökkentése nem szerepel a közeljövőben napirenden. Csak akkor, amikor a növekvő munkanélküliség a Fed-et kamatcsökkentésre kényszeríti. Ha ugyanis nem teszi ezt meg, a munkanélküliség növekedése tovább folytatódhat, és a gazdaság depresszióba kerülhet.

4. Lassuló gazdaság

Ez a monetáris ciklus sok befektető számára zavaró és kivételes. Ennek oka, hogy a rekordszintű kamatemelkedés fényében a gazdaság látszólag nem lassul, sőt 2023 eleje óta (a szezonális hatások miatt) a bővülés jeleit mutatja. A részvénypiacok egy része eufórikus, és a vállalati nyereségek még nem estek drámaian vissza. Ennek eredményeképpen a jövőbeli gazdasági fejlődéssel kapcsolatos optimizmus kezd kialakulni, és a bikapiac mellett szóló érvek lélektanilag erősödnek.

Ennek fényében azonban az amerikai gazdaság fokozatosan gyengül és kifullad. A kamatemelkedés hatása nagyon lassan, de biztosan áthatja a gazdaságot, és elriasztja a fogyasztókat és a vállalkozásokat az új beruházásoktól, az új hitelektől és az általános gazdasági bővüléstől. Tekintettel az elmúlt 3 év során újonnan nyomtatott pénzmennyiségre, a kamatlábak hatásait nagyrészt ezek a pénzeszközök nyelik el.

Meg kell azonban jegyezni, hogy mind a vállalatok, mind a fogyasztók kifogynak a megtakarításokból, és a kamatlábak teljes hatása akár kétéves késéssel íródik be a gazdaságba. Más szóval, úgy tűnik, hogy nem a monetáris ciklus végén vagyunk (ahogy annak hossza azt sugallná), hanem inkább a közepén.

A részvénypiacok e ciklus nagy részét 2022 folyamán kezdték el, amit "minden idők legjobban várt recessziójaként" jellemeztek. Az S&P 500 index 20%-kal, a Nasdaq Composite 30%-kal, a Dow Jones pedig közel 10%-kal korrigált. Mivel a gazdaság idén eddig jól teljesített, ennek a felértékelődésnek egy része szektoroktól függően eltérő mértékben eltűnt.

Pszichológiailag most nehéznek tűnik a medvés érvelés. Ennek oka, hogy a befektetői pszichológia középtávon jelentősen jobban meghatározhatja a részvényárfolyamokat, mint a fundamentumok. Véleményem szerint azonban a fundamentumok nem, vagy csak átmenetileg támogatják a jelenlegi ralit. Ezt bizonyítja az intézményi befektetők jelenleg alacsonyabb allokációja és ébersége. Egy olyan bizonytalan környezetben, mint a jelenlegi, az optimális stratégia a tőke diverzifikálása különböző makrogazdasági forgatókönyvek szerint.