A részvénypiac szerencsétlen évkezdetét követően az elmúlt hónapban a részvények minden piacon erőteljes fellendülést mutattak. A piacok azonban még mindig meglehetősen volatilisek, és nehéz kiválasztani a nagyobb felfelé ívelő potenciállal rendelkező vállalatokat. A Wells Fargo azonban megkönnyítette a dolgunkat azzal, hogy az év végéig 3 olyan vállalatot választott ki, amelyek akár 60%-os növekedési potenciállal rendelkeznek.

Tracie McMillion - a Wells Fargo Befektetési Intézet globális eszközallokációs stratégiáért felelős vezetője- úgy véli, hogy a kockázatok határozottan növekednek, és megjegyzi, hogy az amerikai gazdaság néhány év alatt a "gyors fellendülésből" a ciklus kései szakaszába jutott.

Bár McMillion továbbra is aggódik a 2022 és 2023 közötti átmenet miatt, egyelőre további pozitív növekedést lát.

Ebben az összefüggésben a Wells Fargo $WFC elemzői három olyan részvényt jelöltek meg, amelyek jól pozícionáltak a további növekedésre ebben a környezetben. Ezek olyan részvények, amelyek potenciálisan legalább 60%-kal vagy magasabbra emelkedhetnek az elkövetkező hónapokban.

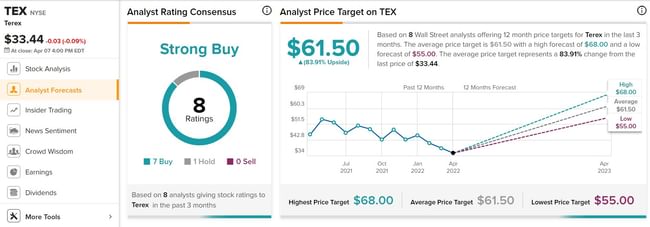

1. Terex $TEX

ATerex Amerika egyik legnagyobb peron- és anyagmozgató berendezés gyártója. A vállalat termékeit az építőiparban, az energiaiparban, a bányászatban, az infrastruktúrában és a karbantartóiparban használják. Az 1986-ban alapított Terex 8600 teljes munkaidős alkalmazottat foglalkoztat, piaci kapitalizációja pedig valamivel kevesebb, mint 2,4 milliárd dollár. Két fő szegmensben mozognak:

- Légi munkaállványok (AWP) szegmens.

- Anyagfeldolgozás (MP) szegmens.

Sok más vállalathoz hasonlóan a Terex is szenvedett a közelmúltban olyan makroproblémáktól, mint az ellátási lánc hiányosságai, ami logisztikai kihívások elé állította. Ennek eredményeképpen a részvények lefelé tendálnak, és 23%-os mínuszban vannak az elmúlt évben.

Mégis, a vállalat a legutóbbi, 2021-es negyedéves jelentésében felülmúlta a teljesítményt. Az értékesítés 26%-kal nőtt az előző évhez képest, az egy részvényre jutó 0,83 dolláros eredmény pedig magasabb volt az elemzők által vártnál.

A Terex szilárd eredményei felkeltették a Wells Fargo elemzőjének, Seth Webernek a figyelmét:

"Úgy látjuk, hogy a részvények a vállalat számára kedvezőek, a becsült egy részvényre jutó eredmény 25%-os növekedése és a bevétel 8%-os növekedése 2021-2024 között. Arra számítunk, hogy az egészséges végpiaci kereslet kombinációja a szegmensek között, a javuló ár/költség dinamika, a tisztább mérleg, a széleskörű portfólióváltás és a költség/hatékonysági kezdeményezések támogatják az erős növekedést, a jobb cash flow/nyereség és a jobb pénzügyi tőkeáttétel"

"További katalizátorokat látunk, többek között a nem lakáscélú építkezések és az infrastrukturális tevékenység növekedését az Egyesült Államokban, a közművek magasabb beruházási kiadásait, az ellátási lánc szűk keresztmetszeteinek javulását.

A Weber ezért a $TEX-etvételre értékeli, és 64 dolláros célárát tekintve azt sugallja, hogy a részvény 95%-kal fog emelkedni a következő egy évben.

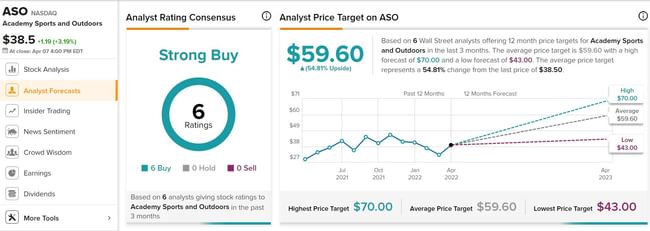

2. Academy Sports and Outdoors $ASO

AzAcademy Sports, egy jelentős sportcikk- és outdoor-ellátási lánc, egyértelmű nyereségetkönyvelhetett el a COVID nyomán. A vállalat 16 államban mintegy 259 üzletet üzemeltet.

A 2021-es pénzügyi évben a vállalat 6,77 milliárd dolláros összbevételt jelentett, ami 19%-os növekedést jelent az előző évhez képest. A vállalat az egy részvényre jutó eredmény tekintetében is felülmúlta az előrejelzést, az egy részvényre jutó eredmény 72%-kal nőtt a tőzsdére lépés óta (2020-as bejegyzés).

Az elmúlt évben az Academy a növekvő eladásokat arra használta fel, hogy a befektetőknek nyereséget juttasson.

- A 2021-es pénzügyi évben a vállalat 10,6 millió részvényt vásárolt vissza összesen 411,4 millió dollár értékben.

- Idén márciusban az Academy bejelentette első osztalékát a törzsrészvények után.

- Március 3-án a vállalat részvényenként 7,5 centes osztalékot hirdetett, amelyet április 14-én fizetnek ki.

Ez egy kulcsfontosságú pont a Wells Fargo elemzője, Kate Fitzsimons számára, aki azt írja:

"Arra számítunk, hogy 2022-ben további részvény-visszavásárlási engedélyeket láthatunk, mivel a vezetőség ezt a készpénzt a növekedésre használja fel. Ami a jövőt illeti, a vállalat készpénzzel kapcsolatos prioritásai közé tartozik 2022-ben az új osztalék és az üzletbe történő újrabefektetés, beleértve a darabszám növekedéséhez való visszatérést, mivel az ASO 80-100 új üzlet megnyitását tervezi a következő 5 évben. Az egészséges mérleggel továbbra is úgy látjuk, hogy az ASO az egyik legalacsonyabban értékelt vállalkozás a fogyasztási cikkek területén, és a részvény továbbra is a legjobb választás marad."

A vállalat "Vásárlás" minősítése és 62 dolláros célára vonatkozó árcélja azt sugallja, hogy 66%-os növekedést lát a következő évben.

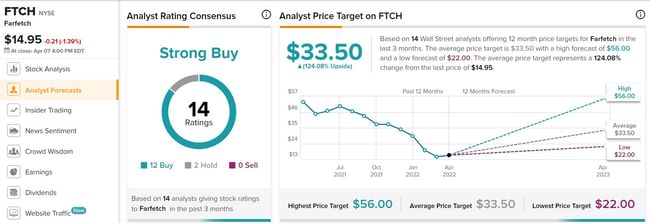

3. Farfetch, Ltd $FTCH

AFarfetcha luxuscikkek e-kereskedelmére specializálódott. A Farfetch platformja 190 országban kapcsolja össze a vevőket és az eladókat, és több mint 1400 luxusmárkát kínál az ékszerektől kezdve a férfi és női divaton, a csúcskategóriás lábbeliken át a különböző kiegészítőkig. A portugáliai székhelyű vállalat londoni központja mellett New Yorkban, Los Angelesben, Tokióban és Sanghajban is rendelkezik irodákkal.

A Farfetch az elmúlt években erős számokat könyvelhetett el. A vállalat azt állította, hogy 2021 végére több mint 3,7 millió aktív vásárlója lesz, és tavaly az oldal bruttó 4,2 milliárd dollár értékben értékesített árut. Ez a szám 33%-kal nőtt az előző évhez képest.

Azelmúlt hónapokban a Farfetch felvásárlásokat hajtott végre a konkurencia kiiktatására és saját platformjának bővítésére irányuló összehangolt erőfeszítések részeként.

- Decemberben a vállalat felvásárolta a LUXCLUSIF -> luxuscikkek B2B e-kereskedelmi szolgáltatásait nyújtó vállalatot. A LUXCLUSIF saját technológiai platformot hoz magával, amelyet mostantól a Farfetch is használhat.

- Januárban felvásárolta a Violet Grey -> luxuskozmetikumokat forgalmazó kiskereskedőtis . A Violent Grey hírnevet szerzett a szépségápolási márkák elindításában, és elkötelezett támogatói közösséget alakított ki.

AFarfetch részvényei a mélyponton vannak, 48%-kal estek az évforduló óta. Ike Boruchow mégis több okot lát arra, hogy most beszálljon a Farfetch-be, többek között ezeket:

Az összeolvadások és felvásárlások katalizátora a küszöbön áll. Fokozott bizalom a vállalat azon képességében, hogy több éven keresztül képes lesz növelni a nyereséget, mivel a piac a keresletet növelő kiadásokat kihasználja, különösen, mivel több ügyfél kerül be a tölcsérbe és szerez piaci lojalitást...".

A bullish hozzáállás egy Buy minősítéssel és egy 35 dolláros célárral jár, ami egy év alatt 135%-os erős felfelé ívelési potenciált jelent.

Hogy őszinte legyek, nagyon tetszenek ezek a vállalatok, és elgondolkodom azon, hogy magam is felvegyem őket a portfóliómba. Úgy gondolom, hogy itt valóban nagy növekedési potenciál van, és szorosan figyelemmel fogom kísérni ezeket a vállalatokat.