A magasabb amerikai kamatlábak érezhetőek.

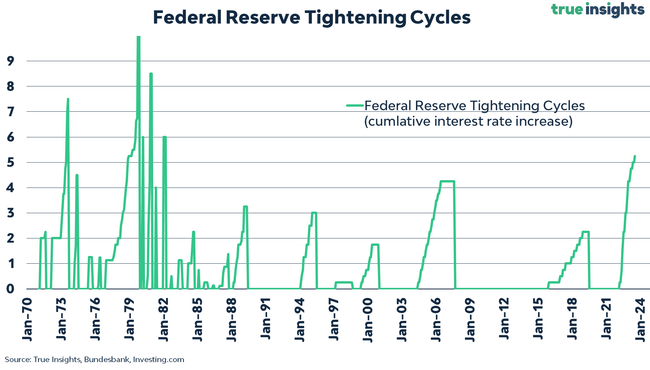

Jeroen Blokland, a True Insights befektetési stratégája közzétett egy grafikont, amely az amerikai jegybank irányadó kamatlábának kumulatív emelkedését mutatja 1970 óta minden kamatemelési ciklusban. Nagyon fontos grafikon.

A jelenlegi kamatemelési ciklusban, amely 2022 márciusában kezdődött, a Fed már 5,25 százalékponttal emelte az alapkamatot a jelenlegi 5,25%-5,50%-ra. Ez a legmeredekebb amerikai kamatemelési ciklus az 1980-as évek eleje óta, vagyis azóta, hogy Paul Volcker volt a Fed vezetője.

Tekintettel arra, hogy az USA gazdasága az abszolút adósságállományt tekintve (közel 100 billió dollárral) sokkal inkább "pénzügyiesített", mint az 1980-as évek elején, a jelenlegi sokkal magasabb kamatlábak sokkal erősebb hatást gyakorolnak különösen az amerikai magánszektorra.

Az amerikai magánszektor pedig már most is érzi a magas kamatlábak hatását. Ami az amerikai háztartásokat illeti, a hitelkártyák átlagos kamatlábai jelentősen emelkedtek, és egyre nő azoknak a hitelfelvevőknek a száma is, akiknek jelentős gondot okoz a hitelkártyáikon lévő hitelek visszafizetése. Ezzel egyidejűleg a jelzáloghitelek átlagos kamatlábai is nagyon jelentősen emelkedtek, így az új jelzáloghitelek kihelyezésének volumene jelentősen lelassult, és az amerikai ingatlanárak csökkenni kezdtek. A vállalati csődök száma is érezhetően emelkedik, és a jelenlegi szint már a 2020-as járványos szintet éri el.

Igaz, hogy a monetáris politika változásainak hatásai késleltetve jelentkeztek. A közgazdasági elmélet általában 12-18 hónapos horizonton működik. Tekintettel arra, hogy a Fed júliusban is emelte a kamatokat, és nem zárta ki, hogy a szeptemberi FOMC-ülésen magasabbra emeli azokat, a lényegesen magasabb kamatok miatt az amerikai magánszektort érő legnagyobb "fájdalom" még csak a következő negyedévekben fog bekövetkezni.