rossz és jó adósság

Rossz adósság

A rossz adósságot akkor ismerjük, ha valaki olyan hitelt vesz fel, amellyel nem keres vagy nem takarít meg pénzt. Ilyen például a nyaralásra, mobiltelefonra felvett hitel, vagy ha valaki pénzt vesz fel, hogy karácsonyra ajándékot vegyen a családjának. Én ezt a rossz adósságot problémának látom, és úgy gondolom, hogy sajnos sokan kihasználják ezt a rossz adósságot.

Jó adósság

A jó adósságot úgy lehet azonosítani, hogy valaki pénzt vesz fel kölcsön egy vállalkozás beindításához vagy egy befektetéshez, és amikor az illető pénzt keres az üzletből vagy a befektetésből, akkor ki tudja fizetni az adósságot, és még mindig marad egy nagy összegű pénz. Vagy egy jelzáloghitel is jó adósságnak tekinthető. Nekem nagyon tetszik ez az adósság, és a jövőben biztosan használni fogom.

A jó adóssággal tehát pénzt lehet keresni, vagy legalábbis megtakarítani, míg a rossz adóssággal éppen fordítva van, hiszen a rossz adóssággal nem lehet pénzt keresni. Ugyanakkor természetesen nem azt mondom itt, hogy az embereknek kölcsönt kellene felvenniük, és azonnal elkezdeniük pénzt keresni az adósság felhasználásával. Ez a módszer és a hitelfelvétel saját kockázatokat hordoz magában. De a jó adósság néha segíthet és nyereséges lehet.

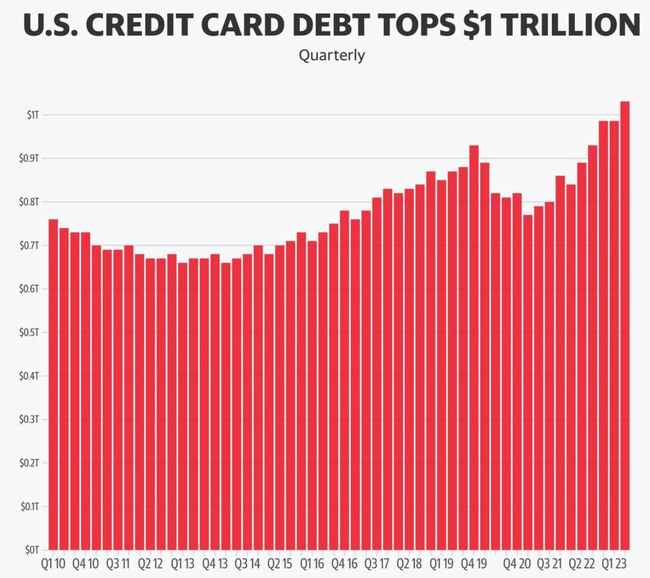

Az amerikaiak egyre több pénzt vesznek fel hitelkártyán, és ez nem néz ki jól. Vajon mire vesznek még mindig kölcsönt az emberek, és képesek-e visszafizetni az adósságot?

Ez a grafikon azt mutatja, hogy az amerikaiak összességében mennyi pénzt vesznek fel hitelkártyára 2010 első negyedévétől 2023 első negyedévéig, és látható, hogy az amerikaiak egyre több pénzt vesznek fel.

Hogyan látja a rossz és a jó adósságot? Használtál már jó adósságot, és milyen tapasztalatokat szereztél vele kapcsolatban?