A megfelelő befektetők bizonyára tudják, hogy a diverzifikáció mennyire fontos. Nem is beszélve a mai korról. A részvényeken belül különböző ágazatokra, különböző típusú részvényekre és nem utolsósorban különböző régiókra oszthatjuk befektetéseinket. Ha nem teszed, talán el kellene kezdened. Nézzünk meg közelebbről 3 olyan nem amerikai vállalat részvényeit, amelyek nagyon ígéretes ágazatokban tevékenykednek.

1. XPeng $XPEV

Az XPeng hosszú távon az egyik legsikeresebb vállalat lehet a kínai elektromosjármű-ágazatban (EV). A részvények továbbra is nyomottak, az elmúlt egy évben 17,5%-kal csökkentek. Ez jó felhalmozási lehetőségnek tűnik.

Az egyik ok, amiért bika az XPEV-részvényekkel kapcsolatban, a vállalat erőteljes növekedési pályája. Az XPeng 2021-re 98 155 jármű kiszállításáról számolt be. Éves összehasonlításban a szállítások 263%-kal nőttek.

A szállítások növekedése 2022-ben és 2023-ban is erős marad. 2021 októberében az XPeng piacra dobta a P5 szedánt. Az új modell hatása a kiszállítások növekedésére 2022 folyamán lesz érezhető. 2022 harmadik negyedévében a vállalat emellett megkezdi a G9 SUV kiszállításait is. Jövőre a növekedést a G9 fogja támogatni.

Érdemes megjegyezni azt is, hogy a Xpeng agresszív terjeszkedést tervez Európában. A G9 SUV a nemzetközi piacokat célozza meg, és az Xpilot félautonóm vezetési rendszerrel és lidar-technológiával rendelkezik.

A vállalat hosszú távon is érdekes, tekintettel az innovációs szempontokra. A HT Aero, az XPeng leányvállalata repülő autók kifejlesztésén dolgozik. A repülő autó, amely az utakon is képes közlekedni, várhatóan 2024-ben kerül forgalomba.

2. Equinor $EQNR

Mivel az energiaárak folyamatosan magasabb szinten maradnak, az Equinor vonzó választás az olaj- és gázszektor globális részvényei között.

Eddig a részvények idén felülmúlták a teljesítményt, különösen a magasabb realizált olajáraknak köszönhetően megnövekedett pénzforgalom miatt. A részvény 1,9%-os osztalékhozamot is kínál, és az osztaléknövekedés 2022-ben várhatóan érezhető lesz.

Ami a potenciális pénzáramlást illeti, az Equinor 2021 és 2026 között 45 milliárd dolláros szabad cash flow-t (FCF) tervez, feltételezve, hogy a kőolaj hordónként 60 dolláron kereskedik. A hordónkénti 100 dollár feletti olajárak mellett még nagyobb összegre lehet számítani. Ez lehetővé teszi az Equinor számára, hogy növelje az osztalékot és a részvény-visszavásárlásokat.

Ezen túlmenően a vállalat 2026-ig 23 milliárd dollárt tervez befektetni megújuló energiába. A nagyobb pénzügyi rugalmasság lehetővé teszi a vállalat számára, hogy növelje az alacsony szén-dioxid-kibocsátású üzletágába történő beruházásokat.

A vállalat célja, hogy 2035-re Európa egyik legjelentősebb hidrogénszállítójává váljon. A jelenlegi geopolitikai helyzetet figyelembe véve a hidrogénüzemanyag-piac valószínűleg lendületet kap, ahogy Európa csökkenti az Oroszországtól való függőségét.

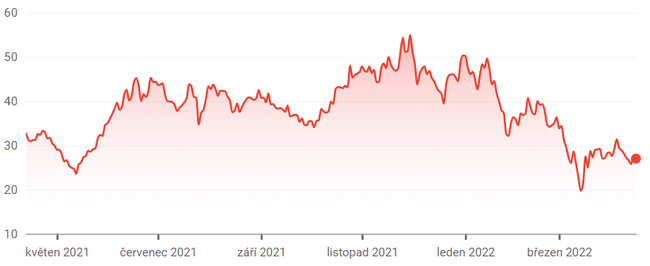

3. Sea Limited $SE

A Sea Limited részvényei tartósan csökkenő tendenciát mutatnak, miután elérte a 372 dolláros csúcsot. A részvény azonban 47%-kal visszapattant a közelmúltbeli 85 dolláros mélypontról.

Nemrégiben aSea Limited e-kereskedelmi egysége, a Shopee kivonult Indiából. A Morgan Stanley $MS elemzője, Mark Goodridge úgy véli, hogy ez egy jó döntés, mivel a vállalat küzdött azzal, hogy az egység "mögöttes gazdaságossága működjön az indiai piacon". Azzal, hogy a Sea Limited néhány kulcsfontosságú piacra összpontosít, valószínűleg a készpénzfelhasználást is csökkenteni fogja.

Érdemes megjegyezni, hogy 2021-ben a digitális szórakoztatóipari szegmens 4,3 milliárd dolláros bevételt és 2,8 milliárd dolláros korrigált EBITDA-t jelentett. Míg az e-kereskedelmi szegmens bevételei 5,1 milliárd dollárt tettek ki, addig az üzletág korrigált EBITDA vesztesége 2,6 milliárd dollár volt. Amint az e-kereskedelmi szegmens EBITDA-szintre fordul, a részvény várhatóan emelkedni fog.

A vállalat 2021 decemberében 10,2 milliárd dollár készpénz és rövid távú befektetések állományáról számolt be, ami elegendő készpénztartalékot jelent a középtávú készpénzfelhasználás fedezésére. A piacok azonban arra fognak összpontosítani, hogy a vállalat hogyan tervezi elérni a működési szintű nyereségességet az e-kereskedelmi szegmensben. India elhagyása egy lépésnek tűnik a helyes irányba.

Köszönöm a figyelmedet, ha tetszett a cikkem nagyon örülnék, ha dobnál egy követést. Bátran ossza meg véleményét az európai vagy esetleg ázsiai részvényekbe való befektetésről az alábbi megjegyzésekben 😉.

Jogi nyilatkozat: Ez nem befektetési ajánlás. Az elemzés szerzője Faisal Humayun.