Warren Buffett a Berkshire Hathaway $BRK-B legendás vezérigazgatójaként a történelem legsikeresebb befektetője címet érdemelte ki. Annak ellenére, hogy a hivatali ideje alatt zseniális befektetéseket hajtott végre, vannak olyan részvények, amelyekben nem bízott annyira, vagy nem adott súlyt, ma néhány ilyen részvényt kínálnak kedvező áron, és minden bizonnyal zseniális lépés lesz. Még egy olyan befektető, mint Buffett sem biztos, hogy látja az összes olyan lehetőséget, amely most jó befektetésnek bizonyul.

Ön szerint Buffett megvenné ezeket a részvényeket, ha ismerné az összes bennük rejlő potenciált?

Buffett azon képessége, hogy olyan nagyszerű vállalatokat azonosított, amelyek hosszú távon hatalmas nyereségre adtak lehetőséget, a Berkshire Hathaway A osztályú részvényeit lenyűgöző, több mint 2 765 000%-os nyereségre juttatta, mióta Buffett átvette a vállalat irányítását. Ilyen hihetetlen teljesítmény fényében nézzünk meg három alulértékelt Buffett-részvényt, amelyeket most érdemes megvenni.

1. Amazon $AMZN

Azt hiszem, senki sem mondhatja, hogy 20 éves távlatban az $AMZNrossz választás volt. Az előrejelzések szerint a hosszú távú növekedés folytatódik, miért?

Talán kissé nevetségesen hangzik, hogy az Amazon $AMZN"alulértékelt". Elvégre a világ egyik legnagyobb vállalatáról van szó, piaci kapitalizációja jelenleg mintegy 1,55 billió dollár. Másrészt, a részvények alulértékeltnek nevezése története során sok más ponton értelmetlennek tűnhetett, de a vállalat többször is bebizonyította, hogy a kétkedők tévednek.

Az Amazon $AMZN vezető szerepe az e-kereskedelemben és a felhő-infrastruktúrában azt jelenti, hogy a világ néhány legbefolyásosabb, gyorsan növekvő iparágában vezető pozíciókkal rendelkezik. E két alappilléren túl a vállalat gyorsan növekvő digitális hirdetési üzletága a következő nagy nyertesnek ígérkezik. A technológiai óriás valószínűleg nagy szerepet fog játszani a befolyásos technológiai trendek, köztük a mesterséges intelligencia és a robotika alakításában is.

Az Amazon $AMZN részvényei jelenleg nagyjából 20%-kal a tavaly elért csúcsok alatt kereskednek, és jó esély van rá, hogy a mélypontról visszapattanva új csúcsokat érnek el. Öt év múlva a befektetők valószínűleg még mindig azon fognak vitatkozni, hogy jogos-e alulértékeltnek nevezni a részvényt, de valószínűleg vissza tudnak majd nézni, és egyetértenek abban, hogy a jelenlegi árfolyamon az volt.

- Arról nem is beszélve, hogy hamarosan jön a régóta várt részvényfelosztás, ami ismét új magasságokba repíti az árfolyamot.

- A Berkshire 2019-ben $AMZN részvényt vásárolt, de nem Buffett volt az.

2. Verizon $VZ

Több lenyűgöző növekedés az évek során, amely folytatódhat.

A Verizon $VZ kiváló szolgáltatási kínálatával erős márkapozíciót tudott kiépíteni a mobil vezeték nélküli és internetes kommunikáció területén. A vállalat vezető szerepet tölt be szolgáltatási kategóriáiban, és nehéz elképzelni egy olyan jövőt, amelyben a kapcsolódás egyre kevésbé lesz fontos az üzleti és mindennapi életben. Mivel az 5G kiépítése még nagyon korai szakaszban van, a Verizon $VZ egy alulértékelt növekedési katalizátorral rendelkezik, amely segíthet abban, hogy jelentősen meghaladja a piaci várakozásokat.

A Berkshire 2020 negyedik negyedévében nagymértékben fektetett be a távközlési vállalatba, de a Verizon $VZ részvények azóta némileg veszítettek. Ez azt jelenti, hogy a befektetőknek ritka lehetőségük van arra, hogy egy nagyszerű vállalatba fektessenek be olyan áron, amely olcsóbb, mint amennyit még Buffett is fizetett.

Verizon $VZ is büszkélkedhet egy csillag osztalékprofil , a hozam nagyjából 4,8%, és ez 15 éve megszakítás nélküli éves kifizetés növekedése. A Verizon $VZ részvények nagyjából az idei várható nyereség 9,5-szereséért kereskednek, és a további osztalékfizetés növekedésénekkedvező kilátásaival nagyszerű választás az osztalékkereső befektetők számára, akik az 5G térben tapasztalható trendekből szeretnének profitálni.

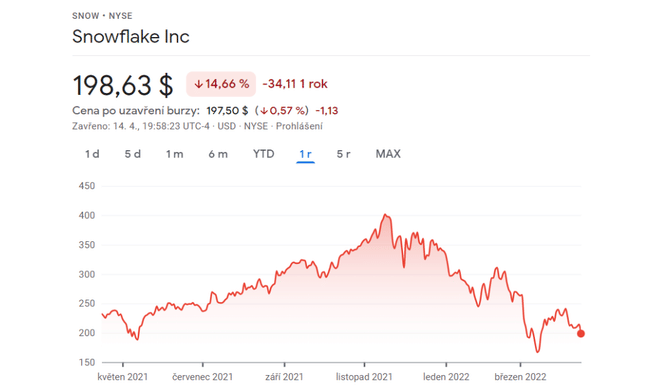

3. Hópehely $SNOW

A részvény jelenleg 50%-kal az ATH alatt kereskedik, ami számunkra kedvező vételi lehetőséget jelent.

A Snowflake $SNOW olyan platformot kínál, ahol az ügyfelek különböző felhőszolgáltatók adatait vásárolhatják, értékesíthetik és kombinálhatják. Az adathozzáférés és -elemzés soha nem volt még ilyen fontos az üzleti siker szempontjából, és a Snowflake $SNOW egyértelműen kihasználta ezt a trendet.

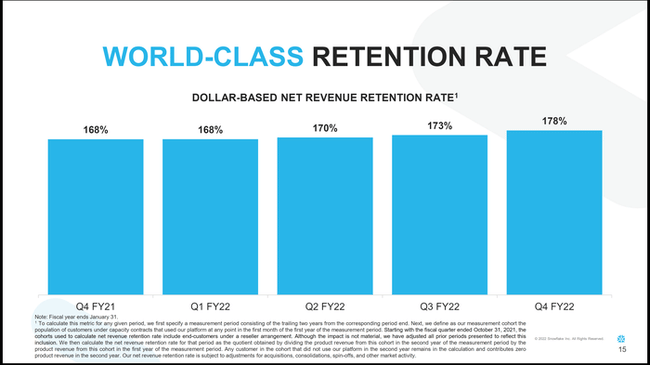

Mi több, az ügyfelek kétségtelenül nagy rajongói a szolgáltatásainak. Az alábbi ábra a Snowflake $SNOW nettó bevételmegtartási arányát követi nyomon dollárban kifejezve az elmúlt öt jelentési negyedévben.

Anegyedik negyedévben a vállalat hihetetlen, 178%-os bevételmegtartási arányról számolt be, ami azt jelenti, hogy a szolgáltatásait már igénybe vevő ügyfelek 78%-kal növelték kiadásaikat az előző időszakhoz képest. Az erős ügyfélszám-növekedéssel párosulva ez tavaly 106%-kal növelte a vállalat termékbevételét az előző évhez képest, amely így nagyjából 1,14 milliárd dollárt ért el.

A Snowflake $SNOW részvényárfolyama az elmúlt hónapokban veszített a pozíciójából, mivel a vállalat még nem nyereséges, és a piac általában véve egyre kockázatkerülőbbé válik. Az adatszolgáltató vállalat részvényei azonban súlyosan alulértékeltnek tűnnek, a tavaly elért csúcsértékük alatt nagyjából 50%-kal kereskednek, és a hosszú távú befektetők számára fantasztikus teljesítményt nyújthatnak.

- Látja-e a további hosszú távú növekedés lehetőségét bármelyik vállalatnál?

- Ön rendelkezik az említett részvények valamelyikével?

- Figyelsz mások (jelen esetben Buffett) tanácsára, akik nem tulajdonítanak akkora jelentőséget ezeknek a vállalatoknak?

Felhívjuk figyelmét, hogy ez nem pénzügyi tanácsadás. Minden befektetésnek alapos elemzésen kell átmennie.