Az Alibaba $BABA a Charlie Mungerrel (Warren Buffett üzleti partnere) kapcsolatban legtöbbet említett vállalat, aki nemrég 50%-kal csökkentette részesedését. Jelenleg sok spekuláció és zavar van a $BABA részvények körül, ma elmondom, miért hiszek a vállalat növekedésében.

Annak ellenére, hogy eladta, miért van Mungernek még mindig 50%-os részesedése a cégben?

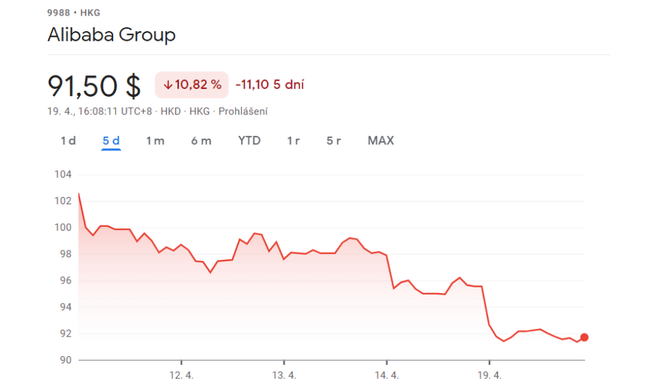

Az Alibaba $BABA részvényei ismét 100 dollár alá estek, miután Warren Buffet partnere, Charlie Munger 50%-kal csökkentette részesedését a kínai e-kereskedelmi óriásban. Az eladás után az Alibaba $BABA részesedése a vállalat részvényportfóliójának mintegy 15%-át tette ki. A részvények legutóbbi 95 dolláros árfolyamát figyelembe véve Munger úr részesedése a vállalatban még mindig lenyűgöző 28,5 millió dollár. De miért emelem ki, hogy mit csinál egy befektető az Alibaba $BABA pozíciójával?

Sőt, nem kellene-e a vállalat fundamentális adatait néznünk annak megítéléséhez, hogy az Alibaba $BABA üzletága jó vétel-e a jelenlegi értékelés mellett? És mi a helyzet a kínai szabályozó hatóságok pozitív hangvételével? Ha eltávolítjuk a zajt, azt látjuk, hogy az Alibaba $BABA valószínűleg egy átmeneti szakaszon megy keresztül, amely után a részvény valószínűleg helyreáll, és idővel jelentősen feljebb fog emelkedni.

A Munger-hatás

Miért van az, hogy Charlie Munger ekkora befolyással bír az Alibaba $BABA-ra? Munger úr kiemelkedő befektető, és sok tekintetben Warren Buffet "hadnagya". Munger már régóta érdeklődik az Alibaba $BABA iránt, és azt állítja, hogy a vállalat alulértékelt. Charlie Munger továbbá kifejezte bizalmát Kínában és az ország azon képességében, hogy konstruktív gazdasági környezetet teremtsen a kínai vállalatok számára.

"A kínai kormány lehetővé teszi a vállalkozások számára a prosperálást" - mondta Charlie Munger 2021 márciusában.

Munger úr úgy véli, hogy a piacvezető kínai vállalatok továbbra is növekedhetnek és prosperálhatnak. Akkor miért csökkentette részesedését a kínai e-kereskedelmi óriásban? Nem tudom, és talán csak Charlie Munger tudja a választ erre a kérdésre. De számít ez? Munger úr még mindig jelentős részesedéssel rendelkezik a vállalatban (15%-os részesedéssel a portfólióban). Ezen túlmenően nem hangsúlyoznám túl Charlie Munger pozícióját az Alibaba $BABA-ban. Miért nem nézzük inkább a vezető tulajdonosokat?

Vessünk egy pillantást néhány vezető tulajdonosra

Ha úgy gondolja, hogy Charlie Munger 28,5 millió dolláros pozíciója az Alibaba $BABA-ban jelentős, nézzük meg az Alibaba-részvények tényleges legfőbb tulajdonosait.

- 1. A japán SoftBankaz Alibaba mintegy 25%-át birtokolja, ezzel messze a legnagyobb Alibaba-részvényes. A bank 2000-ben 20 millió dollárt fektetett be az Alibabába, és mostanra több tízmilliárd dolláros részesedéssel rendelkezik.

- 2. Jack (Yun) Ma - Bár a vállalat alapítója, Jack Ma az elmúlt években csökkentette részesedését a cégben, az Alibaba megalkotója még mindig több százalékos tulajdonosa a vállalatnak, ami a mai részvényárfolyam alapján körülbelül 7 milliárd dolláros vagy annál is nagyobb részesedést jelent.

- 3. A Vanguard Group állítólag a vállalatrészvényeinek mintegy 2,6%-át birtokolja , és hét alapnak van pozíciója az Alibabában. Eszerint a felosztás szerint az Alibaba részesedése körülbelül 7 milliárd dollár.

- 4. Goldman Sachs (GS) - Az Alibaba részvényeinek másik vezető tulajdonosa a Goldman Sachs. Ez a neves befektetési bank a forgalomban lévő részvények mintegy 1,5%-át birtokolja, ami a mai nyomott részvényárfolyamon közel 4 milliárd dolláros pozíciónak felel meg.

További jelentős tulajdonosok a JPMorgan $JPM, a Morgan Stanley $MS, a $HSBC és más nagy globális bankintézetek. Most már milliárd dolláros részesedésekről van szó, amelyek meghaladják Charlie Munger Alibaba-befektetését. Ezért talán nem is annyira számít, hogy Munger úr mit tesz az Alibaba-részesedésével. Úgy látjuk, hogy számos intézmény bizalmát fejezi ki az Alibaba iránt azzal, hogy milliárdokat fektet be. Itt szeretném kiemelni a "legokosabb emberek a teremben", a Goldman Sachs hatalmas részesedését. Véleményem szerint ennek a befektetési banknak azAlibabábanlévő hatalmas, 4 milliárd dolláros részesedése sokkal többet mond, mint Charlie Munger befektetése, amely körülbelül 150-szer nagyobb.

AzAlibabával növekedést és értéket kaphatsz

Lehet, hogy még nem nyilvánvaló , hogyaz Alibabaa növekedés és az érték ígéretét hordozza, de...

Az Alibaba $BABA piaci kapitalizációja 257 milliárd dollár körül van, ami messze van a közel 900 milliárd dolláros csúcsértékétől. A vállalatnak mégis figyelemre méltó, évi 1,28 milliárd aktív fogyasztója van.

Az aktív fogyasztók éves növekedése

Az Alibaba napi ''felhasználói'' száma 19%-kal nőtt az előző évhez képest világszerte és 37%-kal nemzetközileg. Ez a dinamika jól mutatja az Alibaba növekedését a kínai piacon kívül, és arra utal, hogy a vállalat a következő években tovább terjeszkedhet külföldön.

A kiskereskedelmi forgalom növekedése Kínában

Az Alibaba kínai kereskedelmi kiskereskedelmi szegmense erős növekedést mutat. A vállalat jelenleg 280 millió aktív felhasználóval rendelkezik ezen a területen, ami jelentős, nettó 39 milliós növekedést jelent az előző negyedévhez képest.

Globális terjeszkedés

További növekedést látok az Alibaba commerce nemzetközi kiskereskedelmi szegmensében. A vállalat 16 millió új felhasználóval bővült, és már több mint 300 millió felhasználója van Kínán kívül. A vállalat globális logisztikai, technológiai és felhő-infrastruktúráját is bővíti.

AzAlibaba $BABA tavaly 133 milliárd dolláros forgalmat zárt, idén pedig várhatóan 154 milliárd dolláros forgalmat ér el. E becslés szerint a vállalat bevételeinek éves növekedési üteme körülbelül 16% , ami egyAlibaba pozíciójában lévő domináns és piacvezető vállalat esetében meglehetősenegészséges.

Bevételi becslések

Emellett az elkövetkező években továbbra is kétszámjegyű bevételnövekedés várható. Ahogy az Alibaba folytatja nemzetközi kiskereskedelmi, felhő szegmensének és egyéb tevékenységeinek bővítését, a vállalatnak továbbra is egészséges bevételnövekedési számokat kell látnia. Ezen túlmenően, ahogy az Alibaba kilábal a közelmúltbeli nehéz átmeneti szakaszából, a vállalatnak javítania kell a hatékonyságot, növelnie kell a nyereségességet, és egészséges egy részvényre jutó eredménynövekedést kell elérnie.

Becslések és előrejelzések

Az egy részvényre jutó eredmény becslések éves szintű csökkenése nehéz átmeneti időszakra utal. Az Alibaba $BABA az elmúlt másfél évben számos kihíváson ment keresztül, de a bevételek valószínűleg hamarosan újra a mélypontról indulnak. A vállalat valószínűleg most van a legalacsonyabb pontján a nyereség szempontjából, és általában ez a legjobb időszak a részvénybe való befektetésre.

Az Alibaba $BABA mostani problémás szakasza miatt valószínűleg csökkentették a becsléseket. Feltételezem, hogy felfelé irányuló felülvizsgálatokat láthatunk, és az Alibaba $BABA idén az elemzői becslések magasabb tartománya felé tőkésedhet. Az egy részvényre jutó növekedés a becslések szerint idén akár 20%-kal is magasabb lehet.

Következtetés.

Az Alibaba $BABA most olcsó. Jövőre az Alibaba $BABA körülbelül 10,56 dolláros részvényenkénti nyereséget hozhat, így a határidős P/E arány 9 alá csökkenhet. Ezen túlmenően a vállalat növekedési kilátásokkal rendelkezik, és idén körülbelül 16%-os éves szintű bevételnövekedést kell elérnie.

Arra számítok, hogy a következő években kétszámjegyű nyereségnövekedést láthatunk. Bár a vállalat nehéz átmenetet él át, a nyereségének a mélypontról vissza kell állnia, és az Alibaba $BABA az elkövetkező években visszatérhet az egészséges részvényenkénti nyereségnövekedéshez. Ahelyett, hogy Munger úr Alibaba $BABA részvényeit emelnénk ki, inkább a vállalat vezető tulajdonosaira, fundamentumaira és a közelgő pozitív fejleményekre kellene összpontosítanunk. Amint látjuk, hogy a vállalat eredményei stabilizálódnak, és visszaerősödnek, az Alibaba P/E többszörösének szélesednie kell.

AzAlibabakockázatai

Bár én bika vagyok az Alibabával kapcsolatban, különböző tényezők megzavarhatják a vállalatra vonatkozó bika tézisemet. A kínai központi bank például megújíthatja kemény álláspontját, és tovább szigoríthat az Alibaba $BABA és más kínai technológiai óriáscégek irányába. Ráadásul a kínai hatóságok derűlátó hangneme ellenére az amerikai szabályozó hatóságok dönthetnek úgy, hogy törlik a vállalatok listájáról. A fokozódó verseny hatással lehet az Alibaba növekedésére és nyereségére. A vállalat növekedése rosszabb lehet a jelenlegi várakozásaimnál.

Ez a befektetés több kockázattal jár, ezért a részvény jelenleg nagyon olcsó. Véleményem szerint az Alibabatovábbra is magas kockázatú, magas hozamú befektetés, és a befektetőknek alaposan meg kell vizsgálniuk a kockázatokat, mielőtt pozíciót nyitnának az Alibaba-részvényekben.

Felhívjuk figyelmét, hogy ez nem pénzügyi tanácsadás. Minden egyes beruházást alapos elemzésnek kell alávetni.