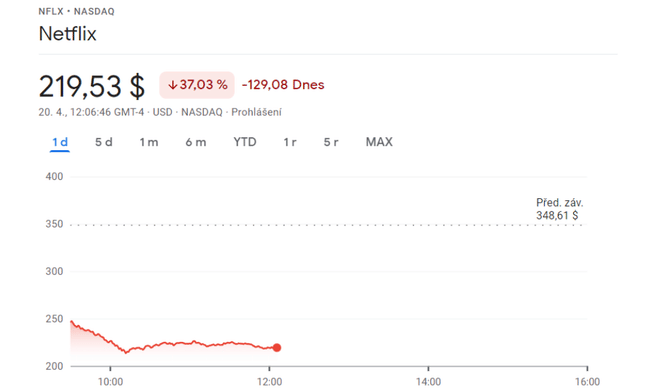

A Netflix $NFLX $NFLX megsemmisítő, 37%-os esését egyik rossz hír a másik után kíséri. Egyrészt pocsék negyedéves eredményeink vannak, másrészt nagyon kevés kilátás van a javulásra a következő negyedévre. Ma bemutatom az okokat, amiért inkább a Netflixből a Disney $DIS-be költöztetném a pénzemet.

Két nagy versenytárs összehasonlítása.

A negyedéves zárás sok befektető számára óriási csalódás volt, de könnyen várható volt. Miért, kérdezi? Írok neked egy céges nyilatkozatot erre a cseppre, és teljesen osztom ezt a nézetet, és már egy ideje osztom is: A felhasználók és a pénzeszközök nagymértékű elvesztése a covid hanyatlásának köszönhető, de főleg annak, hogy a felhasználók tömeges számlákon vesznek fel kölcsönt, ahol például 5 ember osztozik csak 1 számlán (ez okozza a veszteségeket).

- Emellett a felhasználók számának csökkenése is szerepet játszik a platform kis és nem túl megújuló film- és sorozatkínálata miatt.

Mi várható legközelebb az $NFLX-től?

Hihetetlen esés egyetlen nap alatt.

Először is, mondok egy dolgot: Ez a drasztikus esés biztosan nem lesz hosszú távú, a hetek során enyhe javulásra számítok, a piaci reakció számomra túlzónak tűnik.

Ami a hosszú távú kilátásokat illeti:

A vállalat a következő negyedévben mindössze 2,4%-os forgalomnövekedésre számít, ami a befektetők számára valóban elégtelen. Az üzemi bevételek is apró növekedést mutatnak (negyedévről negyedévre), és ez a tendencia nem fog alábbhagyni (azaz alacsony hozamok).

- Eredményeink a működési árrés folyamatos csökkenésére is utalnak.

- A nettó nyereség közel 100 millió dollárral csökkent az előző évhez képest, és ez a tendencia valószínűleg nem fog változni. Aztán itt van az EPS, amely akár 8%-kal is csökkenhetett, ami elég sok a befektetők számára, és figyelmeztető jelként is szolgál.

- A fizetett tagság akár 200 ezerrel is csökkenhetett.

Ezek a tények és az erős verseny, amely lassan globálisan is egyre inkább terjeszkedik, véleményem szerint az $NFLX vesztét fogják jelenteni. Most biztosan nem merném azt mondani, hogy a helyzet javulni fog, és hamarosan újra 500-600 dollárt látunk részvényenként.

Ugyanakkor az $NFLX nem mutatja a fejlődés vagy a versenyelőny megszerzéséhez szükséges innováció jeleit. Ezt a tényt támasztja alá a felhasználók számának csökkenése és a Netflix''kifogása'', miszerint a háztartások megosztják a számláikat, és így pénzt veszítenek. Az egyetlen pozitív hír a hirdetések lehetősége, amelyekkel a platformot egy kicsit tovább lehet tolni.

- Még maga a Netflix is úgy véli és állítja a jelentésben, hogy további előfizetői és felhasználói csökkenésre számít, ami önmagában is figyelmeztető jel. Én személy szerint nem merném tartani a részvényt a közeljövőben, és talán még örülnék is, hogy korán eladtam 500 dollár körüli részvényenkénti árfolyamon.

Csatolok egy videót, amit a Netflix hírekkel kapcsolatban vettem: (94) NETFLIX STOCK IS CRASHING - BUY OR SELL NOW? - YouTube

Miért adtam el és cseréltem a Netflix részvényeket egyszerre a Disneyre?

ADisneya jövő nagy szereplője, aki nem csak a streaming platformra koncentrál

A részvény jelenleg 36%-kal marad el az ATH-tól, ami számunkra remek belépési pontot jelent.

Kezdjük azzal, hogy példákat hozunk arra, hogy miért jobb és jobban diverzifikált a $DIS az $NFLX-hez képest.

Mivel foglalkozika Disney?

- Egy streaming platform, amely lassan terjeszkedik a világban. Nagy áttörésekről számol be a cég Európában, ahol egyre több előfizetőt szereznek, de ami a legfontosabb, hogy Indiában fogják uralni a piacot, ahol bár egyelőre nincs nagy nézőszám, de az 1 milliárdos (jelenleg több, írom óvatosan) kapacitásból biztosan lesz néhány előfizető. Tény, hogy az indiai piac viszonylag kevés ''sláger'' bármilyen streaming platform.

- Vidámparkok - Ki ne ismerné Disneylandet, amely a világjárvány előtt hatalmas támogatásban és népszerűségben részesült. Ha a Covidot lezárt fejezetnek tekinthetjük, akkor nem látok problémát a vidámparkok virágzásával.

- Lehet, hogy nem tudod, de nemrég írtam a Disney-ről, mint a metaversum potenciális szereplőjéről, ahol sikeres lépéseket tesznek, amelyek a jövőben nyereséggel járnak majd.

A Disney-ről és a metaversenyről szóló cikk itt található: A Disney elkezd kialakítani egy stratégiát a metaversum kiaknázására | Bulios

A Disney+ streaming platform sikeres elterjedését feltételezve csak ebből az ágazatból évi 20% feletti rendszeres növekedés várható.

- A vállalat évről évre növeli vagyonát és csökkenti adósságát.

- A jövőben részvény-visszavásárlásokra és a bevételek mellett a rendszeres osztalék esetleges bevezetésére is számíthatunk.

Ez csak töredéke annak, amit a cégtől várhatunk. Hosszú ideje követem a $DIS-t, és már régóta bízom ebben a vállalatban a jelentős streaming verseny ellenére.

Ha kíváncsi vagy, mi más csábít még arra, hogy befektessek a Disney-be, írj egy sort a hozzászólásokban, és készíthetek egy külön cikket a Disney elemzéséről.

- Mik a jövőre vonatkozó jóslatai? Nőni/csökkenni fog a Netflix?

- Vajon a Disney sikeresebb lesz-e és lehet-e a piacon?

Felhívjuk figyelmét, hogy ez nem pénzügyi tanácsadás. Minden befektetésnek alapos elemzésen kell átmennie.