Valószínűleg mindannyian észrevettük a Netflix $NFLX helyzetét, amely több mint 35%-kal csökkent. Volt egy felmérés a Bulioson, ahol több mint a felünk azt válaszolta, hogy befektetne a Netflixbe, ha az ár tovább csökkenne. Engem is érdekel ez a dolog, mert a csepp nagyon csábító, ezért felsoroltam néhány okot, ami meggyőzhet minket a vásárlásról, vagy éppen ellenkezőleg, megcáfolhatja az ötletet.

Kihasználjuk a részvények esését, vagy teljesen távol maradunk a Netflix-től?

A gyenge előfizetői számok miatt a befektetők elmenekültek a részvények elől, és az ügyfelek hozzáadásának gyenge kilátásai egy nap alatt 35%-os eséshez vezettek. A negatívumok közepette azonban más számok arra utalnak, hogy a csökkenés lehetőséget kínál a hosszú távú befektetők számára. A kérdés az, hogy ezek az előnyök ellensúlyozzák-e azt a kirívó gyengeséget, amely a szórakoztató alap előfizetőinek számában mutatkozik. Íme három ok a Netflix megvásárlására és egy ok az eladásra.

1. Értékelés

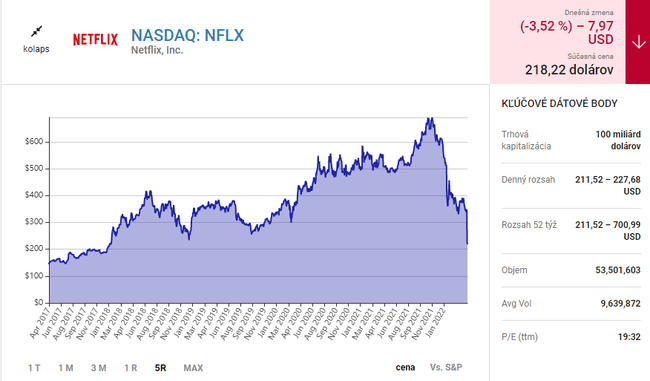

Az eredmény utáni részvényárfolyam-csökkenés a technológiai befektetőket mindenütt sújtotta. A negyedik negyedévhez képest az előfizetői bázis enyhe csökkenése közepette a Netflix részvényei több mint négy évnyi nyereséget töröltek el. Az árfolyam-nyereség arány azonban most 20. Ilyen értékelésre közel 10 éve nem volt példa. Többszöröse most már inkább a Comcast és a Warner Bros. Discovery, amelyeket a nyereség 15, illetve 14-szereséért árulnak. Ráadásul jelentősen olcsóbb lett, mint a Disney. Ez radikális változás a Sandy előtti időkhöz képest, amikor a Netflixet jellemzően 100 feletti P/E arányon adták el.

Forrás: Fool.com A grafikonon láthatjuk a részvény radikális esését.

2. Pénzügyi adatok

És bár nem éli meg az elmúlt évek gyors növekedését, a pénzügyi teljesítménye továbbra is stabil. Az alig 7,9 milliárd dolláros bevétel 10%-kal nőtt. Az előfizetők számának fokozatos csökkenése ellenére az előfizetők száma az előző évhez képest 7%-kal, közel 222 millióra nőtt. Ezzel szemben a nettó nyereség ebben az időszakban több mint 6%-kal, alig kevesebb mint 1,6 milliárd dollárra csökkent. A technológiafejlesztési, valamint az általános és adminisztratív költségek azonban nőttek, míg a kamat- és egyéb bevételek csökkentek.

Emellett a Netflixnek az elmúlt években pénzforgalmi problémái voltak, mivel a tartalomfejlesztési költségek fedezésére adósságot kellett felvennie. A szabad cash flow azonban az első negyedévben 802 millió USD volt, ami 16%-kal több, mint 12 hónappal ezelőtt. A teljes adósságállomány ugyanebben az időszakban 858 millió dollárral csökkent, ami tovább erősíti a mérleg erejét.

3. Outlook

A kilátásaikkal kapcsolatos aggodalmak ellenére a probléma abból adódik, hogy nem felelnek meg a befektetői elvárásoknak. Az előfizetők 2 milliós csökkenésére vonatkozó előrejelzés első pillantásra kiábrándítónak tűnik. A vállalat azonban továbbra is 10%-os éves szintű bevételnövekedést prognosztizál. Ez a költségek emelkedéséből ered, amelynek következtében a standard csomag havi 13,99 dollárról 15,49 dollárra változik. Egy olcsóbb, reklámokkal támogatott opciót is terveznek, hogy vonzzák azokat az ügyfeleket, akik úgy gondolják, hogy a jelenlegi szolgáltatás túl sokba kerül, és a játékokra való átállás növelheti az érdeklődést a platform iránt.

Bár az elemzők az idei évre 3%-os nettó nyereségcsökkenést jósolnak, úgy vélik, hogy 2023-ban 15%-kal fog növekedni. Így a jelenlegi problémákat ideiglenesnek tekintik.

Az eladás oka: meggyengült versenyképesség

A Netflix számára a legnagyobb kihívást most az jelenti, hogy elveszítette-e versenyelőnyét. A vállalat története erős stratégiai döntéshozatalra épül. A Netflix úttörő volt a streaming iparágban, és amikor megjelentek a versenytársak, a saját tartalmára koncentrált. Ez lehetővé tette, hogy több mint 190 ország előfizetőit megnyerje, és segített abban, hogy a program díjakat nyerjen. Ennek eredményeképpen a streaming a televíziózás főáramává vált. Ma már számos streaming-csatorna létezik, és a nagyobbak saját, egyedi tartalmakat kínálnak.

A Netflix játékokra és reklámokkal támogatott tartalmakra való átállása előfizetőket vonzhat. De ha nincs olyan meggyőző jövőkép, amely a felhasználókat lázba hozza, a gyors növekedés korszaka véget érhet.

A nyomott P/E arány és a folyamatos kétszámjegyű bevételnövekedés kilátása miatt a Netflix ismét vételnek tűnhet. A verseny ellenére a nézők továbbra is nézik a műsorát. Az emelkedő pénzforgalommal a vállalat finanszírozhatja az új irányba való elmozdulást, de semmi sem biztos. Még ha a Netflix talpra is áll, valószínűleg nem számíthatunk a korábbi évek számaira. A döntés mindannyiunkon múlik, megpróbáltam felsorolni az érveket mellette és ellene, így azzal, hogy azt mondom, hogy több ok van a vásárlás mellett, egyébként ne vegye ezt befektetési ajánlásnak. A cikk megírásakor a Fool.com oldalról merítettem információkat.

Ha szereted az ilyen típusú cikkeket, kövess engem, ha nem akarsz lemaradni semmiről :)