Akár régóta fekteti a pénzét a részvénypiaci vállalatokba, akár viszonylag újonnan kezd befektetni a Wall Street-en, az év eleje kihívásokkal teli volt, és számos részvényt és indexet a korrekciós zóna szélére kísért. Vannak olyan nagyszerű vállalataink is, amelyek a piaci volatilitás rovására szépen veszítenek értékükből, ez lehetőséget teremt a nyereséges befektetésekre.

Mindenki veszít, meg kell őriznünk a hidegvérünket és az alkukat kell keresnünk.

Egy példával élve, az S&P 500 jelenleg 10%-os csökkenést mutat az év eleje óta. A növekedésorientált Nasdaq még nehezebb helyzetben van, amely az öt hónappal ezelőtti történelmi csúcs elérése óta értékének 22%-át veszítette el. Ez a csúcscsökkenés rövid időre medvepiacra taszította a Nasdaqot .

Bár kétségtelen, hogy a medvepiaci visszaesések ijesztőek lehetnek, a történelem azt is mutatja, hogy ezek a tökéletes alkalmak arra, hogy a pénzét munkába állítsa. Végül is a történelem során a főbb indexek minden jelentős csökkenését végül egy bikapiac törölte el.

Mivel a Nasdaq medvepiaca számos nagyszerű vállalatot bocsát eladásra, tökéletes alkalomnak tűnik a befektetéshez. Íme, három bizonyított győztes, amit megbánsz, ha nem veszed meg kedvezményesen.

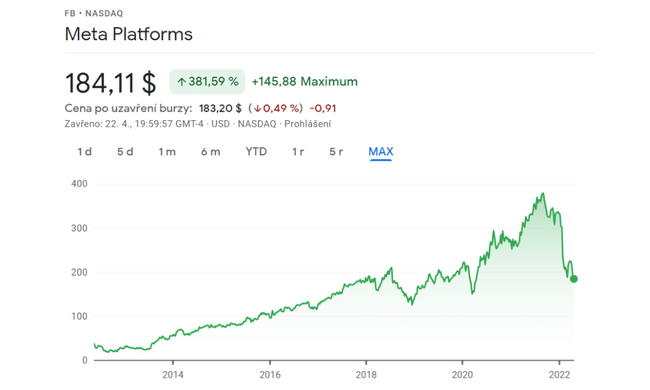

1. Meta platformok $FB

AMeta jelenleg 51%-kal elmarad az ATH-tól.

Nem akarom megismételni a már korábban adott információkat, de sajnos ebben az esetben nincs más lehetőség az áresés felvázolására, így legalább pontokban:

Mi a hibás az áresésért?

- Tömeges beruházás a metaversusba és az AR/VR technológiába.

- Az Instagram tekercsek gyenge monetizálása.

- A Google és az Apple új szabályai révén a felhasználók rossz reklámcélzása.

- Az aktív felhasználók számának csökkenése.

Mit kínál a vállalat?

- Hatalmas előrelépések az AR/VR technológiában, az ezt a technológiát használó szemüvegek jelenleg egyre népszerűbbek.

- A hatókör és a világok összekapcsolása a metaversumban.

- A jövőben a $FB a TikTok népszerűségét akarja fenyegetni (itt még nem tudok konkrét tervet. hogyan fogják ezt elérni).

- Minden alkalmazásban várhatóan javul a monetizáció, plusz azt olvastam, hogy a jövőben lehetőség nyílik arra, hogy a befolyásolók közvetlenül a Reels és a Stories segítségével monetizáljanak, ami nyereséget hozhat magának a Meta-nak.

- A vállalatnak még mindig nagy mennyiségű pénzt kell befektetnie, így várhatóan valamilyen játékcég felvásárlása fog kapcsolódni a metaversumhoz.

- A lényeg a hízelgő 184 dolláros árfolyam, ami a tavalyi értékekhez képest feltűnően alacsony egy olyan vállalatnál, mint az $FB.

2. Western Digital $WDC

A$WDC 24%-kal maradt el a tavaly év végi értékétől.

AWestern Digital Corporation $WDC számítógépes merevlemezek gyártója, és hosszú múltra tekint vissza az elektronikai iparban integrált áramkörök és memóriatermékek gyártójaként.

A Western Digital $WDC legnagyobb ellensége gyakran saját maga és társai, akik az árat lefelé hajtják. Főként arról van szó, hogy a vállalat rosszul időzíti a lépéseit, és abban a pillanatban, amikor a vállalat árazása javul, a $WDC hatalmas mértékben növeli a kapacitását, és így meghaladja a keresletet, így az ár automatikusan újra lefelé megy, amikor nem kellene.

De ezúttal másképp van. Mivel a COVID-19 járvány pusztítást végzett a globális ellátási láncokban, a Western Digital és társai számára gyakorlatilag lehetetlen volt elárasztani a piacot a kínálattal. Ennek eredményeként a vállalat árképzési ereje 2022-ben és 2023-ban is erős marad.

Ami különösen érdekes a vállalatnál, hogy többféle módon is több bevételt tud generálni:

- A világjárvány idején a PC-eladások újraindulása megélénkítette a belső és külső merevlemezek iránti keresletet.

- A vállalatnak a következő generációs játékkonzolok hosszabb értékesítési időszakából is profitálnia kell. Az új konzolok bővített tárolási lehetőségeket igényelnek.

- Adatközpont-bővítés.

Az elemzők 2022-ben és 2023-ban kétszámjegyű bevételnövekedést várnak, ezért szerintem kár lenne nem kihasználni a jelenlegi kedvezményt.

3. Starbucks $SBUX

A$SBUXjelenleg 33%-kal van lejjebb a tavaly év végi értékéhez képest.

A harmadik és egyben utolsó bizonyított győztes, akit sajnálni fog, hogy nem vásárolt ezen a mélyponton, a jól ismert kávéóriás, a Starbucks $SBUX.

Az elemzők a következő 3 pontot látják, ami a részvényt lefelé hajtja:

- Növekvő költségek a szakszervezetek miatt, amelyek megszorongatják az alkalmazottak bérét.

- Gyorsan emelkedő költségek, különösen a kávé ára akár 70%-kal drágább, mint tavaly.

- A fő probléma a covid volt és maradt, ami számos helyen (jelenleg főleg Kínában) korlátozza a vállalat működését.

Bár ezek kézzelfogható aggodalmak, egyiknek sem szabadna hatással lennie a Starbucks $SBUXhosszú távú növekedési stratégiájára vagy innovációjára. Például a Starbucks $SBUX-naknem okozott gondot az áremelés, hogy lépést tartson az inflációs görbével, vagy megelőzze azt. A vállalat ügyfélköre rendkívül lojális, és az enyhe áremelkedések történelmileg nem tántorították el őket, így arra számítok, hogy a részvények végül helyreállnak.

Következtetés

Véleményem szerint hosszú távon itt van a legjobb esélye a $FB-nek. A második helyen a $WDC áll, itt az eset egy rövid távú visszahúzódás, 2022 hátralévő részében és 2023-ban felfelé ívelő árfolyammal fűszerezve. A $SBUX nem éppen a kedvenc részvényem, de az ára túl csábító ahhoz, hogy ne vegyük fel a részvények kedvezményes rangsorába.

Felhívjuk figyelmét, hogy ez nem pénzügyi tanácsadás. Minden befektetésnek alapos elemzésen kell átmennie.