Kevesebb mint 4 hónap alatt a Chevron $CVX a Dow Jones Industrial Average $^DJI index teljesítményét vezette. Az alábbiakban megtudhatja, miért van ez így, és hogyan különbözteti meg magát ez a részvény a többi olaj- és gázipari vállalattól. És mik azok az okok, amelyek miatt a legvalószínűbb, hogy az osztalékportfólióm részévé válik.

A Dow részvények teljesítménye 2022-ben

A DJIA évek óta alulteljesít az S&P 500 $^GSPC és a Nasdaq Composite $^IXIC indexeknél. És bár az index 7,6%-kal csökkent az elmúlt évben, ez jobb, mint az S&P 500 és a Nasdaq Composite, amelyek közel 11%-kal, illetve 19%-kal estek.

A befektetők a DJIA egyes címeinek teljesítményét vizsgálva gyorsan észrevehetik, hogy az elmúlt években a szélesebb piacot felfelé húzó részvények - például az Apple, a Microsoft, a Salesforce, a Nike és a Home Depot- az év eleje óta esnek, míg az energia-, az ipari, az alapanyag- és a fogyasztási cikkek szektorában működő vállalatok viszonylag jól teljesítettek.

A kiegyensúlyozott olaj- és gázipari óriásvállalat

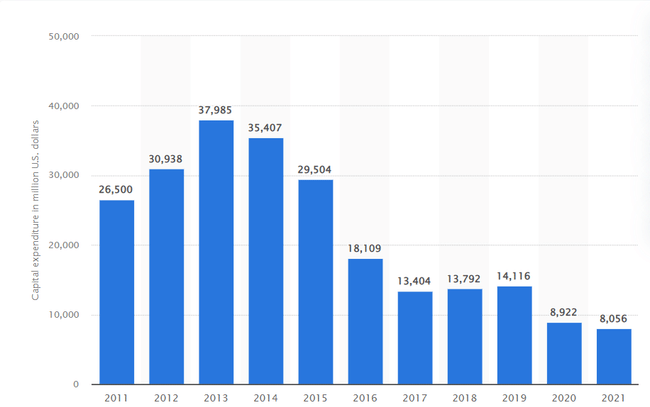

A Chevron az integrált olajtársaságok között a legjobb mérleggel rendelkezik, különösen az elmúlt öt évben, amikor a tőkekiadások drasztikusan csökkentek.

A Chevron pénzügyi adósság/saját tőke és adósság/tőke aránya alacsonyabb, mint az ExxonMobilé, a BP-é, a Shellé és a TotalEnergiesé - ez annak a jele, hogy tőkeszerkezete kevésbé függ az adósságtól, mint társaiké.

A mai Chevron egy karcsú olajvállalat, amely az alacsony termelési költségek elérésére összpontosít, hogy még hordónkénti 40 dolláros olajárak mellett is pozitív szabad cash flow-t tudjon termelni. Ezt a stratégiát 2020-ban próbára tették, amikor a West Texas Intermediate nyersolaj hordónkénti átlagára 39,17 dollár volt. Persze, a Chevron milliárdokat veszített. De kevésbé szenvedett, mint társai.

Erős vállalat jó és rossz időkben egyaránt

A Chevron részvényei néhány százalékponttal elmaradnak az eddigi legmagasabb árfolyamuktól, mivel az olaj- és gázárak nem mutatják a csökkenés jeleit a közeljövőben. Oroszország a világ egyik legnagyobb olaj- és gázexportőre Szaúd-Arábiával és az Egyesült Államokkal együtt. Az ukrajnai háború azonban számos európai országot és az Egyesült Államokat arra késztetett, hogy az orosz energiaimportot teljes mértékben betiltsák, vagy gyorsan dolgozzanak olyan megoldásokon, amelyekkel le tudnak szokni az orosz importról - például cseppfolyósított földgáz importterminálok építésével Európában.

Amíg az olaj- és gázárak magasak maradnak, a Chevron továbbra is magas nyereséget fog élvezni. De még ha az árak csökkennek is, a Chevron nagyon jól járhat. Hatékony portfóliójuk miatt a Chevron osztalékarisztokrata, és képes fenntartani a növekvő osztalékot és részvény-visszavásárlásokat.

Ön szerint a Chevron jó energiaipari választás osztalékjövedelemhez? A listámon még mindig az ExxonMobil és az Enbridge szerepel. Várom a meglátásaidat 😉.