Ami az EVgo $EVGO-t illeti, már két cikket is készítettem a stratégiájukat/fejlesztésüket tárgyalva. A cikket nem csak az érdeklődés miatt állítottam össze, hanem azért, hogy rendszeresen nyomon kövessem a híreket és a további fejleményeket, mivel nagy potenciált látok benne. A kérdés továbbra is fennáll: Mikor lesz nyereséges a vállalat, és érdemes-e pozíciót nyitni?

Először is figyelembe kell vennünk azt a tényt, hogy a vállalat nagyon fiatal (2 éve van a piacon).

Folyamatosan próbálok beszélgetni a befektetőkkel, és alternatívákat keresek a további nyereségek és a jövőbeni nyertesek érdekében. Még mindig mindenki csak az elektromos mobilitást és a napenergiát nézi, de kevesen érdeklődnek a töltőállomások iránt, amelyekre Európa- és USA-szerte nagy számban lenne szükség. Hogy adjak egy ötletet: Az EU-ban az EV-gyártás alapján az eddigi töltők számának akár hússzorosára is szükség lesz.

A befektetők kihasználhatják a $EVgo Inc. gyengeségét, mint lehetőséget.

A közelmúltbeli 14 dollárról 9,65 dollárra történő csökkenés után a töltő cég részvényei nagyon olcsók. A jelenlegi árfolyamokról azt szeretném, ha néhány katalizátorral vissza tudna gyorsulni 14 dollárra.

- Először is, Joe Biden elnök kormánya egy 5 milliárd dolláros töltőállomás-hálózat létrehozására irányuló tervvel halad előre, amely lehetőséget biztosít az elektromos járművek (EV) töltőállomás-készletek számára. A terv szerint az Egyesült Államok autópályáin 50 mérföldenként egy EV-töltőállomást kellene létesíteni, 2030-ra pedig 500 000 EV-töltőállomást. A JPMorgan Chase & Co (NYSE:JPM) vállalattal is partnerségre lépett, hogy az Egyesült Államokban mintegy 50 Chase bankfiókban helyezzenek el töltőállomásokat.

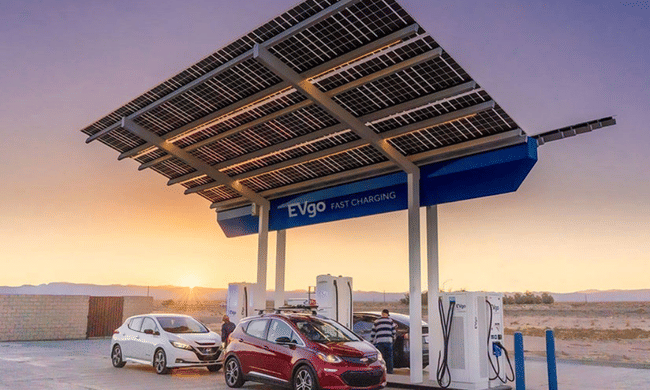

Az$EVGO egy tiszta játék az egyenáramú gyorstöltés és a töltés mint szolgáltatás területén, olyan saját algoritmusokkal, amelyek a népszámlálási és egyéb adatforrásokat elemzik, hogy meghatározzák a prémium és kényelmes töltőállomások helyét, amelyek magas megtérülési rátával rendelkeznek.

Meglepő voltaz EVgo növekedése

A nyereség növekedése szilárd volt.

- A negyedik negyedévben a vállalat 7,1 millió dolláros bevételt ért el, ami 70%-os javulást jelent az előző évhez képest. Ez szintén meghaladta a Wall Street 6,1 millió dolláros várakozását.

- Sajnos a vállalat részvényenként 67 cent veszteséget könyvelt el, ami rosszabb volt, mint a becslések szerint, amelyek kilenc centes veszteséget vártak.

- Mégis, az $EVGO részvények rengeteg felfelé ígérkeznek, ami felgyorsulhat, különösen a május 11-én megjelenő 2022-es első negyedévi eredmények fényében.

Az egy részvényre jutó eredmény elvesztése nem szép dolog egy befektető számára, de sajnos a fiatal vállalatok esetében ez általában így van. A vállalatok számára a kényes út a kezdet része, amely a jövőben kifizetődő lehet.

Az első olyan cikk, amelyben rámutatok az EVgo minőségére és az első jobb szerződéseikre:

Az EV-királyt már ismerjük, de ki fogja uralni az EV-töltési piacot | Bulios

Az EVgo legfrissebb híreit és partnerségeit itt ismertetem: Éljen a lehetőséggel, amíg lehet: Az Evgo egy új partnerséggel áll elő, amely magasra repíti a részvényeket | Bulios

Miért hiszek ebben a fiatal cégben, amely még nem bizonyított?

- Először is szeretném kiemelni, hogy ez egy fiatal és ezért volatilis részvény, ahol a jelenlegi befektetése hullámvasúthoz hasonlóan repülhet.

- Sok potenciált látok a töltőállomások ágazatában, ahol egyelőre nagyon olcsó cégek vannak ( még az EVgo-n kívül is). A legtöbb ilyen fókuszú vállalat szintén gyerekcipőben jár, és néhány dollárért kereskedik.

- Nagy hasznosság az emberiség számára.

- A kormányok nagymértékű támogatása segíthetné ezen állományok fejlődését.

- Az elektromos járművek számának növekedésével egyenes arányban a töltőállomások számának is növekednie kell.

Mi a véleménye a ''töltő'' készletekről vagy magáról az EVgo-ról?

Felhívjuk figyelmét, hogy ez nem pénzügyi tanácsadás. Minden beruházást alapos elemzésnek kell alávetni.