A befektetők elégedettek lehetnek a 2022-es első negyedévvel, mivel a legutóbbi eredményjelentés a fintech vezető vállalat győzelmét jelenti. A technológiai részvények sokat szenvedtek az utóbbi időben. A 40 éves csúcsra emelkedő infláció, a várhatóan emelkedő kamatlábak és az Oroszország és Ukrajna körüli globális félelmek miatt a befektetői hangulat a feje tetejére állt, néhány minőségi vállalatnál ennek következtében nagymértékű csökkenés következett be, és ez a helyzet nagyszerű lehetőség lehet.

A PayPal-épület, amelyről a cikk szól.

Ennek eredményeként az olyan vállalatokat, mint a PayPal $PYPL, amely rendkívül nyereséges és pozitív cash flow-val rendelkezik, az utóbbi időben helytelenül kezelték. A PayPal április 27-én tette közzé a 2022-es első negyedévre vonatkozó eredményét, ami megnyugtathat néhány szkeptikus nézetet a fizetési céggel kapcsolatban. A PayPal piaci pozícióját és hosszú távú kereskedelmi kilátásait figyelembe véve a befektetőknek a jelenlegi szinteken nyugodtan vásárolhatják a részvényt. Ilyenkor fontos, hogy figyelmen kívül hagyjuk a zavaró tényezőket, és a szóban forgó vállalat alapjaira koncentráljunk.

Mi történt az első negyedévben?

A PayPal 2022-es első negyedévi teljesítményét a befektetőknek pozitívan kell értelmezniük. A vállalat 6,5 milliárd dolláros eredményt és 0,88 dolláros részvényenkénti nyereséget ért el, ami nagyrészt megfelel a konszenzusos becsléseknek. Az összes kifizetés 13%-kal, 323 milliárd dollárra nőtt a negyedévben az előző évhez képest. A PayPal továbbra is növekedési nehézségekkel küzdött, miután az eBay leállította a PayPal-t, és saját fizetési platformra váltott. Amint a változás befejeződik, a részvényesek várhatóan elkezdik látni a részvények értékének növekedését. Dan Schulman vezérigazgató 2021 végére vonatkozó iránymutatása szerint a PayPal 2022 végére várhatóan nem fog többé az eBay-hez igazodni.

A rövid távú visszaesések ellenére a PayPal kilátásai 2022 hátralévő részére szilárdak. Idén az elemzők 29,3 milliárd dolláros bevételt és 4,63 dolláros részvényenkénti nyereséget prognosztizálnak, ami 15%-os növekedést jelent az előző évhez képest. Tekintettel a PayPal hatalmas méretére és az egy évvel ezelőtti, a világjárvány által kiváltott nehéz összehasonlítási adatokra, a befektetők elégedettek lehetnek a becslésekkel. A vállalat szilárd mérlegét és robusztus cash flow-ját tekintve a PayPal a stabilitás és a növekedés egyedülálló kombinációját kínálja a befektetőknek a mai bizonytalanságtól hemzsegő piacon.

A PayPal nyereségesen kereskedik

A kifinomult befektetők mostanában minden bizonnyal imádják a PayPal értékelését. A fintech titán körülbelül 24-szeres árfolyamon kereskedik, ami több mint 50%-os árengedményt jelent az 53-as történelmi átlagos ár/nyereség (P/E) szorzóhoz képest. A világjárvány alatt elért összes nyereséget megsemmisítették, és a vállalat jelenleg legalább öt éve a legalacsonyabb szinten kereskedik. A számok azt sugallják, hogya PayPal most jobb helyzetben van, mint néhány évvel ezelőtt, mégis rekordalacsonyan kereskednek a részvényekkel. Ez elég egyértelmű vételi jel.

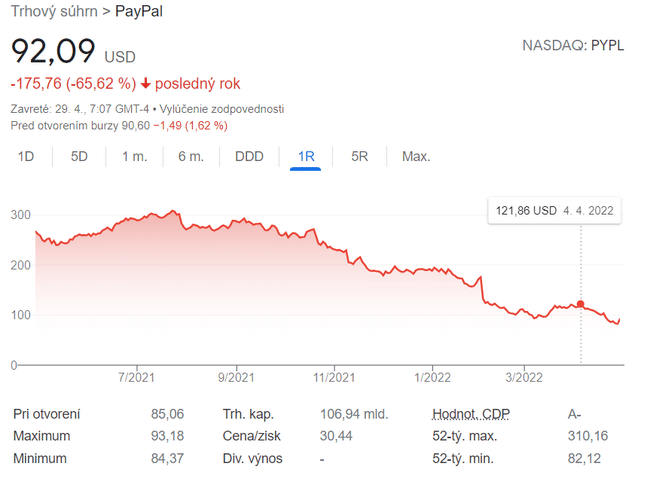

A grafikonon jól látható a fintech vezető vállalat részvényeinek akut értékvesztése. Forrás.

A technológiai befektetők ma a vevők piacán élnek. A világ néhány legjobb vállalata jelentősen esett az elmúlt hónapokban, ami nem másnak köszönhető, mint makrogazdasági ellenszélnek vagy az átlag alatti negyedéves bevételeknek. Az óvatos befektetőknek a technológiai ágazatot övező negatív hangulatot vételi jelnek kellene tekinteniük. Természetesen a döntés az Ön kezében van, hogy hogyan látja ezt a vállalatot a jövőben, de egy ilyen nagy százalékos csökkenés egy ilyen vállalat esetében véleményem szerint nagyon érdekes. A bejegyzés megírásakor a Fool, a Yahoo Finance és a Google Finance információit használtam fel.

KIZÁRÓLAG: Ez nem befektetési tanácsadás.