Az elmúlt napok és hetek nem voltak könnyűek, ha a portfóliómat nézem, de ahogy itt a Bulioson láthattam, szerencsére nem vagyok egyedül. Ma már más a helyzet. Lehetséges, hogy az értékesítés leállt. Sok kedvezményt lehetett látni, aminek a válogatásban szereplő egyik cég esetében nem tudtam ellenállni. Nézzünk meg 3 olyan vállalatot, amelyek megvásárlásával a jövőben jó profitra tehetsz szert, ha kedvezményesen vásárolsz.

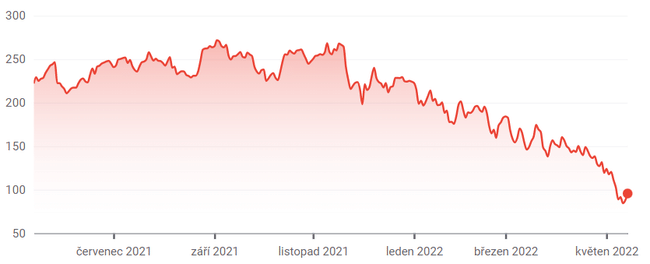

1. Okta $OKTA

Az Okta a kiberbiztonsági üzletágban tevékenykedik. A vállalat módot kínál annak biztosítására, hogy csak az arra jogosult felhasználók - akár a vállalat alkalmazottai, akár ügyfelei - lépjenek be a hálózatba.

Ilyen szolgáltatásokra már a COVID-19 járvány kitörése előtt is szükség volt, de amikor a világjárvány idején emberek milliói kezdtek otthonról dolgozni, az ilyen biztonsági intézkedések iránti igény megnőtt. És még mindig növekszik. Az Okta bevételei az előrejelzések szerint ebben a pénzügyi évben 37%-kal, jövőre pedig közel 34%-kal nőnek. Bár a vállalat még mindig veszteséges, a jövő évi növekedésnek jelentősen csökkentenie kell ezt a veszteséget, és a belátható jövőben nyereséget kell termelnie.

Ennek ellenére ez a fejlődési ütem az utóbbi időben nem nyűgözte le a befektetőket. A részvény november óta 66%-ot esett, és ebben a hónapban új 52 hetes mélypontot ért el.

Úgy tűnik azonban, hogy az Okta iránymutatása a technológiai szektor széleskörű eladására vonatkozó rossz ötleten alapul. Ez az a feltételezés, hogy ahogy a koronavírus-járvány enyhül, úgy fog csökkenni a biztonságos bejelentkezési adatok iránti igény is. Ami nem így lesz. Ha valami, akkor az még mindig növekszik. Az Arkose Labs State of Fraud 2021 című jelentésében a digitális csalásmegelőző szervezet a tavalyi év elején 70%-os növekedést tapasztalt a hamis új fiókok regisztrációjában, hozzátéve, hogy az úgynevezett "hitelesítő adatok kitöltése" az összes nyomon követett kibertámadás 29%-át tette ki.

A Mordor Intelligence ezért úgy becsüli, hogy a digitális hitelesítéskezelés piaca 2018 és 2026 között átlagosan 22%-os éves növekedési ütemben fog növekedni. Az Okta már most bebizonyította, hogy több mint képes arra, hogy ebből a piaci növekedésből a maga részét megragadja.

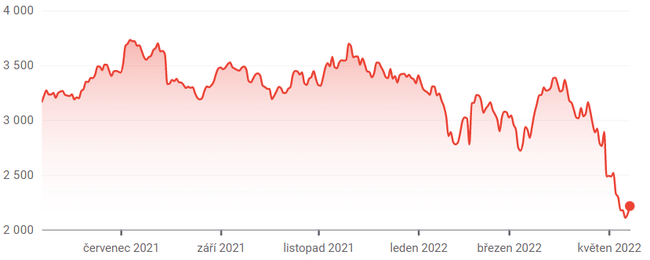

2. Amazon $AMZN

Ha bizonyítékot szeretne arra, hogy még a legnépszerűbb részvények is képesek néha kiesni a piacról, akkor ne keressen tovább, mint az Amazon. Ez utóbbi közel 35%-os mínuszban kereskedik az indulás óta.

A magasabb üzemanyag-, anyag- és munkaerőköltségek egyenesen problémásak lehetnek egy olyan vállalat számára, mint az Amazon, amely mérete ellenére papír alacsony haszonkulccsal gazdálkodik. És ahogy Brian Olsavsky pénzügyi igazgató az Amazon konferenciahívásán a csalódást keltő első negyedéves eredményekkel kapcsolatban kifejtette: "Az üzemanyagköltségek körülbelül másfélszer magasabbak, mint egy évvel ezelőtt voltak. A bérinfláció éves növekedésével együtt ezek az inflációs nyomások mintegy 2 milliárd dollár többletköltséget okoztak a tavalyi évhez képest."

Hogy ezt perspektívába helyezzük, a vállalat 3,7 milliárd dolláros működési nyereséget ért el a negyedévben, ami a magasabb eladások ellenére kevesebb mint fele az előző évinek. Ráadásul az Amazon egyetlen nyereséges üzletága az elmúlt negyedévben a felhőszolgáltatása, az Amazon Web Services volt. Fogyasztói online kiskereskedelmi üzletága a március végével zárult három hónapban veszteséges volt.

Miért érdemes most beszállni a részvényekbe? Mert ez az Amazon. Andy Jassey vezérigazgató ezt mondta az első negyedéves jelentésében: ""Ma, amikor már nem a fizikai vagy személyzeti kapacitást hajszoljuk, csapataink a termelékenység és a költséghatékonyság növelésére összpontosítanak a szállítmányok teljesítési hálózatunkban.""

3. Adobe $ADBE

A legtöbb befektető talán nem tudja, hogy az Adobe ma már sokkal több, mint a Photoshop és a pdf-ek. Teljes körű platformokat kínál, amelyek segítségével a vállalati szintű ügyfelek weboldalakat és online hirdetési kampányokat hozhatnak létre és optimalizálhatnak, és igen, digitális fényképeket és képeket is készíthetnek. Az Experience Cloud nevű platform lehetővé teszi ügyfelei számára, hogy ne csak az e-kereskedelmi oldalakat kezeljék és népszerűsítsék, hanem adatokat gyűjtsenek és elemezzenek a felhasználókról és a forgalomról. Még abban is segíthet az üzleti felhasználóknak, hogy a különböző látogatóknak megfelelően változtassák meg a webhely kinézetét és hangulatát.

A második platform, a Creative Cloud egy olyan digitális képkészítő és -javító eszköz, amely többre képes a fényképezéssel, mint azt a legtöbb ember valaha is gondolta volna. Semmi más nem hasonlítható egyik ajánlathoz sem. Az ügyfelek még a nehéz gazdasági helyzetben sem mondhatnak le egyszerűen arról, hogy hozzáférjenek ezekhez az eszközökhöz.

Ezeket a platformokat általában inkább bérlik, mint közvetlenül értékesítik, és inkább felhőalapú alkalmazásként, mint letöltött szoftverként állnak rendelkezésre. A végeredmény az ismétlődő bevételek növekvő szintje. A vállalat üzleti modelljének megváltozása azonban nem korlátozza a növekedést. Az elemzők arra számítanak, hogy az idei 13%-os bevételnövekedés jövőre közel 15%-ra gyorsul, és a nyereség is hasonlóan nő.

Tekintettel az ilyen következetes fejlődésre, a részvény november óta bekövetkezett 44%-os esése lehetőséget ad arra, hogy kedvező áron vásároljunk hozzá.

Nekem személy szerint Amazon részvényeim vannak, és örülök, hogy ez a csökkenés bekövetkezett. Remek lehetőség kínálkozott arra, hogy kedvező áron növeljük a pozíciót. Mi a helyzet veled, vásároltál már ezekből a részvényekből, vagy legalábbis érdekel valamelyik? Élvezni fogom a hozzászólásokban 😄.

Jogi nyilatkozat: Az eredeti elemzés szerzője James Brumley, ez nem befektetési ajánlás. Nem vagyok profi befektető.