Mindannyian tudjuk, mi történik most a piacon. Hatalmas visszaesés és ezért jelentős árengedmények. Ezek az árengedmények pedig egyértelmű jelzést adnak azoknak a befektetőknek, akik fontolgatják, hogy többet vásárolnak, vagy már rendelkeznek pozíciókkal ebben a három címben. Ez a különleges címtrió jelenleg olyan áron van, amely talán soha nem ismétlődik meg. Tehát az érdeklődők túlnyomó többségének már most el kell kezdenie érdeklődni!

A piac esése túlreagálás volt, és most erős vételi lehetőség kínálkozik.

A piac csökkenésével sok részvény olyan árfolyamokra jutott, amilyenekre már jó ideje nem volt példa. És talán soha többé nem is lesznek. Ez a csökkenés annak ellenére következik be, hogy e vállalatok közül sokan monumentális kereskedési nyereséget értek el az elmúlt néhány évben. Három olyan vállalat, amelyet a befektetők a jelenlegi árakon erősen túlvásárolnak: $GOOG, $SHOP, $MELI

...

Mindegyik részvényt egyedi körülmények vezették idáig, de ezek közül egyik sem fogja megakadályozni, hogy ezek a vállalatok növekedjenek a következő öt évben. Hosszú távú befektetőként kevésbé érdekel bennünket, hogy mit gondol a piac most, és sokkal inkább izgatottan várjuk, hogy mit hoz a jövő. Mivel az Alphabet, a Shopify és a MercadoLibre részvényei 26,4%-kal, 76,4%-kal, illetve 58,5%-kal az eddigi csúcsok alatt kereskednek, a jelenlegi időszak remek hosszú távú vásárlási lehetőséget kínál.

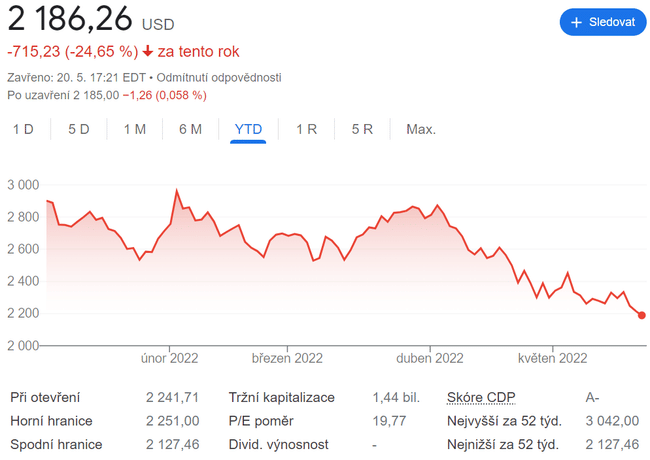

Ábécé

Az Alphabet $GOOG számára a fő aggodalom az Egyesült Államokban bekövetkező recesszió lehet. Bevételeinek 80%-a reklámalapú platformokból (Google és YouTube) származik, és recesszióban a reklámköltések jellemzően csökkennek. Ez a koncentráció sok befektetőt megijesztett, hogy eladja az Alphabet részvényeit, annak ellenére, hogy a gazdaság még mindig erős.

Függetlenül attól, hogy lesz-e recesszió, az Alphabet öt év múlva erősebb vállalat lesz. Bevételei 23%-kal nőttek az előző évhez képest, működési árrése pedig 30%-os. Ennek eredményeképpen az Alphabet szilárd növekedése és egészséges árrései egyre növekvő cash flow-t eredményeznek, amely kiegészíti a már így is hatalmas, 134 milliárd dolláros készpénzállományt.

Az Alphabet vezetése a pénzforgalmat részvények visszavásárlására használja fel. Kevesebb részvény magasabb egy részvényre jutó nyereséget jelent, ami csökkenti az ár/nyereség (PE) mutató nevezőjét. Ha az értékelés állandó marad, a részvényárfolyamnak emelkednie kell, hogy ellensúlyozza a növekvő nyereséget.

Ha egy részvény alulértékelt, a menedzsment egy visszavásárlási program keretében jobb áron vásárolhat vissza részvényeket, ami most is történik.

Az Alphabet mindössze 21-szeres nyereséggel kereskedik, és ezért olcsón van értékelve. Az Alphabet ma fantasztikus vételi lehetőség az erős és növekvő üzleti tevékenységének és az alacsony értékelésének köszönhetően.

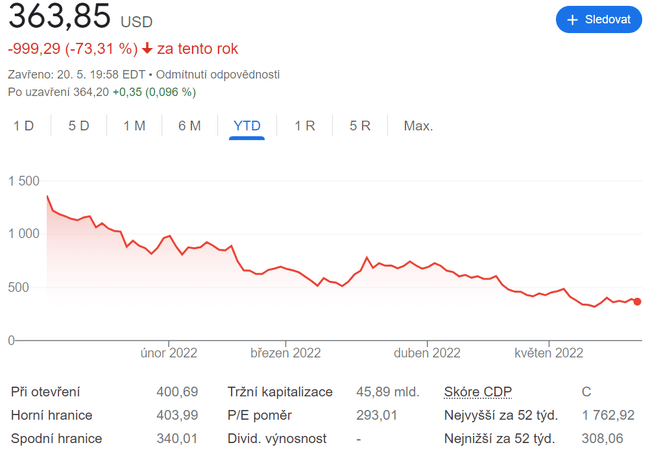

Shopify

A Shopify $SHOP eszközei lehetővé teszik, hogy a különböző méretű vállalkozások online tevékenységet folytassanak. Üzlete a világjárvány idején hatalmas fellendülést tapasztalt, de azóta ismét lelassult egy kicsit. Ez a lassulás elgondolkodtatta a befektetőket.

2020 első negyedévétől 2022 első negyedévéig a bevétel évente 60%-kal nőtt, a részvények árfolyama mégis a járvány előtti szint alá esett. Ennek az árnak nincs sok értelme, és a befektetőknek érdemes megfontolniuk, hogy megvásárolják ezt a részvényt, mielőtt az alulról lepattan. A menedzsment arra számít, hogy a vállalat növekedése az év második felében nagyobb lesz, így a Shopify fellendülése gyorsan bekövetkezhet.

Tekintettel azonban arra, hogy a részvény közel 80%-kal elmaradt az eddigi csúcsától, közel négyszeresére kellene emelkednie ahhoz, hogy visszatérjen a korábbi csúcsra. Lehet, hogy eltart egy ideig, amíg új rekordot ér el, de túl olcsó ahhoz, hogy figyelmen kívül hagyjuk - a Shopify-t kevesebb mint tízszeres árbevételre értékelik. Az elmúlt öt évben a Shopify soha nem kereskedett az árbevétel 12-szerese alatt.

Nehéz leszállni a Shopify platformról, ha az üzlet egyszer beindul, így a növekedés folytatódni fog mindaddig, amíg az e-kereskedelem egyre népszerűbbé válik. Kevés a valószínűsége annak, hogy a fogyasztók a következő öt évben kevesebbet fognak online vásárolni, így a Shopify továbbra is erős üzlet marad.

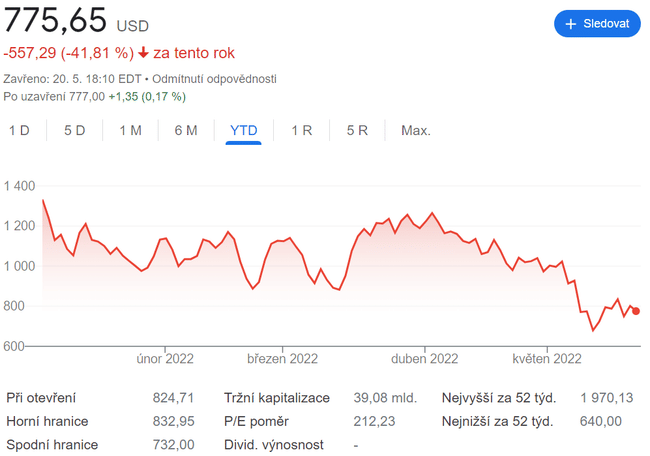

MercadoLibre

A MercadoLibre $MELI egy abszolút monstre bolt. Ez a Latin-Amerikában vezető elektronikai termékek szolgáltatója a fintech, a fogyasztói hitel és a szállítási logisztika területén is jelen van. 2021 első negyedévével összehasonlítva, amely 158%-os bevételnövekedést hozott, 2022 első negyedéve még mindig kiemelkedő volt, 67%-os növekedéssel az előző évhez képest.

Még lenyűgözőbb volt a fintech üzletág, amely 113%-os növekedést ért el a negyedévben, 971 millió dollárra. A kereskedelmi üzletág kevésbé volt meghatározó, de így is 44%-kal, 1,3 milliárd dollárra nőtt a nettó árbevétel. A több mint 600 milliós lakossággal és 4,9%-os e-kereskedelmi penetrációs aránnyal azonban a MercadoLibre még messze nem használja ki teljes mértékben a Latin-Amerikában rejlő piaci lehetőségeket.

A MercadoLibre értékelését tekintve azonban a befektetők azt hihetik, hogy az üzletág zsugorodik. A MercadoLibre ár/értékesítés (PS) aránya alig öt alatt van; az elmúlt évtizedben nem volt hat alatt. Átlagosan az árbevétel tízszerese körül kereskedik, így a részvénynek még akkor is nagy felfelé ívelő potenciálja van, ha csak a tipikus értékeléshez tér vissza.

A MercadoLibre legutóbb 2008 novembere és 2009 áprilisa között, a nagy recesszió legmélyén, a nyereség ötszörösénél alacsonyabb áron kereskedett. A MercadoLibre közel sem néz szembe olyan problémákkal, mint amikor az egész pénzügyi rendszer az összeomlás szélén állt, bár a részvények értékelése erre utal.

Mindhárom vállalat olcsón van értékelve, de nem ez lehet az egyetlen ok a részvények megvásárlására. A befektetőknek részletesen meg kell vizsgálniuk a vállalatokat, elemezniük kell a környező hatásokat, és be kell illeszteniük a vállalatot a jelenlegi piac általános képébe.

Jogi nyilatkozat:Ez semmiképpen sem befektetési ajánlás. Ez pusztán az én összefoglalóm és elemzésem, amely internetes adatokon és számos más elemzésen alapul. A pénzpiaci befektetések kockázatosak, és mindenkinek saját döntései alapján kell befektetnie. Én csak egy amatőr vagyok, aki megosztja a véleményét.