Az utóbbi időben többnyire cikkeket és jelentéseket látok az interneten a különböző növekedési részvényekről. Nem meglepő módon elsősorban a növekedési részvények voltak azok, amelyek a legnagyobb veszteséget szenvedték el. De mi a helyzet az értékpapírokkal, hogyan állnak? Ezeknek a címeknek általában sokkal alacsonyabb a PE-rátájuk, mint a fent említett növekedési részvényeknek, ezért "olcsóbbnak" tűnhetnek. Nézzünk meg közelebbről 3 olyan részvényt, amelyek megfelelhetnek ennek a feltételezésnek.

1. Citigroup $C

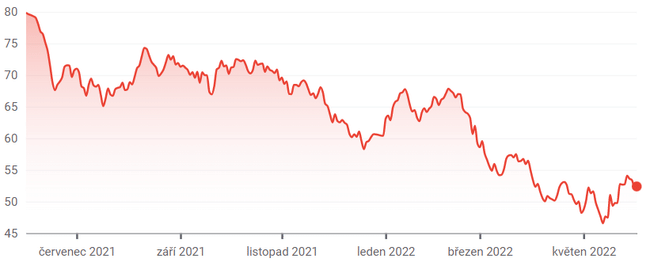

Az alábbi értékpapírok közül sok kis kapitalizációjú vagy mikrokapacitású részvény. A Citigroup esetében azonban egy nagy piaci tőkeértékű bankrészvényről van szó. Nem lehet azt mondani, hogy "a radar alatt" van.

Ezért feltételezhető, hogy a piac helyesen értékeli ezt a bankot, a könyv szerinti értékhez képest több mint 40%-os árengedménnyel. Végül is, ahogy a Seeking Alpha kommentátora nemrégiben érvelt, a Citi nagy hitelezési veszteségekkel küzd, nagy az Oroszországgal szembeni kitettsége, és recesszió esetén rosszabbul járhat.

Másrészt a Citigroup nemrégiben történt 3 milliárd dolláros felvásárlása Warren Buffett Berkshire Hathawayje által megcáfolhatja azt a medvés állítást, hogy ez egy alacsony minőségű "értékcsapda". Bár nem szabad megvenni, csak azért, mert "Warren megveszi", csak azért, mert ő javasolta, érdemes közelebbről megnézni.

Buffett mellett én is vásároltam egy kis mennyiségben ebből a részvényből, Bulios és az ő piaci tanácsadása adta számomra a kezdeti lökést. Több mint egy hónappal a vásárlás után még mindig 3,8%-os pluszban vagyok. Majd meglátom, hogyan alakul a dolog a továbbiakban.

2. Centennial Resource Development $CDEV

A Centennial Resource Development az elmúlt két évben az energiaárak emelkedésének köszönhetően elképesztő fellendülést ért el. Ez idő alatt majdnem 7-szeresére nőtt. A közelmúltban azonban a részvények csökkentek.

Ez főként a független olaj- és gázipari vállalat és a magántulajdonban lévő Colgate Energy Partners egyesülésére adott vegyes reakcióknak volt köszönhető. Vannak aggályok, hogy az ügylet előnyösebb a Colgate tulajdonosai számára, mint a Centennial egyes részvényesei számára. Az eladást lebonyolító Truist elemzői azonban rámutattak, hogy a tranzakciónak számos pozitívuma van.

Ezek közé tartozik a vállalat tőkeáttételének csökkentése, ami lehetővé teszi, hogy növelje a részvényesek számára történő tőkemegtérülést (osztalék, visszavásárlás). Ez és az a tény, hogy a vállalat 0,73-as ár-könyv arányon kereskedik, megfontolandó értékpapírrá teheti. A Centennial ráadásul alacsony nyereségszorzóval (4,3) kereskedik. Ha a Colgate-üzlet beválik, a részvények az egekbe szökhetnek.

3. Olympic Steel $ZEUS

Egy kis kapitalizációjú acélipari részvény érdekes tickerrel 😀 Az Olympic Steel az év elején meredeken emelkedett, köszönhetően az acélpiacot ért sokknak, amelyet Oroszország ukrajnai inváziója okozott.

Ez egy újabb sokk volt a ZEUS-részvények számára, amely akkor következett be, amikor a fémipari boom 2021-ben teljes lendületbe jött. A 2020 óta bekövetkezett általános háromszoros árfolyam-ugrás ellenére azonban az acéltermékeket gyártó vállalat továbbra is értékálló vállalat. A nyereség ötszöröse alatt, a könyv szerinti értékhez képest pedig 15%-os diszkonttal kereskedik.

Tekintettel arra az aggodalomra, hogy a gazdasági lassulás véget vethet a fémipari boomnak, érthető, hogy az Olympicot miért értékelik ilyen alacsonyan. Ugyanakkor a piac talán alábecsüli, hogy meddig fog tartani a fellendülés. Az elemzői előrejelzések szerint az egy részvényre jutó nyereség várhatóan csak kismértékben csökken (2022-ben 8,31 dollár, 2023-ban pedig 7,32 dollár).

Jogi nyilatkozat: Thomas Niel posztja által inspirálva, ez nem befektetési ajánlás. Nem vagyok profi befektető.