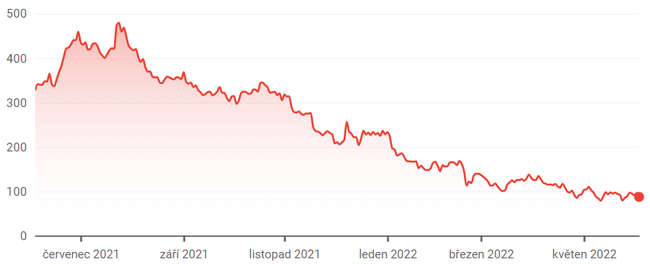

ARoku tipikus növekedési részvény, amit például az is bizonyít, hogy Cathie Wood portfóliójába tartozik. A vállalat különösen ismert az általa üzemeltetett streaming szolgáltatásról. Mivel csak ebben az évben közel 63%-ot esett, és ezzel az egész piacot magával ragadta, teret nyitott egy lehetséges bikafutás előtt. Mi ennek az oka? Tudja meg alább.

További felhasználók

A legutóbbi negyedévben az aktív Roku $ROKU fiókok száma 1,1 millióval, összesen 61,3 millióra nőtt. Ez 14%-os növekedés az előző évhez képest. Az inflációs problémák és az ellátási lánc hiányosságai arra kényszerítették a vezetőséget, hogy az elmúlt negyedévekben veszteségesen értékesítsen hardvert, de a lépés a helyes lépés a felhasználói bázis növelése érdekében.

Azzal, hogy a fogyasztók egyetlen, könnyen kezelhető felületet kapnak kedvenc műsoraik és filmjeik megtekintéséhez gyakorlatilag bármely tartalomszolgáltatótól, a Roku értéke önmagáért beszél. Az olyan nagy tartalomgyártók, mint a Netflix és a Walt Disney továbbra is több tízmilliárd dollárt költhetnek évente. A Roku lényegében ennek a tőkeköltségnek köszönhetően növekszik.

A vállalat jelenleg vezető piaci részesedéssel rendelkezik az Egyesült Államokban az okostévé-eladások terén, ami támogatja a felhasználók számának folyamatos növekedését. Emellett a hagyományos kábeltévétől a streaming szórakoztatás felé való elmozdulás is erős szempont, amely a Roku kezére játszik.

Nagyobb elkötelezettség

Az aktív fiókok megszerzése a kirakós játék első darabja. Egy másik fontos lépés, hogy rávegyük őket a szolgáltatás további használatára. 2022 első negyedévében a Roku platformján streamelt órák száma 20,9 milliárd volt, ami 14%-os növekedést jelent 2021 első negyedévéhez képest. Azzal, hogy a felhasználóknak lehetőségük van mind a streaming, mind a lineáris tévézésre, a szolgáltatás zökkenőmentes opciót jelent a fogyasztók nappalijában.

A Roku számára döntő fontosságú, hogy tavaly év végén megállapodott az Alphabet YouTube és YouTube TV szolgáltatásaival való partnerségének meghosszabbításáról, hogy továbbra is a legjobb tartalmakat kínálhassa felhasználóinak. Emellett a több ezer ingyenes műsort és filmet kínáló Roku Channel sikere megkönnyíti a Roku ökoszisztémában való maradást, és ezáltal növeli az elkötelezettséget.

Egy átlagos amerikai háztartás naponta nyolc órát tévézik. Abból kiindulva, hogy egy átlagos aktív Roku-fiók naponta 3,8 órát tölt a platformon, még mindig jelentős lehetőség van a nézési idő növelésére.

Jobb monetizáció

A felhasználók és elkötelezettségük semmit sem ér, ha egy vállalat nem tudja pénzzé tenni az ügyfeleit. A Roku egy felhasználóra jutó átlagos árbevétele (ARPU) az első negyedévben 34%-kal, 42,91 dollárra nőtt az előző év azonos időszakához képest. Ez a mutató az elmúlt negyedévekben folyamatosan gyorsabban nőtt, mint az aktív fiókok és a streaming órák száma, ami azt mutatja, hogy ez az üzleti modell mennyire jövedelmező.

A vállalat elsősorban hirdetésekből keresi a pénzt. A Roku Channel, amely az első negyedévben a platform csatornarangsorának élén állt az Egyesült Államokban, nagy nyereség a vállalat számára, mivel a Roku megtartja az összes reklámbevételt. És mivel egy olyan jelentős tartalomgyártó, mint a Netflix, vizsgálja egy olcsóbb, reklámalapú tervezet lehetőségét a tagjai számára, a Roku jobb pénzszerzési esélyei meredeken nőhetnek.

Aztán ott van az a mögöttes tendencia, hogy a reklámköltés - a fogyasztási cikkeket gyártó vállalatok, kiskereskedők, autógyártók és mások részéről - a hagyományos televíziózásról a hálózatba kapcsolt televíziózás növekvő közönségére vált. Mivel a Roku vezető szerepet tölt be ezen a területen, a Roku profitálhat ebből a váltásból.

Vonzó díjak

Ha a fenti alapok nem elegendőek Önnek, nézze meg a Roku aktuális díjait. Az elmúlt 12 hónap során 73%-kal csökkent a részvények ára, és most mindössze 4,4-es ár/érték arányos szorzóval kereskedik. A részvények több mint három éve nem voltak ilyen olcsók, amikor a Roku kétségtelenül egy rosszabb vállalat volt, amely nagyobb mértékben támaszkodott az alacsony árrésű hardvereladásokra. A részvényt övező pesszimizmus ma alaptalan.

A Roku képessége, hogy több felhasználót vonzzon, és megtalálja a módját az elkötelezettség és a monetizáció növelésének, valamint a hihetetlenül vonzó értékelésnek, azt jelentheti, hogy a részvények a következő években jelentősen megjutalmazhatják a részvényeseket.

Jogi nyilatkozat: Neil Patel szövege által inspirálva, ez nem befektetési ajánlás. Nem vagyok profi befektető.