Két évvel ezelőtt az olajtársaságok globális páriák voltak. Az energiaszektor súlya az S&P 500-ban 2% alá csökkent, ami nagyon meglepő csökkenés egy olyan szektor esetében, amely egykor az index piaci értékének több mint 20%-át tette ki. Egyes energiaipari óriásokat még kevésbé értékeltek, mint a spekulatív, kétes értéket nem is képviselő, kétes hírű vállalatokat.

Az azóta bekövetkezett fordulat ugyanilyen meglepő, ha nem még meglepőbb. Az Exxon $XOM most ért el új történelmi csúcsot. Az energetikai vállalatok részvényei idén 62%-kal emelkedtek, miután 2021-ben 48%-kal nőttek. Úgy tűnik, hogy az energiaszektor számára egy szebb holnap van kilátásban.

A kérdés most az, hogy ez a buli vége, és az energiaágazat ismét meredek hanyatlásba zuhan. Az elmúlt hónapokban az energiaipari részvények időnként még az olajárak emelkedése mellett is stagnáltak, ami annak a jele, hogy a befektetők még nem hittek teljesen a történetben. Ráadásul a kiskereskedelem a környezetvédelmi aggályok miatt elkerüli az ágazatot. És azt hiszem, az elektromos autók nyilvánvaló térnyerése miatt is.

Az energiaszektornak azonban állítólag van még tere a növekedésre. Még mindig van idő a részvények megvásárlására, különösen azon befektetők számára, akik hajlandóak tágabb értelemben gondolkodni az "energia" fogalmáról. Ez azt jelenti, hogy megújuló energiával foglalkozó vállalatokat is vásárolunk, és a vállalatokat részben a szén-dioxid-kibocsátás csökkentésére irányuló erőfeszítéseik alapján értékeljük, ami a jövő egyik legfontosabb trendje - és ami hosszú távon legalább olyan nagy gazdasági tényező lesz, mint ma a hagyományos energiafelhasználás.

A részvények elmúlt kétéves emelkedése után is az energiaipar még mindig a legolcsóbb szektor az S&P 500-ban, mivel a jövő évi várható nyereség 9,8-szorosán kereskednek vele - ez az egyetlen szektor, amely a nyereség 10-szerese alatt van. Az energiaipar jelenleg az index nyereségének 15%-át és piaci kapitalizációjának mintegy 5%-át teszi ki, ami "véleményünk szerint nem valószínű, hogy tartósan fennmarad" - írtaNeal Dingmann, a Truist elemzője. Az ágazat mérlegei pedig egészségesebbek, mint az elmúlt években.

Olyan politikai változások is történnek, amelyek kedvezőek lehetnek az olaj- és gázipari vállalatok számára. Nick Deluliis, a pittsburghi székhelyű CNX Resources $CNX gázipari vállalat vezérigazgatója szerint a politikusok, akik eddig a kitermelés visszafogására sürgetik az energiaipari vállalatokat, most "a valóságtól elborulnak", mivel a benzinárak emelkednek, és Európa megpróbál megválni az orosz fosszilis tüzelőanyagoktól.

SHELL

A nagy multinacionális olajtársaságok leépítéseket hajtanak végre, és leépítik az alulteljesítő műveleteket. Minden részvény emelkedett, és pénzügyi eredményeik olyan jók, mint valaha.

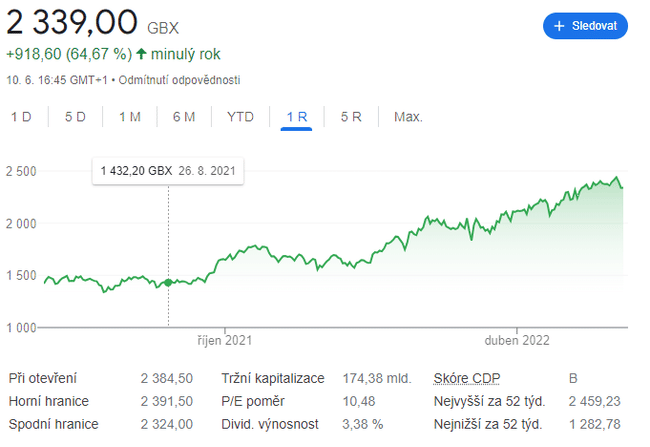

A Shell $SHEL, amely az európai olaj- és gázipari vállalatok közül a legnagyobb bevétellel rendelkezik, a világjárvány után inkább mindenre kiterjedő üzletággá vált, és bővítette a szél- és napenergia üzletágát. Június 7-én bejelentette, hogy megkezdi a megújuló energia értékesítését Texasban.

A Shell egyik nagy előnye a cseppfolyósított földgáz üzletága, amely a legnagyobb a világon. A cseppfolyósított földgáz iránti kereslet az egekbe szökött, mivel Európa igyekszik megszabadulni az orosz földgáztól, és az Egyesült Államokban az elmúlt hat hónapban több mint kétszeresére nőttek az árak. A Shell a 2023-as várható nyereség kevesebb mint hétszeresén kereskedik, ami alacsonyabb, mint a versenytársaké, és alacsonyabb az osztalékfizetési aránya, ami azt jelenti, hogy nagyobb mozgástere van az osztalék emelésére a következő negyedévekben.

Enel

Az olaj- és gázipari vállalatok újbóli térnyerése nem jelenti azt, hogy az országok feladják a környezetvédelmi célokat. Valójában Európa egyértelműen felgyorsítja a megújuló energiával kapcsolatos infrastruktúrájának fejlesztését, és nemrégiben bejelentette, hogy 2025-re meg kívánja duplázni napenergia-kapacitását, és 2030-ra 45%-ra kívánja növelni a megújuló energiára vonatkozó célkitűzését.

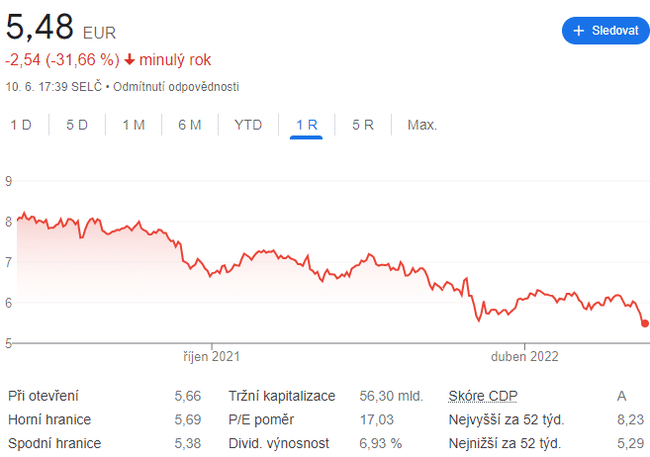

Az egyik kedvezményezett az olasz Enel $ENEL. MI energiavállalat, amelynek leányvállalata, az Enel Green Power a megújuló energia egyik legnagyobb termelője, így részesülhet a zöld energiára való áttérés kormányzati finanszírozásában. Az EU Innovációs Alapja például egy szicíliai napelemgyár bővítési költségeinek 20%-át állja. Az Enel a jövő évi becsült nyereség kevesebb mint 10-szeresén kereskedik, és a J.P. Morgan bank úgy jellemzi, hogy "a legolcsóbban lehet a megújuló energiaforrások növekedésére játszani".

Sunrun

Az Egyesült Államok lassabban fogadta el a zöld politikát, mint Európa, de a szabályozás az utóbbi időben barátságosabbá vált. Joe Biden elnök nemrégiben bejelentette, hogy egyes importált napelemeket mentesítene a javasolt vámok alól, amelyek ártottak az iparágnak, és a védelmi termelési törvényt használná fel az amerikai napelemgyártás felgyorsítására.

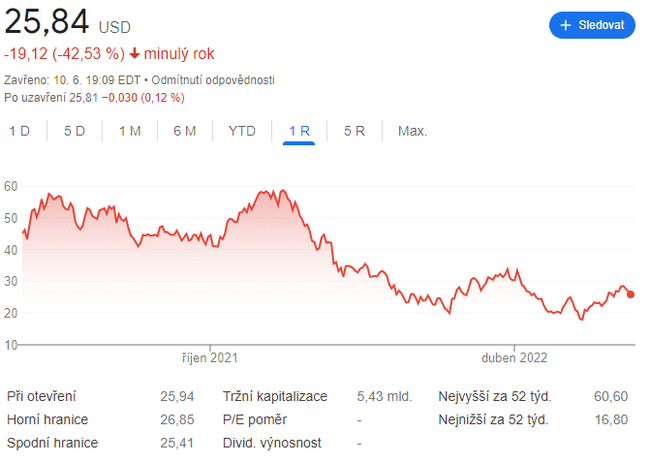

A kongresszus a napenergiára vonatkozó adókedvezmények meghosszabbításáról is tárgyal. Ezen intézkedések egyik kedvezményezettje a Sunrun $RUN, egy olyan vállalat, amely lakossági napenergia-projekteket fejleszt, és a termelt energiát bérbe adja a lakástulajdonosoknak. A Sunrun a lakossági napenergia-berendezések legnagyobb amerikai fejlesztője. A Credit Suisse elemzője, Maheep Mandloi szerint a vállalat a legjobb helyzetben van, hogy méretéből és költségszerkezetéből adódóan profitáljon, és részvényei a közelmúltbeli 27 dollárról 70 dollárra emelkedhetnek.

Tehát az energiára tett fogadás még mindig kifizetődő lehet. De ez egy trükkös kérdés - mert a nézőpontodtól függ.

Jogi nyilatkozat:Ez semmiképpen sem befektetési ajánlás. Ez pusztán az én összefoglalóm és elemzésem, amely az internetről származó adatokon és számos más elemzésen alapul. A pénzpiaci befektetések kockázatosak, és mindenkinek saját döntései alapján kell befektetnie. Én csak egy amatőr vagyok, aki megosztja a véleményét.