Mindannyian nagyon jól tudjuk, hogy a következő 12 hónapban lehetséges recesszió van a levegőben. Az árak emelkednek, a háztartások kiadásai nőnek - meghatározott problémánk lenne. Hogyan készüljünk fel rá? Kezdetnek érdemes elgondolkodni azon, hogy kik azok, akik képesek lennének egy recesszió alatt is megtartani a stabil lendületet, és némi értéket is hozni nekünk. Ma 3 olyan részvényt fogok bemutatni, amelyeknek már van tapasztalatuk a recesszióval kapcsolatban, és egy kis útmutatásként szolgálnak arra az esetre, ha nem kerüljük el a recessziót.

Az inflációs probléma valós. Az American Automobile Association szerint egy gallon benzin átlagára 4,96 dollár, míg tavaly csak 3,07 dollár volt. És ez a 61%-os növekedés az előző évhez képest valós következményekkel jár a mindennapi kiadásokra nézve. A munkába járás például többe kerül. Az élelmiszerboltoknak pedig többe kerül az élelmiszer-szállítmányok fogadása, ami a végfogyasztók számára áremelkedést okoz. Ezek és más inflációs problémák havonta több mint 400 dollárjába kerülnek az átlagos amerikai háztartásoknak, ami a kiadások tekintetében meglehetősen jelentős növekedés.

Ha a fogyasztók havonta 400 dollárral többet költenek olyan dolgokra, amelyekre szükségük van, akkor szükségszerűen máshol is megszorításokat kell végrehajtaniuk, hogy a fejüket a víz felett tartsák. Röviden, minél tovább tart az infláció, annál valószínűbb, hogy árt a vállalkozásoknak. Ezért fontos, hogy a befektetők olyan részvényeket vegyenek figyelembe, amelyek inflációs környezetben is képesek nyereségnövekedést produkálni. Melyek ezek a vállalatok ?

1. Sanderson Farms $SAFM: Az élelmiszerekre fordított kiadások kritikusak

Ha a cikkhez a nyereségnövekedés megvitatására számított, sajnálom, hogy csalódást kell okoznom. A Sanderson Farms $SAFM a harmadik legnagyobb baromfitenyésztő az Egyesült Államokban, és nem valószínű, hogy sokat fog növekedni a felső sora. Az elmúlt években feldolgozott csirkehús mennyiségét tekintve a felső sora 2018 és 2020 között csak évi 2 és 5% közötti mértékben nőtt. 2021-ben még csak nem is növelte a feldolgozott csirkehús mennyiségét.

- Mégis, ez a vállalat egy briliáns inflációvédő, 2022-ben több mint 13%-os növekedéssel.

A Sanderson Farms inflációálló befektetés, mert egy kötelezően szükséges terméket árul: élelmiszert. A fogyasztók továbbra is vásárolnak majd olyan szükségleti cikkeket, mint a csirke, és talán 2022-ben még gyakrabban. A Morning Consult júniusi felmérése szerint a fogyasztók 84%-a azt állítja, hogy az infláció miatt ritkábban eszik étteremben, ami visszavezet minket a háztartások megnövekedett kiadásaihoz, akik egyszerűen fogalmazva pénzt akarnak megtakarítani, ezért csak otthon főznek.

Röviden, a Sanderson Farms termékei valószínűleg még sokáig keresettek maradnak. És bár lehet, hogy nem ez a leggyorsabb bevételnövekedési történet, ne hagyja figyelmen kívül a jövedelmi potenciált. A vállalat folyamatosan nyereséges, ahogy az elvárható. A menedzsment pedig a részvényesek jutalmazása érdekében részvény-visszavásárlásokat hajt végre. A vállalat az utóbbi időben nem vásárolt sok részvényt, de jelenleg 2 millió részvény vásárlására van felhatalmazása, ami a forgalomban lévő részvények mintegy 9%-a.

Az olyan élelmiszerkészletek, mint a Sanderson Farms, nem feltétlenül az innováció élvonalába tartoznak. Befektetőként azonban az a célunk, hogy legyőzzük a piacot. Az osztalékkal együtt a Sanderson Farms részvényei az elmúlt három, öt és tíz évben felülmúlták az S&P 500 átlagát. És arra számítok, hogy továbbra is jól fog teljesíteni, akár inflációval, akár anélkül.

- A vállalat osztalékának mértéke kevesebb, mint 1%, a részvények ára 214,62 dollár. A $SAFM egyéb mutatói is elég tisztességesnek mondhatók, mint például a P/E arány = 5,55 és az EPS = 38,65. A vállalat meglehetősen ígéretesnek és stabilnak tűnik, ami szintén arra utal, hogy 2021-ben bekerülhet a Fortune 500-as listára.

2. Tractor Supply $TSCO: Erős teljesítmény a bizonytalan időkben is

Mint említettük, az infláció mindennapos téma. Ennek megfékezése érdekében a vállalat a szövetségi monetáris politikát eltolja, és a kamatlábak emelkednek. Ennek célja a gazdaság lassítása, de ez gazdasági recesszióhoz vezethet, ami miatt az Egyesült Államok egy stagflációnak nevezett furcsa helyzettel - infláció és recesszió egyszerre - néz szembe. Ha pedig recesszió felé tartunk, akkor érdemes megfontolni a $TSCO-t, mivel az jól működött a nagy recesszió alatt.

Nem tűnik fel azonnal, de a Sanderson Farmshoz hasonlóan a Tractor Supply is számos alapvető terméket árul. Az állattenyésztés és a kedvtelésből tartott állatok értékesítése a vállalat teljes értékesítésének 47%-át teszi ki. És akár hobbiállattartó, akár egyetlen háziállat tulajdonosa, akár nagyszámú állatot tart, továbbra is költeni fog arra, hogy táplálja és egészségesen tartsa őket. Ha a háztartások az infláció miatt csökkentik a költségvetést, akkor valószínűleg az állattenyésztésen és a kedvtelésből tartott állatok ellátásán kívül más területeken is megszorítások lesznek.

Ez a társadalom azonban nem csak a takarmányról szól. A $TSCO szintén egy amerikai kiskereskedelmi üzletlánc, amely barkácsoláshoz, mezőgazdasághoz, gyep- és kertkarbantartáshoz, állattartáshoz, ló- és kisállat-ápoláshoz szükséges termékeket értékesít szabadidős gazdálkodók, állattartók és földtulajdonosok számára.

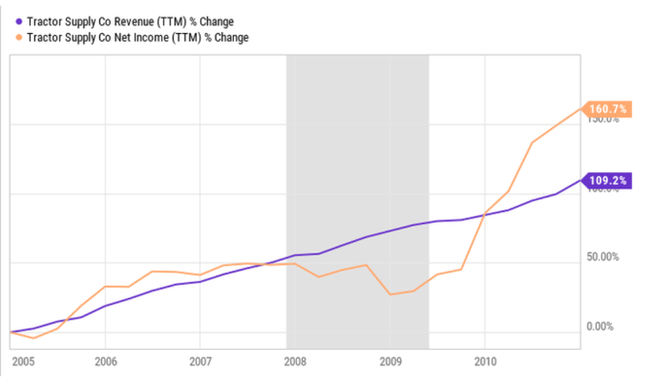

Úgy vélem, hogy a Tractor Supply részben azért tud jól teljesíteni a recesszió alatt, mert jól teljesített a nagy recesszió alatt, ahogy az alábbi ábra is mutatja.

Az ábra a 2005 januárjától 2010 decemberéig tartó időszak értékesítését és nettó jövedelmét mutatja. A recesszió szürkével van árnyékolva.

Az eladások azért nőttek a nagy recesszió alatt, mert a $TSCO új üzleteket nyitott, nem pedig azért, mert a vásárlók többet költöttek. Az egy üzlethelyiségre jutó átlagos értékesítés 2009-ben azonban csak 5%-kal volt alacsonyabb, mint 2007-ben, ami azt mutatja, hogy ez az üzletág mennyire rugalmas a nehéz időkben.

A három vállalat közül a Tractor Supply a legérzékenyebb az inflációra rövid távon. A termékek ára és a szállítási költségek emelkednek, és a vállalat nem biztos, hogy ezeket a költségeket elég gyorsan tudja áthárítani a fogyasztókra. Ez a haszonkulcsok átmeneti csökkenését eredményezné, hasonlóan ahhoz, ahogyan 2008-ban és 2009-ben csökkent a nyereség. Ezzel mindenképpen érdemes tisztában lenni. De végül az olyan kiskereskedők, mint a Tractor Supply, ezt az árak emelésével oldják meg, és így a haszonkulcsok ismét a történelmi szintre kerülnek.

Ennek ellenére a kínálat jövedelmezőségének csökkenését jósolni még mindig spekulatív a részemről. A menedzsment az idei évre rekordszintű, több mint 1 milliárd dolláros nettó nyereséget prognosztizál, ami nem rossz egy mindössze 21 milliárd dolláros piaci kapitalizációjú cégtől.

- A vállalat 1,88%-os osztalékkal is büszkélkedhet 202,97 dolláros részvényenkénti árfolyam mellett. A vállalatnak több olyan éve is volt, amikor rendszeresen növelte bevételeit és eszközeit. Ha a vállalat olyan ígéretes eredményekről számol be, mint amilyeneket jelez, akkor mindenképpen osztalékemelésre és esetleges részvény-visszavásárlásra számíthat.

3. eBay $EBAY: Meglepően rugalmasan ellenálló

Ez a cikk az inflációbiztos részvényekről szól, amelyeket hosszú ideig tarthatsz. Lehet, hogy még nem hiszi el, de az eBay a leginflációállóbb részvény ezen a listán.

Az eBay nem árul fizikai termékeket. Inkább elsősorban egy olyan piacteret biztosít, amely összeköti az eladókat az alkuszokkal. Pusztán azáltal, hogy közvetítő félként működik, az eBay profitja csillagászati - a vállalat bruttó árrése 2021-ben 75%, 2022 első negyedévében pedig 72% volt.

Az eBay egyszerűen bevételt termel az elfogadási arányával. Ha az eladóknak az infláció miatt árat kell emelniük, az eBay bevételei nőnek, mivel a tranzakció fix százalékát veszi át. Ráadásul, mivel a fogyasztók költségvetése szűkül, hajlamosabbak lesznek alkudozni. Az eBay platform pedig arról híres, hogy jó ajánlatokat kínál. Ezért az eBay-piac jól felkészültnek tűnik mind az inflációra, mind a recesszióra, amelyet egy esetleges stagfláció hozhat.

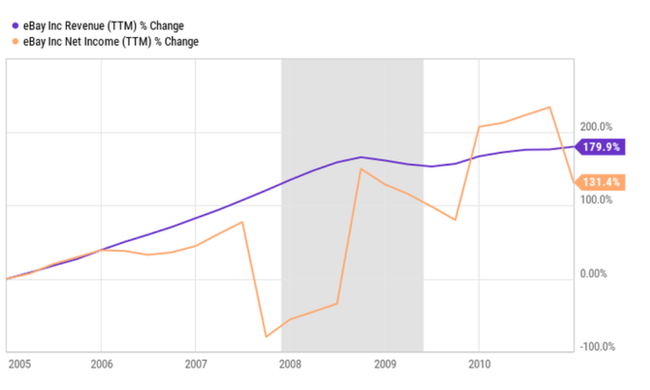

Ahogy a traktorellátásról is mondtam, az eBay üzletmenetének stagflációban való teljesítményére vonatkozó megérzésemet alátámasztja az, ahogyan a nagy recesszió alatt teljesített.

Az ábra a 2005 januárjától 2010 decemberéig terjedő időszak értékesítését és nettó jövedelmét mutatja. A recesszió szürkével van árnyékolva.

Érettebb vállalatként az eBay nem a bevételek növekedéséről szól; a menedzsment a 2022-es teljes évre vonatkozóan az árfolyam-ingadozásoktól megtisztított organikus bevételek 3%-6%-os éves szintű csökkenésére számít. Ez azonban az egy részvényre jutó eredmény (EPS) növekedése. Vegyük figyelembe, hogy az elmúlt öt évben a vezetőség a forgalomban lévő részvényeinek nagyjából a felét visszavásárolta. És több milliárd dollár van a mérlegében, valamint további milliárdok éves bevétele, ami muníciót biztosít a jövőbeni visszavásárlásokhoz, amelyek növelik az EPS-t.

Gyakran figyelmen kívül hagyják, hogy az eBay még mindig az e-kereskedelem titánja. Az 1995-ben alapított vállalat túlélte a dot-com összeomlását. És még ma is a globális e-kereskedelmi piac első 15 helyezettje között van az eladások volumene alapján, ami meglepően rugalmas egy meglehetősen elhanyagolt (közel 30 éves) vállalathoz képest. És amíg a vállalat továbbra is nagyszámú fogyasztóhoz jut el, arra számítok, hogy az EPS-növekedés folytatódik, ami a piaci hozamokat növeli.

Következtetés

A gazdaságban mindig vannak problémák. A befektetők nem ülhetnek az oldalvonalon, és nem reménykedhetnek egy olyan napban, amikor a kilátásokban minden naposnak tűnik. Ez a nap soha nem fog eljönni. Fontos megérteni az olyan dolgokat, mint az infláció és a stagfláció. De még mindig vannak jó részvények, amelyeket akkor is érdemes megvenni, ha a dolgok rosszul néznek ki. Úgy gondolom, hogy az említett vállalatok ma jó vételnek számítanak, különösen a gazdasági kihívások fényében. Lehet, hogy a múlt és a jelen összehasonlításán keresztül kapok egy kis kritikát, mert a múlt nem követhető 100%-ban, de nagyszerű útmutatóként szolgálhat a lehetséges jövőbeli ''túlélő részvények'' megnézéséhez.

Felhívjuk figyelmét, hogy ez nem pénzügyi tanácsadás. Minden beruházást alapos elemzésnek kell alávetni.