A 2022-es év első felén már túl vagyunk, amelyet főként visszaesés és nagy volatilitás jellemzett. De a kérdés továbbra is az, hogy mi történhet az év második felében? Ma 3 olyan jóslatot nézünk meg, amelyeket tényekkel támasztanak alá, ami azt jelentheti, hogy valóra válnak. Ezekben az előrejelzésekben elsősorban a recesszióra, az energiaszektorra összpontosítunk, végül pedig egy olyan ágazatot vizsgálunk meg, amely az év végén nyertes lehet.

A múlt héten könyörtelenül véget ért 2022 első fele. Az S&P 500 index mintegy 20%-kal esett, ami 1970 óta a legrosszabb kezdés az index számára. A Nasdaq mintegy 30%-ot, míg a kis kapitalizációjú Russell 2000 nagyjából 25%-ot esett.

A részvények az év első felében összeomlottak az 1980-as évek eleje óta legmagasabb infláció, a rekord gáz- és olajárak, a borzalmas fogyasztói hangulat és az emelkedő kamatlábak miatt. Az ukrajnai háború csak súlyosbította ezeket a gondokat, és a konfliktus valószínűleg legalább az év végéig elhúzódik, mivel jelenleg nem folynak komoly béketárgyalások.

Mit hoz tehát 2022 második fele a megtépázott befektetők számára?

1. A recesszióval kapcsolatos félelmek megalapozottnak bizonyultak:

Az amerikai kormányzat és más kormányzati tisztviselők továbbra is azt állítják, hogy a recesszió nem"elkerülhetetlen". Sajnálatos módon e tisztviselők közül sokan azt állították, hogy az infláció"átmeneti" és"átmeneti" lesz. Ennek az átmeneti inflációnak az eredményét azonban túlságosan is jól ismerjük 😄.

Tény, hogy a legtöbb fogyasztó számára a recesszió már megkezdődött. Az évi 5-6%-os bérnövekedés és a 8%-ot elérő infláció mellett az átlagfogyasztó akár 15 hónapon keresztül egymás után veszít vásárlóerejéből. Az átlagos fogyasztói megtakarítási ráta ismét 5% alá esett, ami 2008 óta a legalacsonyabb érték.

Az alsó és középső jövedelmi rétegeket különösen sújtotta az áremelkedés, mivel e népesség nagy része ingázik vagy bérel. A bérleti díjak az előző évekhez képest emelkedtek, a benzin több mint 50%-kal, az élelmiszerárak pedig több mint 10%-kal; ezek a fogyasztók szorult helyzetbe kerültek. Valószínűleg rövid időn belül csatlakoznak hozzájuk a felső jövedelmi rétegek.

- A részvénypiac az év első felében gyakorlatilag elpárolgott, és mintegy 11 billió dollárt veszített.

További problémát jelenthetnek az elbocsátások, amelyek szintén fokozatosan növekedni fognak az elkövetkező hónapokban, ahogy a gazdaság recesszióba kerül. A fogyasztói hangulat, amely már így is történelmi mélyponton van, tovább fog csökkenni.

Tekintettel arra, hogy agazdaság közel 70%-át a fogyasztók teszik ki, könnyen érthető, hogy a gazdasági előrejelzéseket miért vizsgálják még mindig lefelé. Az atlantai Fed most radikálisan csökkentette a második negyedéves GDP-növekedésre vonatkozó előrejelzését, amely negatív 2,1%. Ha ez az előrejelzés akár csak megközelítőleg is igaz, akkor az ország máris technikai recesszióban van, miután az idei első negyedévben 1,6%-os negatív teljesítményt ért el, amit a"szakértők" az"átmeneti kiigazításoknak" tulajdonítottak. Ismerősen hangzik? Az ország recessziójának elismerése állandó téma lesz ezen a nyáron.

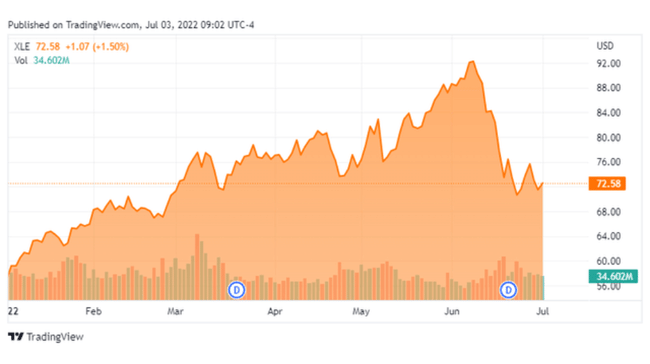

2. Az energiaágazat befejezi a teljesítményét:

Az energiaszektor volt a piac egyik kevés fénypontja az év első felében. Az Energy Select Sector SPDR ETF($XLE) közel 25%-kal emelkedett, még akkor is, amikor a részvénypiac többi részének nagy része esett (természetesen az energiaszektoron kívül). Az ágazatnak jót tett az emelkedő olaj- és földgázárak. Ez részben az ukrajnai háborúnak és az orosz energiaexportra vonatkozó nyugati szankcióknak köszönhető.

Sajnos, de előre láthatóan ezek a politikák nem úgy működtek, ahogyan tervezték. Oroszország rekordbevételeket könyvelhet el a szárnyaló energiaárak mellett, a rubel pedig többéves csúcson van, és jelenleg a világ legjobban teljesítő valutája. Eközben a nyugati fogyasztóknak rekordszintű gázárakkal kellett megküzdeniük.

A héten írtam egy cikket arról, hogy a JP Morgan szerint a legrosszabb forgatókönyv szerint, ha Oroszország napi ötmillió hordóval csökkenti a kitermelését, az olaj hordónként 380 dollárra emelkedhet.

A cikk linkje itt található: A JP Morgan 240%-os olajár-emelkedést lát, ha ez az orosz megtorló forgatókönyv bekövetkezik | Bulios

Történelmileg azonban a magas olajárak ellenszere a magas olajárak. Az olaj 2008-ban hordónként 145 dollár fölé ugrott, majd hatalmas zuhanásba kezdett, amikor a nyugati gazdaságok a pénzügyi válságnak köszönhetően mély recesszióba kerültek. Mivel itthon és Európában recesszió fenyeget, az energiaárak 2022 végére csökkenni fognak. Ez már most kezd megmutatkozni az energiaszektor elmúlt hetekben tapasztalt erőteljes eladásában. A Citigroup előrejelzése szerint az olajárak hordónként 60-65 dollárra esnek.

- Ha az EU számára biztosítanák egy másik beszállítót, aki képes lenne megfelelni az igényeinek, akkor valószínűleg még azt is elhinném, hogy az ár fokozatosan csökkenhetne. Sajnos mi nem vagyunk ilyen helyzetben. Mi több: Van itt egy másik potenciális problémánk is 👇.

A norvég tengeri munkások kedden sztrájkba léptek, ami csökkenti az olaj- és gázkitermelést.

A sztrájk, amelyben a munkavállalók béremelést követelnek az emelkedő infláció ellensúlyozására, a magas olaj- és gázárak közepette zajlik.

"A sztrájk megkezdődött" - mondta Audun Ingvartsen, a Lederne szakszervezet vezetője egy interjúban. Az üzemeltető Equinor a sztrájk miatt három északi-tengeri mezőt kezdett el bezárni - közölte a vállalat kedden.

A témával kapcsolatos további információkért lásd itt: https://www.facebook.com/groups/bulios.club.czsk/permalink/727861848449214/.

3. Végül a pozitívumok: az egészségügyi ágazat lehet a nyertes

Az egészségügyi ágazatot a legtöbben defenzív ágazatnak tekintik, amelynek bevételei sokkal jobban kitartanak recessziós forgatókönyvek esetén, mint a legtöbb iparágé.

Recesszió ide vagy oda, az embereknek továbbra is szükségük van gyógyszerekre, vényköteles gyógyszerekre, védőoltásokra és szükséges műtétekre. Ugyanakkor az év második felében várhatóan megélénkül az összeolvadási és felvásárlási tevékenység.

Ha megnézzük az ágazat néhány óriásának teljesítményét:

- Az Eli Lilly (LLY) 19,5%-ot erősödött az elmúlt egy évben.

- Az AbbVie (ABBV) 13,5%-ot emelkedett az előző évhez képest.

- Az AtraZeneca (AZN) 27%-kal emelkedett az elmúlt év során.

Természetesen vannak vesztesek is az ágazatban:

- Moderna (MRNA) -36,2% YTD.

- A Pfizer (PFE) -7,6% YTD.

Ha a gyógyszeripari ágazat teljesítményét nézem, többnyire pozitív értékeket látok (az EU-ban és az USA-ban egyaránt). Mi több: Ismét széles körben elterjedt a covide szerte a világon, ami több neves cég számára még több zsíros profitot hozhat. Nem is beszélve az oltóanyagok és a kovidózis elleni tablettás gyógyszerek terén elért jelentős előrelépésekről.

Mit gondolsz? A gyógyszeripar lehet a legjobb az év második felében?

Következtetés

Mire számíthatunk? Hacsak nem következik be mély recesszió vagy az ukrajnai háború súlyos eszkalációja, nyilvánvalóan nem hiszem, hogy a piac már elérte a mélypontját. Arra számítok, hogy a következő, második negyedévi eredményszezonban a piac legtöbb szektorában az elemzői becsléseket csökkentik, ami az elemzői cégek eredmény-előrejelzéseinek lefelé történő felülvizsgálatában tükröződik.

Ezért a készpénzallokációm talán túlzóan közelít a 30%-hoz. Jelenleg bízom ebben a stratégiában, és úgy gondolom, hogy így felkészültem a nagyobb lehetőséget jelentő vásárlásokra, amelyek szintén mérsékelhetik a portfólió csökkenésének ütemét.

Hogyan látja ezt?

- Máris recesszióban vagyunk? Vagy ez még csak ezután következik?

- Gyengül az energiaszektor teljesítménye?

- Lehet, hogy a gyógyszeripari ágazat lesz az 2022-es év?

Felhívjuk figyelmét, hogy ez nem pénzügyi tanácsadás. Minden befektetésnek alapos elemzésen kell átmennie.