Warren Buffett sok befektetőt inspirál, akik gyakran követik részletes lépéseit, meglátásait vagy elemzéseit. Ma 2 olyan részvényre szeretnék összpontosítani, amelyeket Buffett vásárolt ( $OXY és $CVX). Azt is megvizsgáljuk, hogy Buffett miért részesíti előnyben az Occidental Petroleumot a Chevron Corporationnel szemben. Melyik befektetés a jobb választás ?

Az energiaipari vállalatok részvényei végre visszatérnek a földre. A nagyszerű évkezdet után az elmúlt hetekben a nyersanyagárak (különösen az amerikai földgáz) csökkenésével az olaj- és gázipari vállalatok részvényeinek árfolyama visszaesett. Mégis az energiaszektor az év eddigi legjobban teljesítő ágazata, mivel a főbb piaci indexek még mindig korrekciós vagy medvepiaci területen vannak.

Warren Buffett még mindig bika az energiával kapcsolatban, és tovább növeli kitettségét az ágazatban. Nézzük tehát a legendás befektető két energiaipari részvényét... Occidental Petroleum és Chevron - melyik a jobb befektetés?

Occidental Petroleum $OXY

A Berkshire a $OXY legnagyobb részvényese. 175,4 millió részvényt birtokol 10,8 milliárd dollár értékben.

Az Occidental 2022-ben teljesen kivette magát a forgalomból. Május 26-i csúcspontján a részvény 70,86 dolláron forgott, ami kevesebb mint hat hónap alatt128%-os éves hozamot jelent. Azóta a részvények nagyjából 19%-ot estek. Mégis, nem kétséges, hogy Buffett ezt a visszaesést vásárlási lehetőségnek tekinti. Berkshire Hathawayje a múlt héten újabb 12 millió Occidental-részvényt vásárolt, így a Berkshire teljes pozíciója a vállalatban 175,4 millió részvényre nőtt, ami az összes részvény 18,7%-a (miközben vannak olyan spekulációk, hogy Buffett végül az egész vállalatot megvásárolja).

Nem csoda, hogy Buffett szívesen fektetne még több pénzt az Occidental részvényeibe. A hordónkénti 100 dollár feletti olajárak mellett a vállalat továbbra is bőséges szabad cash flow-t termel. A legutóbbi negyedévben az egy részvényre jutó szabad cash flow 10,26 dollárra emelkedett. Az Occidental valójában annyi készpénzt pumpál ki, hogy az értékelése (a szabad cash flow alapján) a közelmúltbeli emelkedés ellenére is alacsony maradt. A jelenlegi árfolyam/szabad pénzforgalom arány 6, ami jóval az ötéves átlag 25,3 alatt van.

Nehéz elhinni, de az Occidental még mindig olcsónak tűnhet. Nem csoda, hogy a Berkshire még mindig befektet benne.

A vállalat két olyan kulcsfontosságú kezdeményezést is bemutatott, amelyek Buffett úrnak (és más részvényeseknek) tetszeni fognak:

- 3 milliárd dolláros részvény-visszavásárlási program.

- A nettó adósság 20 milliárd dollár alá történő csökkentését tervezi.

Az Occidental 2022 első negyedévében már 9 millió részvényt vásárolt vissza. Eközben az adósságfronton a Fitch hitelminősítő intézet pozitívra módosította kilátását, megjegyezve, hogy az Occidental "az év eleje óta mintegy 8,1 milliárd dollárral csökkentette adósságát". Ennek eredményeként az $OXY mintegy 24 milliárd dollárra csökkentette nettó adósságát, ami több mint 44%-kal kevesebb a három évvel ezelőtti csúcsértéknél.

Chevron Corporation $CVX

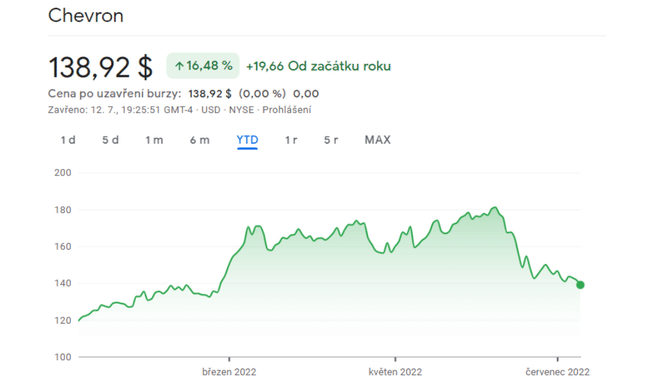

A Chevron talán nem ért el olyan sikereket, mint az Occidental, de még így is jó évet zárt. A részvények 16,48%-kal emelkedtek az elmúlt évben. Ennek ellenére a részvények több mint 22%-kal csökkentek a csúcsértékükhöz képest, míg az Occidental részvényei 19%-kal. Olaj- és gázipari nagyhatalomként a Chevron jobban ki van téve az olyan downstream létesítményeknek, mint a finomítás és a kiskereskedelem - olyan üzletágak, amelyek a Biden-kormányzat kritikájának célpontjává váltak.

Miután Biden elnök a múlt hónapban bírálta az amerikai olaj- és gázipart a magas benzinárak miatt, Mike Wirth, a Chevron vezérigazgatója levelet küldött az elnöknek, amelyben cáfolta azokat az állításokat, amelyek szerint az olajtermelők és a finomítók a felelősek a magas benzinárakért. A levélben Wirth olyan javaslatokat tett, amelyek segítenék a kínálat növelését és az árak csökkentését. A Wirth és Biden közötti verbális lövöldözés azóta lehűlt, de a Washington és az olaj- és gázipar közötti hűvös viszony néhány befektetőnek elbizonytalanodást okozhat. Végül is egyes törvényhozók a váratlan nyereségadó kivetésére szólítottak fel az olaj- és gáztermelőket. Egy ilyen adó eleve elt örölné az olajtársaságok 2022-ben elért nyereségének és szabad pénzforgalmának nagy részét. És bár a Chevron termelésének és értékesítésének nagy része az Egyesült Államokon kívül történik, a tengerentúli nyereségre is kivethető a váratlan nyereségadó.

- Érdemes azonban megjegyezni, hogy jelenleg valószínűtlennek tűnik, hogy egy ilyen adó átmenne a Kongresszuson.

Szabad cash flow adatok $CVX részvényenként:

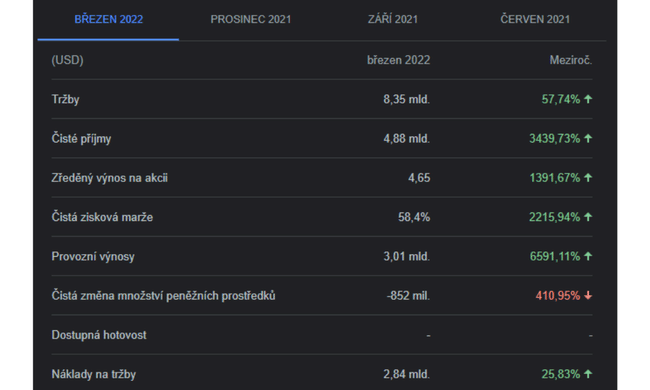

A Chevron pénzügyi kilátásai egyelőre kedvezőek. Az elmúlt 12 hónapban 176 milliárd dollár bevételt termelt - 2015 óta a legtöbbet. A szabad cash flow ezt követően részvényenként 12,86 dollárra emelkedett. A vállalat emellett 1,42 dollárra emelte negyedéves osztalékát, és bejelentette részvény-visszavásárlási programjának megduplázását - a következő évben akár 10 milliárd dollár értékben vásárol vissza részvényeket.

Mi a jobb befektetés? $CVX x $OXY

A Chevron sok mindent kínál, többek között 4,09%-os osztalékhozamot (szemben az Occidental mindössze 0,88%-os hozamával) - de Buffett sokkal zsírosabb osztalékot élvez, mivel elsőbbségi részvényeket és x további opciós utalványt birtokol, amelyek lehetővé teszik Buffett számára, hogy továbbra is ésszerű áron vásároljon $OXY részvényeket. Mégis, nem kétséges, hogy Buffett maga is kedvezőnek tartja az Occidentalt - legalábbis egyelőre. Ez inkább egy tiszta játék az olaj- és gáztermelésre egy olyan időszakban, amikor az energiaellátás még mindig szűkös és az árak magasak. Ráadásul az $OXY nem csak az olajtól és a gáztól függ, hanem a szén-dioxid-leválasztás és a vegyi eljárások és termékek terén is jelentős szereplővé válik. Úgy tűnik, hogy az Occidental a részvény-visszavásárlásokra és az adósságtörlesztésre összpontosítva továbbra is a részvényesi értékteremtésre összpontosít.

Persze ellenkezhetsz azzal, hogy a $CVX is tervez visszavásárlásokat. A $CVX részvények azonban nem tűnhetnek alkunak, mivel az elsősorban olajra és gázra összpontosító vállalatok az utóbbi időben veszteségesek voltak. A $CVX közel 6-szoros piaci kapitalizációval rendelkezik, és 13-as P/E-vel, míg a $OXY, amelynek piaci kapitalizációja 54 milliárd dollár körül van, 8,7-es P/E-vel rendelkezik.

Az eredmények kisebb összehasonlítása:

- Ez csak az én összehasonlításom! Nem Buffeté. Maga Warren Buffett még nem nyilatkozott arról, hogy miért vásárol rendszeresen nagy mennyiségű $OXY részvényt.

- Melyik vállalat tűnik vonzónak az Ön számára? Alternatív megoldás: befektetsz valamelyikbe?

Felhívjuk figyelmét, hogy ez nem pénzügyi tanácsadás. Minden egyes befektetésnek alapos elemzésen kell átmennie.