A Citigroup $C egy rendkívül diverzifikált pénzügyi szolgáltató vállalat és a negyedik legnagyobb bank az Egyesült Államokban. Ez egy nagyon vonzó vállalat, és nem csoda, hogy a világhírű befektető, Warren Buffett miért vette fel a portfóliójába. A bankóriás még mindig elég olcsónak és olcsónak tűnik még a versenytársaihoz képest is. De vajon be tudja-e váltani a Citigroup a sok bullish előrejelzést, amelyek 78 dollárra mutatnak részvényenként?

A Citigroup egy rendkívül diverzifikált pénzügyi szolgáltató vállalat és a negyedik legnagyobb bank az Egyesült Államokban. A vállalat világszerte mintegy 200 millió ügyfélszámlával és 2,381 billió dolláros mérlegfőösszeggel rendelkezik. A Citi több mint 160 országban működik, és régóta a "legglobálisabb" bankként tartják számon. A Citigroup 2021-ben még a Forbes 500-as listáján is a 33. helyre került.

Azt állítom, hogy a Citi portfóliójának nagymértékben diverzifikált erőssége nagyon fontos, mert ez bizonyos mértékig megvédi a bankot a gazdasági visszaeséstől és a piaci zavaroktól. Vegyük például a közelmúltat: a közel nulla kamatlábak és stabil piacok környezetében a Citi befektetési banki és vagyonkezelési üzletága jól teljesített. A szűk piacon a Citi globális piaci részlege jól jár. Az emelkedő kamatlábak pedig támogatják a magasabb lakossági banki bevételeket.

Összességében a Citigroup kiterjedt kereskedelmi, befektetési banki, nemzetközi vállalati banki és hitelkártya műveletekkel rendelkezik. A bank legjobban teljesítő üzletága az Intézményi Ügyfelek Csoportja (Institutional Clients Group, ICG), egy olyan egység, ahol a bank kereskedelmi banki és tőkepiaci műveletei olyan léptékkel és egyedülálló globális jelenléttel rendelkeznek, amelyet kevesen tudnak megismételni. Sokak véleménye szerint a globális jelenlétnek van egy nagy előnye: a bank megkülönbözteti magát az összes amerikai székhelyű versenytársától, és ez a széles földrajzi jelenlét segíthet abban, hogy a Citigroup továbbra is a határokon átnyúló igényű vállalatok által választott bank maradjon.

A Citigroup jelenleg egy jelentős stratégiai váltás közepén van, és továbbra is ilyen összetett történet. A bank több fogyasztói egységet is elad az APAC térségben, tervezi a mexikói fogyasztói egység eladását, és az ICG fő egységére, az észak-amerikai fogyasztói és a globális vagyonra összpontosít. A folyamat végén úgy tűnik, hogy a bank világosabb és strukturáltabb lesz.

A banknak működési és szabályozási kérdéseket is meg kell oldania. Eközben a bank kevésbé kamatérzékeny, mint társai, és a költségek emelkednek. Úgy látjuk, hogy a Citigroupnak időbe telik, amíg a bevételek jobban optimalizálódnak.

Egy gyors pillantás a Citigroupra

A Citigroup az egyik legjelentősebb pénzközponti bank az Egyesült Államokban, korlátozott amerikai fiókokkal, a belföldi kiskereskedelmi műveletekkel, amelyek nagymértékben a hitelkártya-üzletágra összpontosítanak, és a bank bevételeinek és tőkéjének több mint fele az ICG szegmensre összpontosul. Míg a Citigroup bizonyos területeken, köztük a befektetési banki tevékenységben, a hitelkártyákban, valamint a fix kamatozású, árupiaci és devizatermékekben jelentős szereplő.

Úgy tűnik, hogy a bank árkok elsősorban két forrásból származnak: költségelőnyökből és váltási költségekből. A költségelőnyök három elsődleges tényezőből - alacsony költségű betétalap, kiváló működési hatékonyság és konzervatív kockázatvállalás - erednek, és további tényezőt jelentenek a szabályozási költségek. A működési hatékonyság szegmensben is látunk lehetőséget a méretgazdaságosságra, ami az alacsonyabb relatív ügyfélszerzési költségeken keresztül költségelőnyhöz vezet. Ez különösen igaz a legnagyobb forgalmazói lábnyomú és legszélesebb termékpalettával rendelkező bankokra.

A hitelköltségek szempontjából nem látom előnyösnek a Citigroupot. A Citigroup rosszul teljesített a nagy recesszió idején, ami a legnagyobb mentőcsomagot igényelte, és a részvényesi tőke tartós csökkenését okozta. Ráadásul nem ez az első eset, hogy a Citigroup a rossz kockázatvállalás középpontjába került a visszaesés során. Összességében a bank az elmúlt évtizedben számos lépést tett a működésének racionalizálása és csökkentése érdekében. Úgy vélem azonban, hogy ez inkább az átlaghoz való közeledéshez vezetett, mintsem előnyökhöz.

Hogyan látják ezt az elemzők a Citigroupnál?

Avállalat legutóbbi eredményeinek beépítése után az elemzők a Citigrouprészvényenkénti 78 dolláros becsült valós értékét tartják fenn (több mint 40%-kal a mai árfolyamtól eltérően). Az elemzők továbbá arra számítanak, hogy a Citigroup legfeljebb 2 milliárd dolláros veszteséget szenved el az oroszországi kitettségén, és a előrejelzéseszerint a bank 7 milliárd dollárt kap a mexikói fogyasztói egységéért.

A Citigroup kevésbé érzékeny az emelkedő kamatlábakra, mint társai. Az elemzők szerint az emelkedő kamatlábak kevésbé támogatják a növekedést, a nettó kamatbevétel növekedésének nagy részét a hitelállomány növekedése és a magasabb hozamú kártyamérlegek idővel történő hozzáadása adja.

Amagasabb költségnövekedés középtávon hatással lesz az eredményekre, bár a 2022-es csúcsról 2023-ban és 2024-ben fokozatosan csökkenő kiadásokat látnak. A bank várhatóan évekig tartó munka után akár 61%-os hatékonysági mutatót is elérheti.

Előrejelzéseink szerint a bank nehezen tudja teljesíteni a menedzsment azon célkitűzését, hogy a következő három-öt évben 60% alá csökkentse a hatékonysági mutatót, előrejelzésünk szerint a bank csak 2026-ban éri el a 2020-as PPNR (eladások nélküli) szintet, és hosszú távon csak 9%-10%-os ROTCE-t (a tárgyi tőke megtérülését) látunk. Még ezekkel a viszonylag konzervatív becslésekkel is úgy gondoljuk, hogy a bank végül jelentős számú részvényt vásárolhat vissza, mivel milliárdos nagyságrendű tőkét szabadít fel az eszközeladásokból, és (becslésünk szerint) közel 7 milliárd dollár bevételre tesz szert Mexikó eladásából.

Befektetési kockázatok

A Citigroupba történő befektetés nagymértékű szabályozási és makrogazdasági kockázatot hordoz. A megfelelési költségek magasak, a vállalat nagy és összetett, a bank pedig a bírságokat kiszabó szabályozó hatóságok és az állítólagos jogsértésekért kártérítést kérő peres felek elsődleges célpontja. Makrogazdasági szempontból a bank jövedelmezőségét a kamatlábciklus, valamint a hitel- és adósságciklus hatásai fogják befolyásolni, amelyek egyike sem áll a vezetés ellenőrzése alatt. A Citigroup legtöbb üzletága gazdaságilag érzékeny. A bankot a Federal Reserve évente stressztesztnek is aláveti.

A Citigroup jelenléte a feltörekvő piacokon egy másik jelentős kockázati forrás, amely egyedülálló a versenytársak között, mivel a bank rendelkezik a legnagyobb nemzetközi kitettséggel.

Az utolsó kockázat az üzletmenet megszakadása. A bankszektor minden eddiginél nagyobb technológiai változáson megy keresztül. Mivel egyre több tranzakciót bonyolítanak le digitálisan, és az iparágat egyre inkább átalakítja a technológia, bizonytalan, hogy ezek a dinamikák hogyan fognak érvényesülni, illetve hogyan fogják megbontani a bankszektor árkokat.

- Bár a Citigroupnak van néhány egyedi kockázata, úgy vélem, hogy a bank folyamatos egyszerűsítése segít biztosítani a bizonytalanság közepes szintjét, összhangban a többiekkel.

Tőkeallokáció

A Citigroup, mint a legtöbb bank, a többlet tőkéjének nagy részét részvény-visszavásárlás útján adja vissza, ami ésszerű egy olyan vállalat esetében, amelynek bevételei változékonyak lehetnek, és ahol a tőkemegfelelés a legfontosabb.

A Citigroup története során nehéz időket élt át, de úgy vélem, hogy a pénzügyi válság óta javultak a dolgok. Az igazgatótanács azért javult, mert a Citigroupnak mostantól független elnöke van, John Dugan, aki széles körű ágazati tapasztalattal rendelkezik, többek között a valutapénzügyi ellenőrként. Az igazgatótanács többi tagja vezető pénzügyi szolgáltató vállalatoknál szerzett tapasztalattal büszkélkedhet, és úgy vélem, hogy az igazgatótanács erős helyzetben van ahhoz, hogy felügyelje a Citigroup folyamatos fejlődését.

Negyedéves eredmények $C

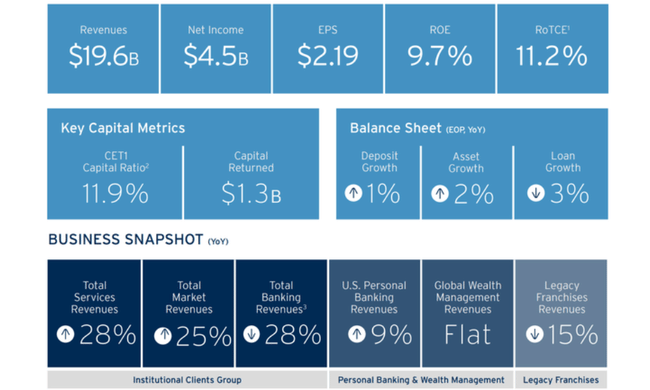

A Citigroup 2022 második negyedévéről 4,5 milliárd dolláros, azaz hígított részvényenként 2,19 dolláros nettó nyereséget jelentett 19,6 milliárd dolláros bevétel mellett. Ehhez képest 2021 második negyedévében 17,8 milliárd dolláros bevétel mellett 6,2 milliárd dolláros nettó nyereség, azaz hígított részvényenként 2,85 dollár volt.

A bevételek 11%-kal haladták meg az egy évvel korábbit, mind a nettó kamatbevétel, mind a nem kamatjellegű bevételek tekintetében. A 4,5 milliárd dolláros nettó nyereség 27%-kal maradt el az előző évitől, mivel a magasabb hitelköltségek és a költségek 8%-os növekedése több mint ellensúlyozta a bevételek 11%-os növekedését.

Az egy részvényre jutó 2,19 dolláros nyereség 23%-kal csökkent az előző évhez képest, ami az alacsonyabb nettó nyereséget tükrözi, amit részben ellensúlyozott a forgalomban lévő részvények körülbelül 4%-os csökkenése.

Nagyon vonzó értékelés

A Citi részvényei nagyon olcsók amerikai banki társaikhoz képest. Összehasonlításképpen, a Citi 7-es P/E, 0,8-as P/S és 0,55-ös P/B mellett kereskedik, míg a JPM alig 10 alatti P/E, 2,5-ös P/S és közel 1,5-ös P/B mellett. Így elmondható, hogy a JPM majdnem kétszer olyan drága, mint a Citi.

Következtetés

Úgy gondolom, hogy a Citigroup képes teljesíteni a magas előrejelzéseket, mivel látjuk a bank működésének fokozatos javulását, a Mexikóból érkező esetleges milliárdos befizetéseket, a részvény-visszavásárlásokat, a javuló üzletmenetet, az erős menedzsmentet és sok más pozitívumot. Nem akarok elfogult lenni, de én is látom a befektetéssel kapcsolatos lehetséges kockázatokat. A fő negatívumokat a tartós makrogazdasági kockázatokban látom, amelyek még mindig lefelé sodorhatják a részvények árfolyamát, majd a számos piacnak való potenciális kitettségben és a súlyosabb válságok során tapasztalható némi történelmi érzékenységben. Összességében szeretem ezt a bankot, de jelenleg egy másikba fektetek be. Ez a cikk csupán inspirációként és betekintésként szolgál, hogy bemutassa személyes véleményemet erről a bankról, amely egyértelműen nagy növekedési potenciállal rendelkezik, amelyet a megfelelő feltételek mellett könnyen ki tud elégíteni. Érdekes lesz látni azt is, hogy a bank mit kezd a Mexikóból várhatóan befolyó 7-8 milliárd dollárral, amelyet várhatóan részvény-visszavásárlásra fordítanak.

Felhívjuk figyelmét, hogy ez nem pénzügyi tanácsadás. Minden egyes beruházást alapos elemzésnek kell alávetni.