Az értékpapírok megkövetelik az Ön figyelmét. Az értékkülönbözetük történelmileg kedvező szinten van, és ez erős jövőbeli nyereséget jósol a növekedéssel szemben. De mi is az az értékkülönbség, és mit mondhatnak még el nekünk az adatok?

A Dot Com buborék óta nem láttunk ilyen csábító spreadet az értékpapírok esetében.

Mi az az értékkülönbözet? Számos definíció létezik, de általában az értékpapírok relatív olcsóságát méri a növekedési részvényekhez képest. Összehasonlíthatjuk például az értékpapírok E/P-jét a növekedési részvények E/P-jével (a P/E arány fordítottja). Az összetettebb keretek közé tartoznak az olyan mérőszámok, mint a könyv szerinti árfolyam, az előrejelzett nyereség/ár stb.

De az értékpapírok nem véletlenül olcsók. Ez nem csak úgy megtörténik. A szakirodalom ismét segítségünkre siet: számos empirikus tanulmány igazolja, hogy a viszonylag olcsó periódusokat a kiemelkedő teljesítményű időszakok követik. Ahogy a magas Shiller P/E arányok általában rossz hozamokat jósolnak, úgy a történelmileg olcsó értékpapírok nagyszerű hozamokat jósolnak. Ez a jelenség a kis értékű részvényeknél kifejezett.

Valójában az egyszerű átlagos megtérülés nagy prémiumokat jelent:

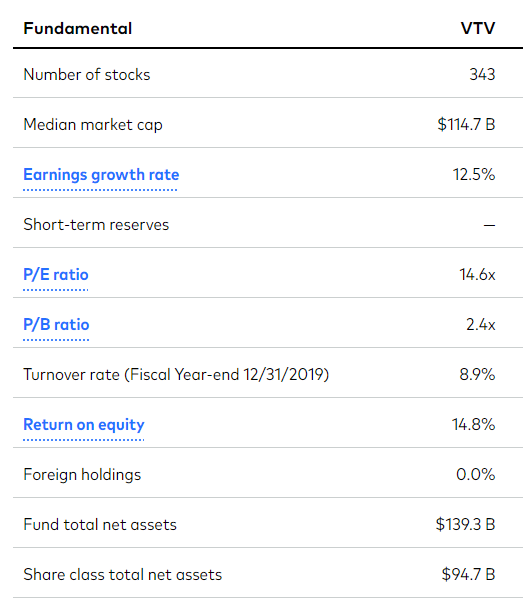

Az értékpapírok most pokoli jó vételnek tűnnek! Nézd a dolgot így. Tegnap az értékpapírok határidős P/E-je 14,6 volt, míg a növekedési részvényeké 22,4. Az arány 0,65. Ahhoz, hogy visszatérjünk a 0,75-ös történelmi átlagos arányhoz, és állandó nyereséget feltételezve, az értékpapíroknak körülbelül 30%-kal kellene emelkedniük, vagy a növekedési részvényeknek több mint 20%-kal kellene esniük, vagy a kettő kombinációjának. Egy kis visszatérés az átlagértékhez itt jelentős outperformanciát jelentene.

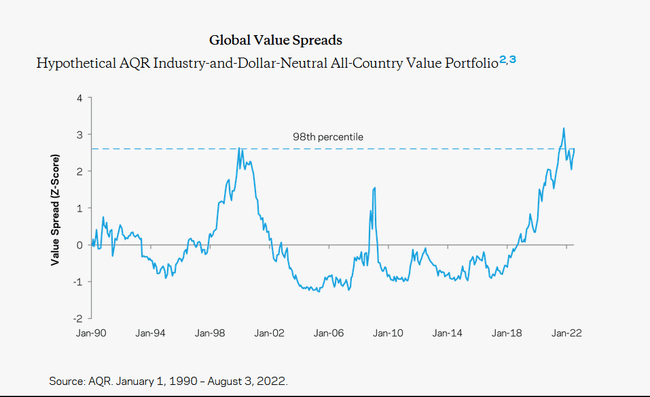

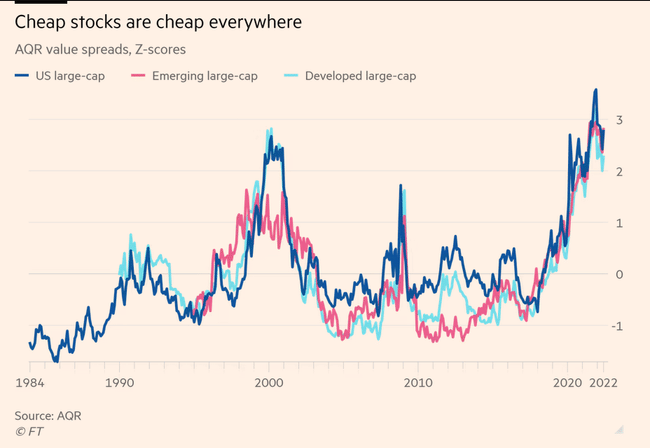

Most pedig mutassunk be néhány grafikont. Az AQR Capital, az elmúlt évtizedek értékkülönbözetének normalizált mérőszáma. Itt a magasabb egy olcsóbb érték. Az értékelés kiszámításához összetett számítást alkalmaznak, amelyet a weboldalukon ismertetnek.

Ez a jelenség az egész világon előfordul. Valójában az értéktáblák ára az Egyesült Államokban még alacsonyabb, mint Európában.

Az európai növekedési és értékpapírok értékelése közötti különbségen kívül van egy másik különbség is az amerikai értékpapírok és az európai értékpapírok között: a Russell 1000 értékindex határidős PE értéke 16,5, míg az európai értékpapíroké 11, ami önmagában is hatalmas különbség. Egy olcsó részvényt az Egyesült Államokban sokkal jobban értékelnek, mint egy olcsó részvényt Európában. Az európai értékpapírok nagyon népszerűtlenek.

Az FT cikke azt is írja, hogy az elmúlt öt évben a legolcsóbb európai vállalatok nagyobb nyereségnövekedést értek el, mint növekedési részvényeik... tehát ebben az ötéves időszakban az igazi növekedési részvények Európában, legalábbis a fundamentumok szempontjából, értékpapírok voltak!

Az elmúlt évtizedben a növekedés lenyűgöző volt, mind a jövedelmek, mind a fundamentumok tekintetében. Az értékpapírok azonban alapvetően jól teljesítettek . Bár igaz, hogy a nagy növekedési részvények profitja gyorsabban nőtt, mint a kis értékpapíroké - az Avantis becslése szerint a nagy növekedési részvények profitja 2010 januárja és 2021 júliusa között mintegy 194%-kal nőtt, míg a kis értékpapírok profitja 177%-kal emelkedett -, a különbség évente kevesebb mint 2% volt. Ez a különbség sokkal kisebb, mint amire számítani lehetett volna, és semmiképpen sem magyarázza azt a tényt, hogy a nagy növekedési részvények hozama 492 százalék volt, míg a kis értékpapíroké 181 százalék ugyanebben az időszakban.

A szakirodalom bizonyíték arra, hogy ez a spread előrejelzi a hozamokat. Például:

Adam Zaremba és Mehmet Umutlu, 2019 - The Value Spread and Asset Allocation in Global Equity Markets . Azt vizsgálják, hogy az értékkülönbözet hasznos-e a kvantitatív részvényválasztási stratégiák hozamának előrejelzésében. Ennek tesztelésére 120 országos szintű részvénystratégiából álló mintát vizsgáltak, amelyet 72 részvénypiacon replikáltak 1996 és 2017 között.

Szavaik szerint: "Az értékkülönbség szélessége átlagosan előre jelzi a jövőbeli hozamokat. Megmutatjuk, hogy a nagy értékkülönbözettel rendelkező részvénystratégiák jelentősen felülmúlják a kis értékkülönbözettel rendelkező stratégiákat. Más szóval, ha érdekli, hogy melyik stratégia hozhat tisztességes hozamot a jövőben, akkor figyeljen az értékkülönbözetre."

Az átlagos visszafordulás önmagában is erős teljesítményt jósol, de örömteli, hogy a világ minden tájáról származó empirikus bizonyítékok igazolják, hogy ez az átlagos visszafordulás valószínűleg ismét bekövetkezik.

De ez a kedvező ár nem tart örökké, ha a történelem megismétli önmagát. Végül a pénz elkezd áramlani az ilyen alulértékelt, erős fundamentumokkal rendelkező eszközökbe. Az ideális választás ilyenkor a kis tőkeértékű ETF-ek, ahol a prémiumok még magasabbak.

Ha tetszenek a cikkeim és bejegyzéseim, nyugodtan dobj egy követést. Köszönöm! 🔥

Jogi nyilatkozat: Ez semmiképpen sem befektetési ajánlás. Ez pusztán az én összefoglalóm és elemzésem, amely az internetről származó adatokon és néhány más elemzésen alapul. A pénzpiaci befektetések kockázatosak, és mindenkinek saját döntései alapján kell befektetnie. Én csak egy amatőr vagyok, aki megosztja a véleményét.