Sok befektető úgy gondolja, hogy az ukrán válságtól függően lekésték a vonatot az olajszektorral. Az energia- és az általános olajágazat erőteljes növekedést tapasztal. Sok olajrészvény nagyon drágának tűnik, és nem lenne értelme a csúcson pozíciót felvenni. Van azonban még egy minikategória, amely beleillik ebbe a csoportba: az olajipari vállalatok, amelyek a válság elmúltával is virágozni és profitálni fognak.

Az olajárak vadul ingadozhatnak. Az elmúlt években ez minden bizonnyal így volt. Az olaj a világjárvány kezdeti napjaiban a negatív tartományba esett, majd az ukrajnai orosz inváziót követően három számjegyűre emelkedett.

Ez a volatilitás távolíthatja el a befektetőket az olajrészvényektől. Egyes olajrészvények azonban a válság végeztével is nyugodtan virágozhatnak a volatilitás közepette.

Íme három nagyszerű olajrészvény, amelyekből hosszú távon profitálhat:

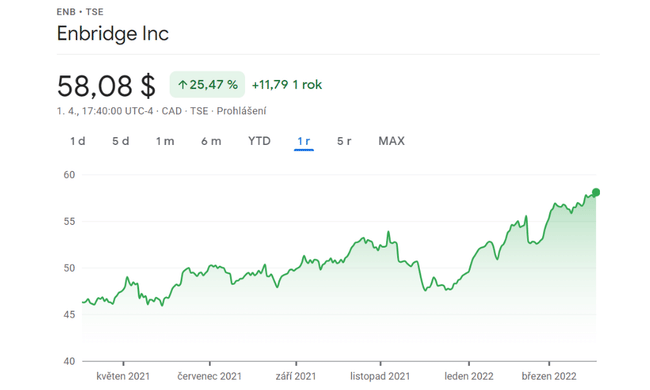

Enbridge $ENB

Az elmúlt évben a vállalat több mint 25%-os növekedést ért el, ami elég tisztességes megtérülés, mit gondolsz?

AzEnbridge $ENB a világ legnagyobb nyersolajszállító rendszerét üzemelteti. A kanadai csővezetékeket üzemeltető vállalat az Észak-Amerikában kitermelt nyersolaj 30%-át szállítja. Emellett földgázszállító, -elosztó és -tároló létesítményeket üzemeltet, valamint megújuló energiával kapcsolatos üzletággal is rendelkezik.

Az Enbridge $ENB az energiainfrastruktúra üzemeltetésére összpontosít, ami elszigeteli az olajárak ingadozásától. A vállalat bevételeinek 98%-át stabil szolgáltatási költség- és díjalapú szerződésekből szerzi, ami minden piaci ciklusban kiszámítható pénzforgalmat biztosít.

Az Enbridge $ENB jelenleg arra számít, hogy legalább 2024-ig évente 5-7%-kal növeli az egy részvényre jutó cash flow-t. A növekedést támogató bővítési projektek jelentős állománya van, beleértve az új olaj- és gázvezeték-bővítéseket és a megújuló energiával kapcsolatos projekteket. Az Enbridge $ENB erős mérlegének és ésszerű osztalékfizetési arányának köszönhetően pénzügyi rugalmassággal rendelkezik e beruházások finanszírozásához.

A szilárd pénzügyi profil és a folyamatosan növekvő cash flow kombinációja lehetővé teszi az Enbridge $ENB számára, hogy 5,8%-os hozam mellett tovább növelje osztalékát. A csővezetékeket üzemeltető vállalat 27 egymást követő évben növelte kifizetését.

Az Enbridge $ENB vonzó osztalékának és látható növekedési kilátásainak köszönhetően az elkövetkező években tovább növelheti a részvényesi értéket. Ez teszi a vállalatot nagyszerű olajrészleggé, amelyet érdemes tartani az olajárak valószínűleg továbbra is változékony időszakában.

Magellan Midstream Partners $MMP

A vállalat nem fog meglepni hatalmas növekedéssel, de a hatalmas, 8,3%-os osztalék meglephet.

A Magellan Midstream Partners $MMP esetében főként olajba fektet. A master limited partnership működési árrésének nagyjából 30%-a származik az olaj mozgatásából, a fennmaradó rész pedig a finomított termékekhez kötődik, amelyek alapvetően azok a dolgok, amelyekké az olaj átalakul (többek között benzin és repülőgép-üzemanyag). Az igazi kulcs azonban az, hogy bevételeinek túlnyomó többsége a vagyon kiaknázásához, nem pedig az olajárhoz kötődik. A nagy probléma tehát a kereslet, nem pedig az árucikkek ára.

Az osztalék a Magellan 2001-es tőzsdei bevezetése (IPO) óta minden évben nőtt . Ez több mint 20 éves sorozat, még a világjárvány sújtotta 2020-ban is, amikor az olajárak a viszonylag gyenge üzemanyag-kereslet miatt zuhantak. Más szóval, a Magellan $MMP viszonylag gyorsan elszenvedte ezt a csapást.

Az erősség (MLP) nagy része a mérlegéből származik. A Magellan $MMP adóssága a kamatok, adózás, értékcsökkenés és amortizáció előtti eredményhez (EBITDA) viszonyítva nagyjából 3,6-szoros. Ez a midstream csoport alsó vége felé van, ami pontosan ott van, ahol a Magellan mindig is volt. Ez a konzervatív költségvetési irányvonal a nehéz időkben is lélegzetvételnyi teret biztosít a vezetésnek. És ez még a leginkább kockázatkerülő befektetőket is hajlandóvá teszi arra, hogy beszálljanak ebbe az olajhoz kötődő középpiaci névbe.

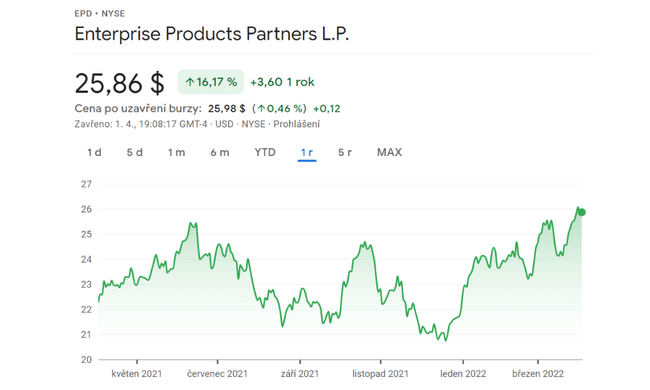

Enterprise Products Partners $EPD

A vállalat sokat szenvedett a világjárvány alatt, de ez a meredek zuhanás már eltűnt, és a vállalat a 2H20-tól kezdve 80%-os nyereséget könyvelhet el.

Két tényező teszi az Enterprise Products Partners $EPD-t olyan részvényekké, amelyeket minden olaj- és gázipari befektető szeretne birtokolni, függetlenül az olajárak alakulásától. Észak-Amerika egyik legnagyobb középső energiaipari vállalata, és hosszú ideje növeli osztalékát, amely 7,2%.

Középméretű vállalatként az Enterprise Products Partners a földgáz, a nyersolaj, a petrolkémiai termékek és a finomított termékek után $EPD jogdíjat keres, amelyek mindegyike számos iparágban fontos végfelhasználási célokat szolgál, amelyek közül néhány a mindennapi életben is nélkülözhetetlen. A Társaság ezeket a jogdíjakat hosszú távú szerződések alapján kapja. Így akár esik, akár emelkedik az olajár, az Enterprise Products Partners $EPDgyakran a szokásos módon működik, és továbbra is stabil pénzforgalmat generál.

Ezért is számíthatsz arra, hogy ez a részvény idővel tisztességes passzív jövedelmet biztosít. Valójában az Enterprise Products Partners $EPD 23 egymást követő évben minden évben növelte osztalékát.

Az Enterprise Products Partners $EPD a közelmúltban a Permian-medence részét képező Midland-medencébe nyomult előre a Navitas Midstream Partners és annak földgázvagyonának felvásárlásával, és 2021 végére 2,2 milliárd dollár értékű projekteket épített. Ezek erős növekedési lépések, és mivel a részvények 7,2%-os osztalékot is hoznak, az Enterprise Products Partners egy nagyszerű olajrészvény.

Vegye figyelembe, hogy ez nem pénzügyi tanácsadás. Minden befektetésnek alapos elemzésen kell átmennie.