A gazdaság nincs túl a nehezén, és még mindig nyomás alatt van. Sok befektető most bizonytalanságban van, és különböző befektetési lehetőségeket keres. Az elemzők és a portfóliómenedzserek is keresik ezeket a lehetőségeket. Ma két részvényt nézünk meg, amelyeket a Goldman Sachs elemzői nemrég fedeztek fel.

Az infláció lassú csökkenése a viszonylag erős munkaerőpiaccal párosulva aggasztja a befektetőket a Fed további szigorítása miatt. Ez további nyomást gyakorolhat a részvények árfolyamára. A Goldman Sachs stratégája, Kamakshya Trivedi szerint azonban a folyamatos növekedési lendület általános háttere nem feltétlenül rossz a részvényeknek.

Általános nézetünk egyre inkább a lassú dezinflációval és a globális növekedés további javulásával áll összhangban. Ez a kombináció fenntartja a hozamokra nehezedő felfelé irányuló nyomást, de végső soron korlátozza a részvényekre gyakorolt károkat.

Ezzel együtt a Goldman Sach elemzői elárulták, hogy melyik két részvényben látnak 60% feletti növekedési potenciált.

Sea, Ltd. $SE

A Sea Limited (más néven Sea vagy Garena) egy szingapúri székhelyű multinacionális technológiai vállalat, amelyet 2009-ben alapított Forrest Li. A vállalat fő üzletágai közé tartozik a digitális szórakoztatás, az e-kereskedelem és a digitális pénzügyi szolgáltatások.

A Sea digitális szórakoztató üzletága leginkább online játékplatformjáról, a Garenáról ismert, amely számos játékot kínál, köztük a Free Fire-t, egy népszerű mobilos battle royale játékot. A játékok mellett a Sea üzemelteti a Shopee online vásárlási platformot és a SeaMoney digitális pénzügyi szolgáltatási platformot is.

A Sea erős teljesítményét a játék- és e-kereskedelmi szektorban a Sea növekvő jelenléte támogatja Délkelet-Ázsiában, egy gyorsan növekvő régióban, ahol nagy és egyre gazdagabb a lakosság. A vállalatnak azonban jelentős versennyel kell szembenéznie a már befutott szereplők, például a Tencent és az Alibaba, valamint a feltörekvő startupok részéről.

Előnyök:

- Diverzifikált üzleti portfólió: A Sea diverzifikált üzleti portfólióval rendelkezik, amely magában foglalja a digitális szórakoztatást, az e-kereskedelmet és a digitális pénzügyi szolgáltatásokat. Ez a diverzifikáció segít csökkenteni az egy üzleti szegmensre való túlzott támaszkodás kockázatát.

- Vezető pozíció a játékiparban : A Sea digitális szórakoztatóipari részlege, a Garena a játékipar vezető szereplője, erős jelenléttel Délkelet-Ázsiában. Népszerű játéka, a Free Fire a világ egyik legtöbbet letöltött mobiljátéka lett.

- Erős vezetői csapat: Forrest Li, a Sea alapítója és vezérigazgatója sikeres vállalkozásokat épített Délkelet-Ázsiában, és a vállalat erős vezetői csapatot állított össze, amely a technológia, a játék és az e-kereskedelem területén szerzett tapasztalattal rendelkezik.

Hátrányok:

- Korlátozott földrajzi hatókör: Bár a vállalat erős jelenléttel rendelkezik Délkelet-Ázsiában, a világ más részein még nem annyira elismert. Ez hosszú távon korlátozhatja növekedési potenciálját.

- Nagy verseny: a vállalatnak jelentős versennyel kell szembenéznie az olyan befutott szereplők, mint a Tencent és az Alibaba, valamint a szerencsejáték- és e-kereskedelmi iparágakban feltörekvő startupok részéről. Ez fokozott nyomást gyakorolhat a Sea árréseire és piaci részesedésére.

- Egyetlen játéktól való függés: Bár a Free Fire volt a Sea növekedésének fő hajtóereje, a vállalat nagymértékben függ ennek a játéknak a sikerétől. A Free Fire népszerűségének bármilyen csökkenése jelentős hatással lehet a Sea bevételeire és nyereségességére.

- A vállalat még nem nyereséges: A Sea még nem nyereséges, ez arra utal, hogy a vállalat a növekedést helyezi előtérbe a nyereségességgel szemben, ami egyes befektetők számára problémát jelenthet.

Ennél a vállalatnál meglehetősen nagy problémának látom azt a földrajzi területet, ahol a vállalatnak a legtöbb bevétele van. Ez a terület a déli előnyös helyzetű Ázsia. Tehát ésszerű feltételezni, hogy a vállalat bevételeinek jelentős része általában Ázsiából származik, ahol elég sok geopolitikai kockázatot látok. De ez inkább személyes probléma számomra. Tehát egy másik probléma, ami ott van, az egyszerűen a játékszegmens függősége egyetlen játéktól, ahol idő kérdése, hogy valaki mikor fejleszt ki egy jobb, és egyben népszerűbb játékot. Ez egy alapvető probléma szerintem. Én személy szerint nem szállnék be teljesen a cégbe, és máshol keresnék.

Ezzel szemben Pang Vittayaamnuaykoon elemző, aki a Goldman Sachsnál foglalkozik a céggel, úgy véli, hogy a részvények jobban fognak teljesíteni, mint a piac, mivel úgy látja, hogy idén felgyorsul a nyereségességhez vezető út.

Közép- és hosszú távon százalékos növekedést jósolunk az e-kereskedelemben a tizenévesek számára, ami tükrözi azt a véleményünket, hogy a Shopee a nyereség elérése után (miközben nyereséges marad) elkezd újra befektetni, hogy megvédje vezető pozícióját és terjeszkedjen a növekedési területeken.... A játékkal kapcsolatban úgy véljük, hogy az utca már látta az EBITDA folyamatos csökkenését, ami lefelé irányuló támogatást nyújt; míg a SeaMoney, amelyet nagyrészt figyelmen kívül hagynak, 1Q23E-ben nullszaldós lesz. Most úgy gondoljuk, hogy az SE 1,1 milliárd dollár/ 4,1 milliárd dollár EBITDA-t fog termelni FY23/25E-ig" - mondta Vittayaamnuaykoon.

Összesen 6 elemző vizsgálta ezt a vállalatot a közelmúltban, 5 elemző potenciális vételként értékelte a vállalatot, 1 elemző pedig tartásra ajánlottnak minősítette a vállalatot, vagyis ha már birtokolja a vállalatot.

A 6 elemző, aki a közelmúltban vizsgálta a vállalatot, 88 dolláros átlagos célárban állapodik meg. Magas, 132 dolláros célárat adnak azonban, ami nagyjából 80%-os emelkedést jelentene.

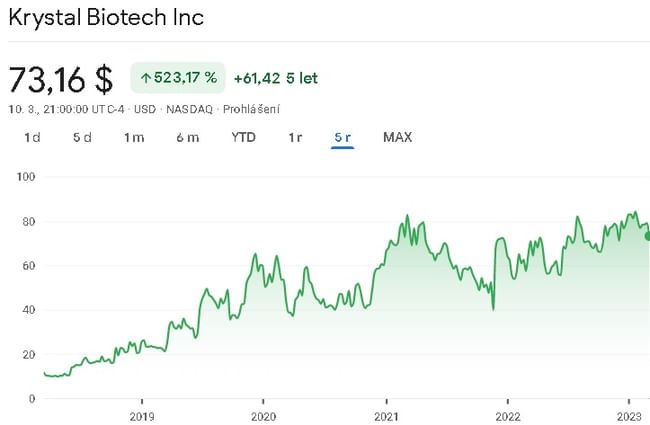

Krystal Biotech $KRYS

A Krystal Biotech egy klinikai fázisban lévő biotechnológiai vállalat, amely ritka és gyengítő bőrbetegségek kezelésére szolgáló génterápiák fejlesztésére összpontosít. A vállalat vezető termékjelöltje, a KB103 egy génterápia a dystrophiás epidermolysis bullosa (DEB) kezelésére, amely egy ritka genetikai bőrbetegség, amely fájdalmas hólyagosodást és bőreróziót okoz. A Krystal Biotech technológiája a Skin TARgeted Delivery (STAR-D) nevű szabadalmaztatott platformot használja, hogy a génterápiát közvetlenül az érintett bőrterületre juttassa. A Krystal Biotechet 2015-ben alapították, székhelye a pennsylvaniai Pittsburghben található. A vállalat 2018 augusztusában hajtotta végre tőzsdei bevezetését (IPO).

A vállalat vezető gyógyszerjelöltje, a B-VEC (Vyjuvek márkanév alatt) a közelmúltban egy 3. fázisú vizsgálat tárgyát képezte a DEB kezelésében. Ez egy ritka, gyakran halálos kimenetelű, hólyagos bőrbetegség, amelyet egy specifikus kollagénfehérje hiánya okoz. A B-VEC nevű gyógyszerjelölt e genetikai betegség recesszív és domináns formájának kezelését célozza. A vállalat tavaly decemberben jelentette be egy 3. fázisú klinikai vizsgálat pozitív eredményeit, és azóta értesítést kapott az FDA-tól, hogy a biológia engedélykérelem PDUFA dátuma, amely kulcsfontosságú lépés az új gyógyszer hatósági engedélyezésében, 2023. május 19-re van kitűzve.

A Társaságnak két másik jelöltje is van. A második jelölt jelenleg a 2. fázisú klinikai vizsgálatokban van, a 3. jelölt esetében pedig az 1. fázisú klinikai vizsgálatok várhatóan 2023 első felében kezdődnek meg.

Erősségek:

- Saját technológia: A Krystal Biotech STAR-D platformja egyedülálló megközelítést képvisel a génterápia közvetlenül a bőrbe juttatására, amely versenyelőnyt jelenthet más génterápiás megközelítésekkel szemben.

- Ritka betegségekre összpontosít: A Krystal Biotech az olyan ritka betegségeket, mint a DEB, megcélozva egy olyan alulhasznosított piacot céloz meg, ahol nagy a kielégítetlen orvosi szükséglet.

Gyengeségek:

- Klinikai fázis: A Krystal Biotech egy klinikai fázisban lévő vállalat, ami azt jelenti, hogy termékei még fejlesztés alatt állnak, és még nem kaptak kereskedelmi engedélyt. Nincs garancia arra, hogy ezek a termékek sikeresek lesznek a klinikai vizsgálatokban, vagy hogy elnyerik a hatósági jóváhagyást.

- Partnerségektől való függés: A Krystal Biotech más vállalatokkal kötött partnerségeket termékeinek fejlesztése és forgalmazása érdekében, ami azt jelenti, hogy sikere részben e partnerségek sikerétől függ.

Én személy szerint nem fektetek be olyan vállalatokba, amelyek a klinikai szakaszban vannak. Túl nagy a kockázat számomra. Az elemzői megjegyzések alapján úgy ítélem meg, hogy ez a részvény lényegében egy fogadás a vezető termékére, amelyet állítólag hamarosan engedélyeznek. De ahogy mondtam, ez még mindig egy fogadás.

Másrészt a Goldman Sachs elemzője, Madhu Kumar nagyon pozitívan nyilatkozik erről a részvényről.

A dystrophiás epidermolysis bullosa (DEB) kezelésére szolgáló Vyjuvek 5/19 PDUFA-ja továbbra is kulcsfontosságú NT esemény a KRYS részvényesei számára. A 90%-os POS és a befektetői interjúk azt sugallják, hogy a lehetséges jóváhagyás és a Vyjuvek körüli megbeszélések most elsősorban a bevezetésre összpontosítanak.

Összesen 6 elemző tekintette meg a közelmúltban a vállalatot, és mind a 6 potenciális vételi jelöltként értékelte a vállalatot.

A 6 elemző, aki a közelmúltban vizsgálta a vállalatot, 114 dolláros átlagos célárban ért egyet. A magasabb célár itt is 133 dollár, ami 82%-os emelkedést jelentene.

FIGYELMEZTETÉS: Nem vagyok pénzügyi tanácsadó, és ez az anyag nem szolgál pénzügyi vagy befektetési ajánlásként. Az anyag tartalma pusztán tájékoztató jellegű.