Az IPO (Initial public offering) az elmúlt években elmaradt. Valóban, itt jelentős visszaesést látunk, ahol az elmúlt két évben nem sok vállalat lépett IPO-ra. Ez azonban nem jelenti azt, hogy ne találhatnánk itt érdekes lehetőségeket.

Nem könnyű feladat manapság megérteni a részvénypiacot. Az év optimistán indult, de a februárban kezdődött lejtmenet után az S&P 500 majdnem visszatért arra a szintre, ahol 2023 elején volt. És ezek a zavaros és bizonytalan idők az IPO-piacon is tükröződnek.

Az IPO-k nagyban függnek az elérhető tőke kiszámíthatóságától; legyen az olcsó vagy drága, a vállalatok és a befektetők bizonyosságot akarnak. És amit most látunk, az az IPO-aktivitás tavalyi, történelmileg alacsony ütemének meghosszabbítása. Az Egyesült Államokban idén februárban 16 IPO volt, amelyek összesen 2,1 milliárd dollárt gyűjtöttek. Ez csak töredéke a történelmi normáknak - tavaly 40 februári IPO-t láttunk, 2021 februárjában pedig összesen 138 IPO-t, amelyek 47 milliárd dollárt emeltek.

Az IPO lassulása ellenére a befektetőknek továbbra is érdemes lehet "erős vételi" lehetőségeket keresniük az idei újonnan bevezetett részvények között. Ezért ma megnézzük a 2 legforróbb jelöltet, amelyeket az elemzők kedvelnek. Mindkettő "Strong Buy" minősítést kapott a Wall Street elemzőitől, és mindkettő kétszámjegyű emelkedési potenciált kínál a befektetőknek. Nézzük meg közelebbről.

NEXTracker $NXT

Az első részvény, amit megnézünk, a NEXTracker, a globális napenergia-ipar egyik lehetséges jövőbeli vezetője. A zöld és megújuló energiaforrások politikai ösztönzése új távlatokat nyitott az iparág igényeinek megfelelni képes vállalatok számára - és a NEXTracker éppen ezt teszi, intelligens napelemes nyomkövető rendszereket és az azokat támogató szoftvereket biztosít a világ napelemes erőművei számára.

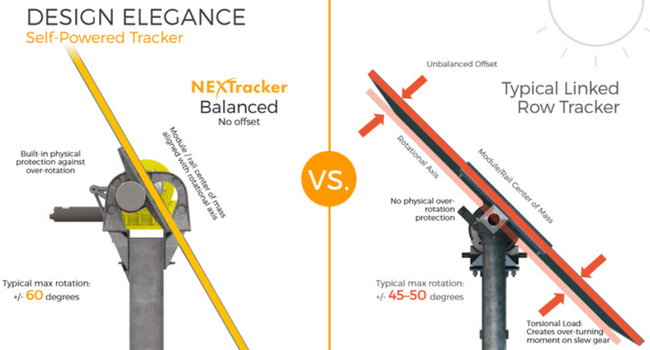

A NEXTracker termékei lehetővé teszik a napelemes erőművek számára, hogy a fejlett vezérlőrendszerek és az adatmonitorozás kombinációjával javítsák teljesítményüket, és a vállalatot a napelemes nyomkövető rendszerek globális vezetőjévé tették. A NEXTracker összesen több mint 70 gigawatt teljesítményt támogató nyomkövető és szoftver termékeket szállított.

🚨A rendszerekmég nehéz terepen vagy szélsőséges időjárási viszonyok között is bizonyítottak.🚨

Idén február 8-án a NEXTracker bejelentette, hogy a tőzsdei bevezetését részvényenként 24 dollárra értékelték, és 26 600 000 darab A osztályú törzsrészvényt bocsátottak forgalomba. Ez egy megemelt kibocsátás volt, az eredeti ár 20 és 23 dollár között mozgott. A vállalat bruttó bevétele 638 millió dollár volt, ami jóval meghaladta az eredetileg célként megjelölt 535 millió dollárt. A részvények február 9-én debütáltak a NASDAQ tőzsdén.

Christine Cho, a Barclays elemzője a NEXTracker tudósításában felvázolja a vállalat egyértelmű fejlődési útját, és elmagyarázza, hogy miért kínál komoly lehetőségeket a befektetők számára.

Azt írja: "A részvények és a befektetők a piacon a legkedvezőbbek:

"A napenergia ügye ugyanolyan vonzó, mint valaha, és ez a hosszú távú növekedési trend folytatódhat: Az NXT valószínűleg az egyik fő haszonélvezője lesz a megújuló energia iránti növekvő globális keresletnek, amelyet 1) a szén-dioxid-mentesítés, 2) a villamosítás fokozódása és 3) a költségek gyors csökkenése hajt, ami a napelemes PV-berendezések világszintű 8%-os CAGR-hez vezet 2022 és 2030 között. Arra számítunk, hogy az NXT meg fogja őrizni domináns piaci részesedését az Egyesült Államokban, és növelni fogja piaci részesedését a ROW-ban, mivel részesedést vesz át a fix dőlésszögű rendszerektől."

Cho néhány számot ad, amelyek alátámasztják ezeket a megjegyzéseket, és a részvényt Overweight (vétel) besorolással, 42 dolláros célárral értékeli.

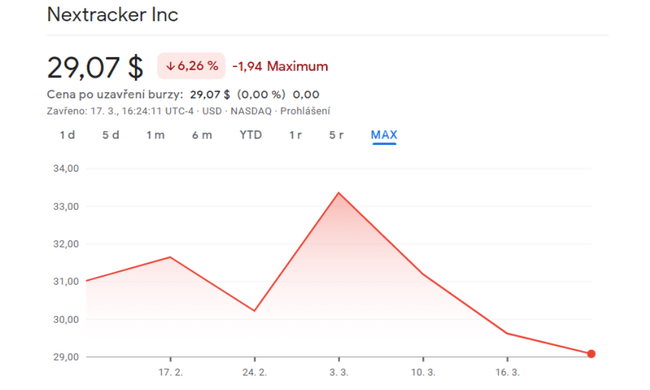

A Strong Buy konszenzusos minősítés 12 friss elemzői véleményen alapul, amelyek 9 vásárlásra és 3 tartásra oszlanak. A részvényt 29,07 dollárért árulják, az átlagos árcél pedig 39,67 dollár.

Skyward Specialty Insurance Group $SKWD

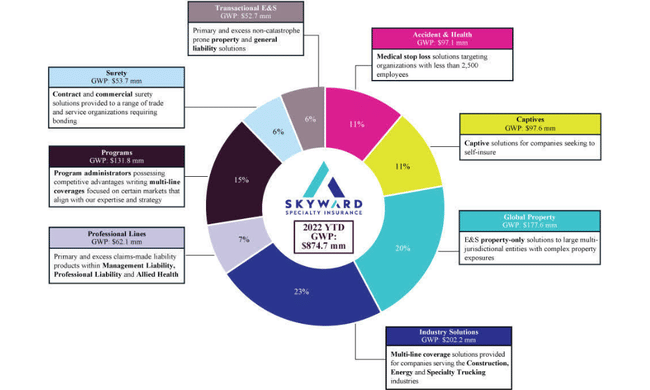

A zöld energiával kezdve a biztosítási iparágra koncentrálunk, ahol a Skyward speciális biztosítási szolgáltatóként működik a vagyon- és balesetbiztosítási szegmensben. A vállalat úgynevezett felelősségbiztosításokat kínál egészségügyi szakemberek, ipari vállalkozások, valamint vezetők és szakemberek számára a legkülönfélébb szakterületeken.

A Skyward január elején nyitotta meg tőzsdei bevezetését, 4,75 millió részvényt közvetlenül, további 3,75 millió részvényt pedig a meglévő részvényeseken keresztül hozott forgalomba, és további 1,275 millió részvényre opciót biztosított a jegyzésbe vevőknek. Az induló ár várhatóan 14 és 16 dollár között lesz részvényenként, a részvények magasabb, 18,90 dolláros darabáron nyitották meg a kereskedést. A január 18-án zárult tőzsdei bevezetés során összesen 10,29 millió részvényt értékesítettek, ami jóval meghaladja a tervezett 9,775 millió darabot. A vállalat mintegy 134 millió dollár bruttó bevételt ért el az eladásból, mind a vállalat, mind az eladó részvényesek számára.

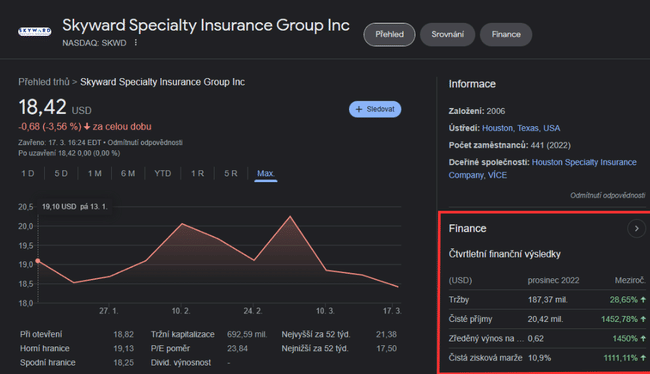

A tőzsdei bevezetés óta a vállalat közzétett néhány olyan pénzügyi adatot, amely a befektetők számára érdekes lehet. A Skywardnak 879 millió dollár bruttó díjbevétele és további 2 milliárd dollárnyi eszközállománya volt 2022. szeptember 30-án. A22. negyedévben, amelynek eredményeit februárban jelentették be, a vállalat 20,4 millió dolláros nettó nyereséget ért el, szemben a 21. negyedévi mindössze 1,3 millió dollárral. A vállalat korrigált működési eredménye a negyedévben 36 cent volt részvényenként, ami 56%-os növekedés az előző évhez képest. A bruttó díjbevétel a 4. negyedévben 18%-kal nőtt az előző évhez képest.

Mark Hughes elemző megjegyzi, hogy a Skyward hosszú távon emelkedő pályán van, és úgy véli, hogy ezt a tendenciát a jövőben is folytathatja.

Az ő szavaival élve:

"A vállalat az elmúlt hét negyedévben 35%-os bővülést ért el a folyamatos üzletág bruttó írásbeli díjaiban, és az elkövetkező időszakokban kétszámjegyű növekedést kell fenntartania, mivel kihasználja az erős piaci dinamikát, és új alkalmazottakkal és bővített forgalmazással építi a lábnyomát.... A vállalat széleskörű értékesítési forrásokkal rendelkezik, amelyek többféle lehetőséget biztosítanak számára a folyamatos növekedéshez, és egyben megvédik az egyes területek volatilitásától."

Ezen kilátások fényében Hughes a részvényt vételre értékeli, 26 dolláros célárral.

A Skywardról szóló mind a hat legutóbbi Wall Street-i elemzői vélemény egyetért abban, hogy ezt az új részvényt érdemes megvenni, így a konszenzusos értékelés Strong Buy. Az árcél átlagosan 24 dollár körül mozog.

- Érdekli a tőzsdei bevezetés?

- Mit szól ehhez a két részvényhez?

Kérjük, vegye figyelembe, hogy ez nem pénzügyi tanácsadás. Minden befektetésnek alapos elemzésen kell átmennie.