Warren Buffett és a Berkshire Hathaway $BRK-B sok osztalékot fizető részvényt tart. Természetesen Warren Buffet nem csak az osztalékra koncentrál, számára a legfontosabb a nyereségesség és az üzleti modell hosszú távú fenntarthatósága. Van Buffettnek kedvenc osztalékos részvénye? Persze, hogy tudja. Ma megnézzük az ő legjobb osztalékrészvényeit, amelyeket a sokszínűségük és az osztalékuk miatt érdemes tartani.

Warren Buffett portfóliója az elmúlt 30 évben 10,06%-os éves hozamot ért el.

Warren Buffett arról ismert, hogy hosszú távon felülmúlja a piacot és annak teljesítményét. Olyan részvényeket keres, amelyek felépített üzleti modellel rendelkeznek, és hosszú távon prosperálhatnak. Nem az osztalékot fizető részvények a prioritása, mégis tart ilyen részvényeket, és dicsekszik a hozamukkal is, melyek ezek a részvények?

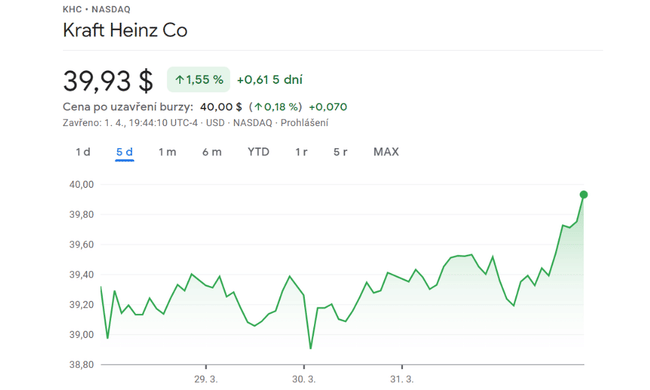

1. Kraft Heinz $KHC

A vállalat alulteljesített, méghozzá elég nagy százalékkal, mégis Buffett birtokolja ennek a vállalatnak a nagy részét, amely elég zsíros osztalékot fizet.

AKraft Heinz $KHC jelenleg közel 4,1%-os osztalékot fizet. Még azt is mondhatnánk, hogy a részvény a jelentős esés ellenére Buffett kedvence. A Berkshire $BRK-B 26,6%-os részesedéssel rendelkezik az élelmiszeripari vállalatban. Ez elég nagy részesedés ahhoz, hogy a Kraft Heinz $KHC felkerüljön a Berkshire $BRK-B leányvállalatainak listájára.

A Kraft Heinz $KHC osztaléka azonban azon kevés jó dolgok egyike volt a vállalatnál a befektetők számára. A részvény az elmúlt öt évben több mint 50%-ot esett. Az S&P 500 $^GSPC ugyanebben az időszakban közel megduplázódott.

De a történet most megváltozhat, mivel a befektetők a növekedési részvényekről a stabilabbnak vélt részvények felé fordulnak. Ez a Kraft Heinz $KHC javára válik, mivel a vállalat a fogyasztási cikkekre összpontosít.

AKraft Heinz $KHC részvények 20 22-beneddig közel 10%-kal emelkedtek. Eközben az S&P 500 továbbra is a negatív tartományban van. Ha pedig a teljes hozamot nézzük (amely magában foglalja az osztalékot is), aKraft Heinz $KHC teljesítménye még jobb.

- Tehát végső soron a vállalatot egy nagyon stabil élelmiszerláncnak tekintik, amely a jelenlegi helyzetben és időkben is virágozhat.

2. Verizon Communications $VZ

A vállalatnak kevesebb mint 20 év kellett ahhoz, hogy elérje a 2000-es 60 dolláros szintet. Ezek az értékek azonban ismét elvesznek.

Erős érv szól amellett, hogy a Verizon Communications $VZ Buffett második kedvenc magas hozamú osztalékrészvénye. A telekommunikációs óriás a Berkshire 8. legnagyobb$BRK-B pozíciója.

AVerizon $VZ évek óta a jövedelemtermelő befektetők egyik kedvence, és még mindig az. Az osztalékhozam jelenleg mindössze 5%. A vállalat osztalékfolyósítási képessége is szilárdnak tűnik a 48% alatti kifizetési aránnyal.

A rossz hír az, hogy a Verizon $VZ részvények teljesítménye egy ideje már nem túl fényes. A részvények értékelése jelentősen alulteljesítette az S&P 500 $^GSPC indexet az elmúlt egy, három, öt és tíz évben.

Ne írja le azonban a Verizon $VZ jövőbeli növekedési potenciálját. A vállalatnak különleges lehetőségei lehetnek 5G nagysebességű hálózatával a kábelszolgáltatók kiváltásában a hazai wi-fi piacon.

- Ezért a nem látványos növekedés ellenére a vállalat a portfóliójának egyik kitartója lehet, amely a hálózatát 5G-re fejleszti, amely rövid időn belül növekedést fog tapasztalni.

3. Tőke tárolása $STOR

Aki 2020-ban, a brutális összeomlás idején vásárolta a részvényt, az most a 100%-os növekedés miatt ugrál örömében. Egy időben a felértékelődés 150%-os is volt, de a vállalat ezt nem tudta fenntartani, és ismét kissé visszaesett.

AStore Capital $STOR nem tartozik a Berkshire $BRK-B legnagyobb részvényei közé. De fogadni mernék, hogy Buffettnek tetszik a több mint 5%-os szaftos osztalékhozam.

A COVID-19 járvány nagyon keményen sújtotta a Store Capital $STOR-t. Ez érthető, mivel a REIT tulajdonában lévő ingatlanok közül sokat olyan kiskereskedők, éttermek és mozik bérelnek, amelyeket jelentősen érintett a koronavírus okozta zárlat és egyéb intézkedések.

AStore Capital $STOR-nak azonban nem okozott gondot az osztalékfizetés. A vállalat az elmúlt években folyamatosan növelte osztalékfizetését, 2015 óta 6,4%-os éves növekedéssel. Ez jobb növekedési ütem, mint sok társa az ingatlanpiacon.

Az emelkedő infláció sem jelenthet problémát a Store Capital $STOR számára. A vállalat bérleti szerződéseinek mintegy 85%-a a fogyasztói árindexhez kötött automatikus eszkalációval rendelkezik.

- Lehet, hogy ez a vállalat is jól illeszkedik a potenciális befektetésekhez? Azt hiszem, igen. Feltéve, ha a járvány előtti időkre tud építeni, amikor a növekedés rendszeres és meglehetősen egyenletes volt.

Felhívjuk figyelmét, hogy ez nem pénzügyi tanácsadás. Minden beruházást alapos elemzésnek kell alávetni.