Mai interjúnk vendége Stanislav Cícha, a Benefee International pénzügyi tervezője, akivel a befektetésekről, az alternatív befektetésekről és két kedvenc részvényéről beszélgetünk.

Bemutatkoznának?

Üdvözlöm Önöket és az olvasókat, a magánéletemben elsősorban a feleségem férje és két gyermek édesapja vagyok, akikkel boldogan élünk Prága Kisváros és Smichov határán. Közgazdasági és informatikai végzettséggel rendelkezem, ami tökéletes kombinációnak bizonyul, ami lehetővé teszi számomra a széleskörű munkavégzést. A nagyon változatos munka mellett sportolok, keresem a jó zenét és a minőségi hangzást, érdekel a tudomány és a kutatás, a nem-fantasztikus irodalom, az építészet, a művészet és a design. Szeretem a humor minden fajtáját, és szívesen fedezem fel a kivételes borokat és a francia konyak varázsát.

Valószínűleg te leszel az első pénzügyi építész, akivel interjút készítek. Kifejtené egy kicsit részletesebben, hogy mit csinál egy pénzügyi építész?

Először is szeretném megemlíteni a csapat másik felét, csodálatos kolléganőmet, Dasha Rozankovát, akinek hatalmas tapasztalata és helyzetérzéke tökéletesen kiegészíti az én analitikus szemléletemet és az informatikai szférában szerzett hosszú múltamat.

Ügyfeleink számára kidolgoztunk egy módszertant, amely az elemzés és a legmegfelelőbb stratégia kiválasztásának alapja a maximális vagy kívánt haszon elérése érdekében. Olyan elemeket kombinálunk, amelyek szinergiákat hoznak létre, ötvözve a kellemeset a hasznossal. Az elemeknek nemcsak szilárdan kell megállniuk a lábukon, hanem támogatniuk is kell egymást, és erre nagy figyelmet fordítunk. Sokszor kicsit úgy érzem magam, mint egy háziorvos, a munkánk nem ér véget abban a pillanatban, amikor az ügyfél elhagyja a "rendelőnket", ez egy hosszú futás, a "terep" tökéletes ismerete és maximális bizalom szükséges hozzá, aztán jön a maximum és az eredmény.

Nem szabad elfelejteni, hogy soha nem lehet zöld mezőre építeni, senki sem egy üres papírlap, még egy frissen született gyermek sem, mindig vannak kapcsolatok és összefüggések, gyakran nagyon alapvetőek, és ezeket vagy figyelmen kívül hagyjuk, figyelmen kívül hagyjuk, vagy figyelembe vesszük és figyelembe vesszük.

Megoldásaink általában kifinomultak, ugyanakkor a lehető legvilágosabbak és legérthetőbbek, hogy az ügyfél jól érezze magát velük. Ismeri a mesét a három kismalacról, akik házat építettek? Mi vagyunk a harmadik :-) Perfekcionisták vagyunk, magas elvárásokat támasztunk magunkkal és ügyfeleinkkel szemben, ezért keresnek minket.

Önök az ügyfelek portfólióinak kezelésével foglalkoznak, ezért érdekelne, hogy önök szerint hogyan kell kinéznie egy ideális befektetési portfóliónak?

Igen, tervezünk és megvalósítunk portfóliókat az ügyfelek számára, de a tapasztaltabb ügyfelek természetesen egy alapportfólióval vagy egy nagy portfólióval érkeznek, amellyel vagy nem elégedettek, vagy megváltozott a helyzetük, és erre illik reagálni.

Némelyik valóban rosszul van megtervezve az igényeiknek megfelelően, mások csak a készítés idejére vannak feltöltve, és nem felelnek meg a jelenlegi helyzetnek. Ahhoz tehát, hogy egyáltalán konkrétan beszélhessünk, először ki kellene választanunk az ideális befektetőt; a válasznak csak ebben a kombinációban lenne értelme.

Ennek ellenére megpróbálom, talán egy kicsit általánosabban. Az eszközök nagyon széles skálájával dolgozunk, a részvény ETF-ektől kezdve a kötvényeken, az adósságokon, az ingatlanokon át a nemesfémekig/árucikkekig és a kriptovalutákig. Egy ideális portfóliónak mindenekelőtt jól fedezettnek kell lennie, azaz nem szabad, hogy ez legyen az ügyfél rendelkezésére álló egyetlen alap, és rendelkeznie kell egy tervvel arra az esetre, ha a portfólió bármilyen okból - Covid, ukrajnai háború, energiaválság vagy inflációs spirál - megbukik.

Itt nem lehet részletekbe bocsátkozni, de a képzeletbeli, tőkeerős hosszú távú befektetőnek azt javasolnám, hogy a pénzeszközök 30%-át fektesse ma a részvénypiacra, különösen az innovatív technológiai és biotechnológiai ETF-ekbe, amelyek a Covid utáni korrekcióban jelenleg még mindig nagyon nyereségesek. Nem szabad kihagyni a stabil élelmiszeripari vállalatokat és a közüzemi vállalatokat, azaz az energia-, víz- és hulladékgazdálkodást sem. A jelenlegi geopolitikai helyzetre való tekintettel a katonai és védelmi iparágakat is bevonnám a részvénykomponensbe. Természetesen meg lehet elégedni egy bevált indexstratégiával is, de mi inkább a dolgokat szeretnénk jobban kézben tartani. Itt szeretném hangsúlyozni, hogy a részvények esetében is fontos a rendszeres befektetés, hogy kompenzáljuk a volatilitásukat.

Én a teljes 50%-ot bizonyított és hosszú távon teljesítő minősített befektetői alapokba szórnám, ahol a befektető sokkal közelebb van a befektetéséhez, mint a részvényeknél, lehetősége van látni a termelési környezetet, a technológiát, találkozni az egyes alapok mögött álló emberekkel és látni a projektek minőségét, amelyek az elkövetkező években nyereséget hoznak majd számára.

A fennmaradó 20% a nemesfémek és kriptovaluták kombinációjára van fenntartva, az ügyfél alapítványától függően. A nemesfémek esetében arany/ezüst/platina kombinációt ajánlom, a kriptovaluták esetében jelenleg csak a Bitcoint, itt, ahogy a részvények esetében is, a rendszeres befektetésre vonatkozó határozott ajánlás érvényes.

A Linkedinen láttam, hogy alternatív befektetésekről is írsz. De ezek is érdekesek az átlagos kisbefektetők számára? Vagy egyáltalán figyelembe kell venni őket?

Általánosságban elmondható, hogy minden jól átgondolt befektetés érdekes, és a mai világ olyan gyorsan változik, hogy a konzervatív és az alternatív befektetések kezdenek jelentősen keveredni mindkét irányba.

Az elmúlt években a legkonzervatívabb befektetések voltak a legrosszabbak - akár a biztosított bankbetéteket, akár a konzervatív kiegészítő nyugdíj-megtakarítási stratégiákat, akár az államkötvényeket nézem, mindezeket csak nagyon speciális esetekben ajánlanám egy ügyfélnek, vagyis az alternatív befektetéseket. Nincs ez másképp az ingatlanokkal sem, ahol a drága hiteleknek, a magas energiaáraknak és a közelgő adóváltozásoknak köszönhetően a piaci érték stabilitása sem teljesen biztos, a likviditásról nem is beszélve.

Ha a kriptovalutákra gondolunk, akkor megint csak a konzervatív megfelelőjükkel, az állami valutával kell összehasonlítani. Az állami cseh korona, valamint az EUR vagy az USD esetében a központi banki inflációs célokat jóval meghaladó folyamatos leértékelődés gyakorlatilag garantált a következő néhány évben. A kriptopénz ma már egy tág fogalom, és én személy szerint nagyon szkeptikus vagyok a legtöbb projekttel kapcsolatban, csak a BTC-ben látom értelmét, különösen hosszú távon, mert úgy gondolom, hogy a jövőben ez lesz az alapja egy kiterjesztett globális fizetési rendszernek.

Alternatívaként a magántőkealapok is szóba jöhetnek, ezekből ma már rengeteg van a piacon, és korántsem könnyű elválasztani a búzát a pelyvától. Ha azonban helyesen választjuk meg, egy ilyen befektetés biztonságosabb és jövedelmezőbb, mint például a részvények, amelyek esetében a kiszámíthatatlan piaci hangulat jelentős volatilitást garantál.

Mi a legérdekesebb tehát az alternatív befektetések hozamai szempontjából?

Ahogy korábban említettem, a Bitcoin a hozam szempontjából mindenképpen vonzó lehet, de jelentős kockázatot is rejt magában, ezért a legtöbb lakossági befektetőnek nem tanácsos a befektetési alapjainak több mint 10%-át erre fordítani.

Jelenleg a legérdekesebbnek a minősített befektetői alapokat (QIF-ek) tartom, amelyek nagyon érdekes lehetőségeket kínálnak kedvező teljesítmény/kockázat aránnyal. Régóta erősek vagyunk ezen a területen, megvan a rálátásunk, ismerjük a hátteret, tudjuk, hogy kik állnak a projektek mögött, és a legjobb lehetőségeket tudjuk biztosítani. Nem fogok konkrétumokat mondani, de jelenleg az energiára és a megújuló energiaforrásokra, a magas hozzáadott értékű mérnöki tevékenységre, a kockázati adósságra és a minőségi ingatlanalapok egy szűk csoportjára összpontosítunk.

Biztos vagyok benne, hogy befektetési stratégaként és portfóliómenedzserként van néhány részvényalapja is. Elmondaná például, hogy melyik 2 részvény a kedvence, és meg tudná indokolni, hogy miért vonzóak, milyen potenciált lát bennük stb.

A szívem csücske a biotechnológia. Ez a terület valószínűleg még ebben az évtizedben olyan innovációkat hoz, amelyek jelentősen megváltoztathatják a társadalom nagy részének életmódját. Ez sok részvényesnek hatalmas nyereséget fog hozni, de a legtöbben nettó nullával fognak távozni. A biotechnológia tehát kétségtelenül érdekes, de kihívásokkal teli és némileg adrenalintól fűtött iparág.

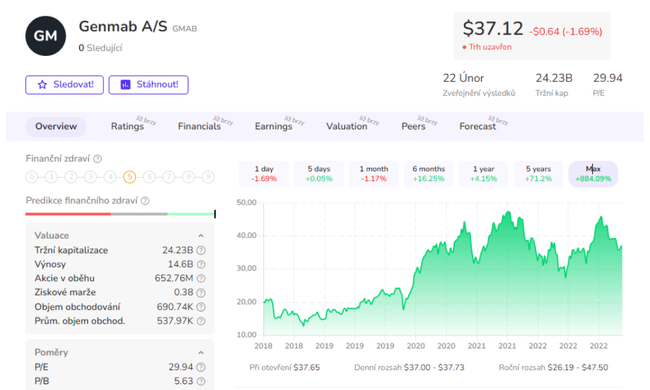

Ezért mindannyiunk számára kiemelem ebből a dobozból a dán Genmab vállalatot, amely antitest-gyógyszereket fejleszt a rák és más súlyos betegségek elleni küzdelemre. A Genmab nem egy kezdő vállalkozás, számos engedélyezett gyógyszerrel, szilárd bevételekkel és több mint két tucat, neves nagy gyógyszercégek számára fejlesztés alatt álló termékkel. Amellett, hogy a Genmab részvényei jelenleg körülbelül 40-50%-kal alulértékeltek, a következő néhány évben 10-20%-os nyereségnövekedésre számítok.

A másik népszerű címlap a norvég Kongsberg Gruppen, amely eredetileg egy fegyvergyártó cég, de mára már sokkal szélesebb körben tevékenykedik. A kifinomult védelmi rendszerek gyártásán túl autonóm tengeri közlekedés technológiáit is fejleszti, részt vesz az űr- és óceánkutatásban, és felhőalapú digitális ökoszisztémát működtet, lehetővé téve az ügyfelek számára, hogy hatékonyan feldolgozzák azt a hatalmas mennyiségű információt, amely e kifinomult rendszerek működése során keletkezik. A vállalat bevételei évente mintegy 10%-kal nőnek, ami várhatóan idén is folytatódik. Személy szerint nagy potenciált látok a pilóta nélküli hajózás elterjedésében, már több ilyen hajó is létezik, és a trend egyértelmű. A vállalat hagyományos területe, a fegyveripar is ígéretesnek tűnik, ahol stabil vagy növekvő eladásokat várok, köszönhetően az európai NATO-tagok azon törekvéseinek, hogy kevésbé függjenek az amerikai képességektől. A hab a tortán, hogy a Kongsberg a jelenlegi részvényár 3%-a körüli osztalékot fizet.

Amikor látja a jelenlegi piaci helyzetet, ahol a bankok összeomlanak, változtat valamilyen módon a befektetési stratégiáján? Ehhez igazítja a portfólióját?

A stratégiáink figyelembe veszik, hogy egy ágazat átmenetileg összeomlik vagy bajba kerül, mint most a bankszektorban vagy egy évvel ezelőtt a technológiai címek esetében. A hosszú távú befektetők számára az ilyen visszaesések paradox módon lehetőséget jelenthetnek a nyereséges felhalmozásra. Bonyolultabb lehet a helyzet azok számára, akiknek van egy konkrét rövid távú céljuk, amelyet végig akarnak vinni. Ott természetesen elemezzük a konkrét eseteket, és megpróbáljuk minimalizálni a veszteségeket.

Jelenleg nem látjuk drasztikusnak a helyzetet a bankok összeomlásával kapcsolatban. A csődbe ment bankok nagyon sajátos módon működtek, magas volt a kockázatos eszközök aránya. A svájci Credit Suisse már évek óta vágja a torkát, és a piac már nagyrészt beárazta a dicstelen végének lehetőségét.

- Élvezték a mai interjút? Ha igen, mindenképpen kövessen minket, hogy ne maradjon le további egyedi tartalmakról. Mai vendégem Stanislav Cíchavolt .

Felhívom figyelmét, hogy ez nem pénzügyi tanácsadás.