A Sysco a világ vezető élelmiszer- és kapcsolódó termékek forgalmazója, piaci kapitalizációja 37 milliárd dollár. Bár a vállalatnak magas az adóssághányada, és bevételeinek nagy részét osztalékként fizeti ki, üzleti tevékenysége erős cash flow-t generál, és az élelmiszeripari szolgáltatások iránti növekvő kereslet ígéretes jövőt jelez.

A Sysco $SYY az élelmiszerek és kapcsolódó termékek vezető globális forgalmazója. A vállalat éttermeknek, szállodáknak, iskoláknak, kórházaknak és más ügyfeleknek szállít élelmiszereket és berendezéseket. A Sysco több mint 67.000 alkalmazottat foglalkoztat és több mint 330 elosztóközpontot üzemeltet világszerte.

Az 1969-ben alapított Sysco székhelye a texasi Houstonban található. Az Egyesült Államokban és Kanadában mintegy 17%-os piaci részesedéssel piacvezető az élelmiszeripari forgalmazás területén. A Sysco több mint 600 000 terméket kínál, a friss élelmiszerektől kezdve a konyhai berendezéseken át a tisztítószerekig.

A Sysco Észak-Amerikában, Európában, a Közel-Keleten, Ázsiában és a csendes-óceáni térségben tevékenykedik. A vállalat legnagyobb piacai Észak-Amerika, az Egyesült Királyság és Írország. Kiterjedt elosztóhálózatának és logisztikájának köszönhetően a Sysco gyakorlatilag bárhová képes szállítani a termékeket.

A Sysco fő versenyelőnyei a következők:

-Kiterjedt termékkínálat: A Sysco kínálja a legszélesebb élelmiszer- és eszközválasztékot az iparágban. Ez lehetővé teszi a vásárlók számára, hogy könnyen vásárolhassanak egyetlen forgalmazótól.

-Logisztika és forgalmazás.

-Az alacsony költségek: A Sysco nagy mennyiségű beszerzései lehetővé teszik, hogy a termékeket versenyképes áron szerezze be, és ezeket a megtakarításokat továbbadja a vásárlóknak.

-Erős márka: A Sysco a legmegbízhatóbb márka az iparágban, hosszú múlttal és kiváló hírnévvel. Ez vonzza az új vásárlókat.

-Professzionális szolgáltatás. Ez segíti az ügyfeleket a sikerben. Ezekkel a tényezőkkel a Sysco jó helyzetben van ahhoz, hogy tovább növekedjen és vezető maradjon az iparágban. Az élelmezési szolgáltatások iránti világszerte növekvő kereslet miatt a Sysco ígéretes jövő előtt áll.

Pénzügyek

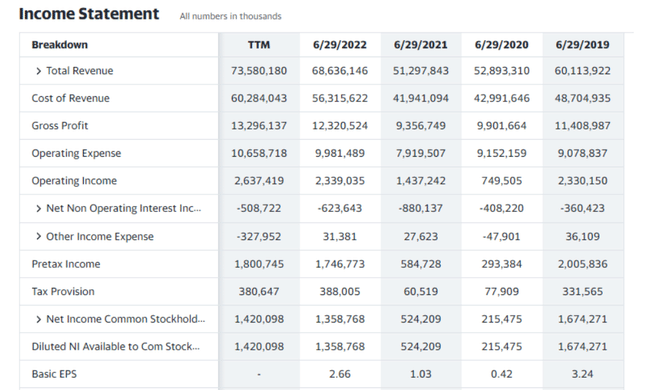

A Sysco általános forgalma növekszik, az elmúlt 4 évben 22%-kal nőtt. A legnagyobb növekedés 2020 és 2021 között volt, amikor a bevételek 34%-kal nőttek, ami valószínűleg a COVID-19 világjárványból való kilábaláshoz kapcsolódik.

A bruttó nyereség lassabban nő, mint az értékesítés, 4 év alatt 17%-kal. Ez azt mutatja, hogy a költségek gyorsabban nőnek, mint az értékesítés, ami csökkenti az árrést. Továbbá a bruttó nyereség 2020 és 2021 között 32%-kal nő. A működési költségek az árbevétel több mint 70%-át teszik ki, ami meglehetősen magas, és korlátozza a nyereség növekedését.

Az üzemi eredmény és az adózás előtti eredmény az elmúlt 4 évben ingadozott. A 2020-as, világjárvány okozta visszaesés után 2021-ben helyreálltak. A nettó nyereség lassabban nő, mint az értékesítés, az elmúlt 4 évben 18%-kal nőtt.

Az egy részvényre jutó nyereség a magasabb részvényszám miatt lassabban nő, mint a nettó nyereség. Az egy részvényre jutó nyereség azonban 4 év alatt több mint kétszeresére nőtt, ami pozitív tendencia.

Összességében a Sysco pénzügyi eredményei szilárd növekedést mutatnak, de az árrés és a nyereség a növekvő költségek miatt lassabban nő, mint az értékesítés. A költségek ellenőrzése és a működési hatékonyság javítása kulcsfontosságú lesz a Sysco jövedelmezőségének javításához. Ha a Sysco képes lesz visszafogni a költségnövekedés ütemét, akkor a jövőben magasabb és stabilabb nyereséget tud majd termelni. A Sysco pénzügyi helyzete összességében erős, ami pozitív hír a részvényesek számára.

Mérleg

Az összes eszközállomány az elmúlt 4 évben 23%-kal nőtt. A legnagyobb növekedés 2019 és 2020 között volt, amikor az eszközök 26%-kal nőttek, valószínűleg a Sterno Products 2019 decemberében történt felvásárlásának köszönhetően.

Az összes kötelezettség gyorsabban nőtt, mint az eszközök, 4 év alatt 34%-kal. Ez alacsonyabb saját tőke arányhoz vezet, amely a 2018-as 58%-ról 2021-re 47%-ra csökkent.

Összességében a mérleg azt mutatja, hogy a Sysco az elmúlt években jelentősen növelte az adósságot a növekedés érdekében. Bár az adóssághányadok továbbra is kielégítő szinten maradnak, az adósságnövekedés további magas üteme fenntarthatatlan lehet, és veszélyeztetheti a Sysco pénzügyi stabilitását a jövőben. Az adósságnövekedés korlátozása, valamint a nyereség és a pénzforgalom megfelelő növekedésének biztosítása kulcsfontosságú lesz az erős pénzügyi helyzet jövőbeni fenntartásához.

Cash Flow

A működési cash flow stabil, és 4 év alatt 22%-kal nőtt. Ez pozitív, és azt mutatja, hogy a Sysco működési teljesítménye javul. A működési cash flow 1,6-szorosan fedezte a tőkekiadásokat, ami kielégítő.

A beruházási cash flow negatív, mivel a Sysco folyamatosan beruház az üzlet növekedése érdekében. A beruházások 4 év alatt 69%-kal nőttek, főként a nagy akvizícióknak köszönhetően.

A pénzügyi cash flow negatív, mivel az adósságtörlesztések és részvény-visszavásárlások meghaladják az új hitelfelvételeket. Összességében a pénzforgalom 19%-kal csökkent. Az alacsonyabb pénzforgalom pozitív, mivel azt mutatja, hogy a Sysco kevésbé támaszkodik az adósságfinanszírozásra.

A Sysco nettó készpénzállománya 4 év alatt 46%-kal csökkent, ami a negatív beruházási és finanszírozási áramlásokat tükrözi. Az alacsonyabb nettó készpénzállomány kockázatot jelenthet a rövid távú likviditásra, ha a működési cash flow csökkenne.

A szabad cash flow, amely osztalékfizetésre és adósságcsökkentésre áll rendelkezésre, 4 év alatt 15%-kal nőtt. A szabad cash flow és a nettó nyereség aránya 81%, ami azt mutatja, hogy a Sysco nyereségének nagy része készpénzre változik.

Összességében a pénzforgalom azt jelzi, hogy a Sysco működési teljesítménye javul. A magas beruházások és az adósságtörlesztés azonban korlátozza a készpénztartalékok növekedését, és a Sysco növekedésének nagy részét finanszírozza. Az erős pénzügyi helyzet fenntartása érdekében a Syscónak egyensúlyt kell teremtenie a jövőbeli növekedésbe történő beruházás és az adósság visszafizetéséhez elegendő készpénztermelés között. Az adósságnövekedés és a beruházások fenntartható szintre való korlátozásával a Sysco növelheti pénzügyi rugalmasságát.

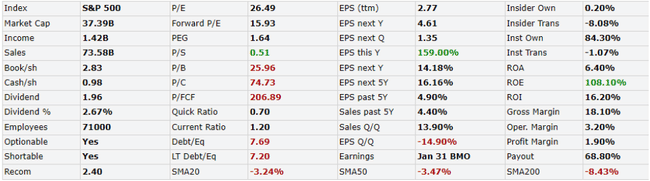

A Sysco piaci kapitalizációja 37,4 milliárd dollár, részvényeinek ára 73,48 dollár. Az ár/nyereség (P/E) mutató 26,49, ami magasabb, mint az S&P 500 index átlaga, ami azt jelzi, hogy a Sysco részvénye viszonylag drága az indexhez képest.

A 0,51-es ár/érték arány alacsonyabb az iparági átlagnál, ami pozitív, és azt mutatja, hogy a Sysco erős részvényenkénti nyereséget termel. A 25,96-os ár-könyv arány magas, ami azt jelzi, hogy a piac a Sysco-t a könyv szerinti értékéhez képest felárral értékeli.

A 7,69-es adósság/saját tőke arány magasabb, de a vállalat tevékenységét tekintve érthető. Bár a Sysco viszonylag erős tőkeszerkezettel rendelkezik, a pénzügyi rugalmasság megőrzése érdekében korlátoznia kell az adósság további növelését.

A Sysco 3,2%-os működési árrése szilárd, de az 1,9%-os nettó árrés az iparági átlag alatt van. A nettó árrés javítása kulcsfontosságú tényező lesz a Sysco részvényértékének növelésében.

A 2,67%-os osztalék 68% feletti kifizetési arány mellett tisztességes hozamot biztosít. Egy alacsonyabb kifizetési arány lehetővé tenné a Sysco számára, hogy több készpénzt fektessen vissza az üzlet növekedésére, azonban a vállalat a részvényesek jutalmazására összpontosít.

Elemzői várakozások

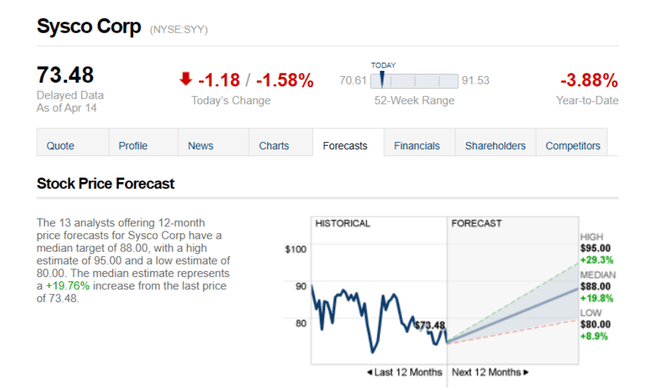

A Sysco Corp. 12 hónapos árfolyam-előrejelzését adó 13 elemző 88,00-es medián célértékkel rendelkezik, a magas becslés 95,00, az alacsony becslés 80,00. A medián becslés +19,76%-os emelkedést jelent a legutóbbi 73,48-as árfolyamhoz képest.

- Mit gondol a vállalatról? 🤔

Felhívjuk figyelmét, hogy ez nem pénzügyi tanácsadás. Minden befektetésnek alapos elemzésen kell átmennie.