Most, amikor mindenki a recesszió miatt aggódik, azokon a vállalkozásokon a sor, amelyek szilárd alapokon állnak, és még az erős viharokat is képesek átvészelni. A gazdasági növekedés lassulása nagyon is valós forgatókönyv, és talán (csak talán) recesszió van a láthatáron. Ennek ellenére nagyon tanácsos olyan vállalkozásokat tartani a portfólióban, amelyek segítségével egy ilyen helyzetet kevésbé fájdalmasan vészelhet át.

Miért? Az infláció elszabadult, és az amerikai jegybank kamatlábakat emel, hogy ellensúlyozza azt. Ennek eredményeképpen a két- és tízéves kötvények kamatlába szinte azonos. Ha a kétéves kötvény hozama emelkedik - ez a "hozamgörbe inverzió" néven ismert jelenség -, az néha (bár természetesen nem mindig) recessziót jelez előre.

Ne essen pánikba. Ehelyett vegye számba, hogy mi van a portfóliójában, és győződjön meg arról, hogy a tulajdonában lévő vállalatok jó minőségűek, és rendelkeznek a szükséges eszközökkel ahhoz, hogy bizonyos nehézségeket átvészeljenek. Ez bármikor jó gyakorlat, de különösen akkor, amikor gazdasági lassulás fenyeget. A T-Mobile $TMUS csak egy ilyen vállalat lehet.

Az infláció magas, és nem mutatja a jelentős lassulás jeleit, ami a Federal Reserve-t kamatemelésre kényszerítheti. Mindkét tényező súlyosan érintheti az amerikai fogyasztókat. Ha ez a nyomás recesszióhoz vezet, akkor milyen részvényekbe akarnak befektetni a befektetők?

Nos... vannak alapvető fogyasztási cikkek, amelyeket a fogyasztók jó és rossz időkben is megvesznek, de az emelkedő inputköltségek megbéníthatják ezeket a vállalatokat, hacsak nem emelik az árakat. Aztán vannak olyan cégek, mint a Walmart és a Costco nagykereskedők, amelyek olcsó árukat kínálnak. Ezek a részvények azonban nagyon magas szorzókon kereskednek, így a kamatlábak emelkedése árthat az értékelésüknek.

A távközlési óriás T-Mobile lehet a legjobb esély a piacon arra, hogy átvészelje a recessziót, sőt, még profitáljon is belőle. Ez azért van, mert a T-Mobile olcsó mobiltarifákat kínál, és a legtöbb ember számára a mobilinternet az utolsó dolog, amit a költségvetéséből megvon.

A T-Mobile nem csak hagyományosan olcsóbb a versenytársaknál, de a Sprinttel való 2020-as egyesülése után két év előnye van a versenytársakkal szemben az 5G-lefedettség terén.

Ha az ügyfelek a rendszeres havi kiadásaikon szeretnének spórolni, talán többen hajlandóak lesznek átállni a T-Mobile olcsóbb 5G-jére. És ha a termék jól működik, ez egy hatalmas új piacot jelenthet a vállalat számára.

https://www.youtube.com/watch?v=rRm1noZaZ0M

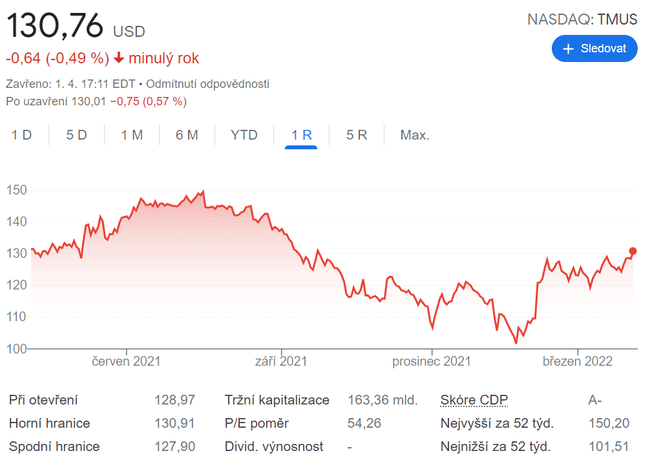

Ami az értékelési aggályokat illeti: bár a T-Mobile 54-es P/E-vel drágának tűnhet, ez az eredményszám kissé félrevezető, mivel a vállalat még mindig viseli a Sprint integrációjával kapcsolatos egyszeri fúziós költségeket. Ezek azonban az év második felében várhatóan megszűnnek. A menedzsment szerint a szabad cash flow a tavalyi 5,6 milliárd dollárról idén 7,1-7,6 milliárd dollárra nő, és 2023-ban eléri a 13-14 milliárd dollárt. Feltételezve, hogy a T-Mobile teljesíti ezeket az előrejelzéseket, a részvényt 2023-ban csak a szabad cash flow 12-szeresén kereskedik.

Mindent egybevetve, a T-Mobile olyan ritka technológiai részvénynek tűnik, amely jól megállja a helyét a recesszióban. Szóval én mindenképpen feltenném a figyelőlistámra 😇.

Ez nem befektetési ajánlás. Ez pusztán az interneten elérhető adatok és Billy Duberstein elemzése alapján készített összefoglalóm. Minden befektetőnek saját alapos elemzést kell végeznie, és a saját helyzetét mérlegelve kell döntenie.