A múlt héten az Apple új megtakarítási számlája négy nap alatt közel 1 milliárd dollárt gyűjtött össze. A Robinhood azonnal reagált a helyzetre, és megemelte a megtakarítási számlájának kamatát. Miközben a hagyományos bankok küszködnek, ezek az óriások szolid nyereséget termelnek. A mobilalkalmazásokkal és a hatalmas eléréssel a techóriások ellenállhatatlan hozamokat kínálhatnak, és bevonzhatják a banki ügyfeleket. A bankok számára azonban ez egzisztenciális fenyegetést jelent! A betétekért folytatott harc még csak most kezdődik.

AzApple $AAPL folyamatos nyomulása a pénzügyi szolgáltatások terén problémákat okozhat a regionális bankok számára, amelyek a közelmúltbeli bankrendszeri gondok és az emelkedő kamatlábak közepette a betétek megtartásáért küzdenek.

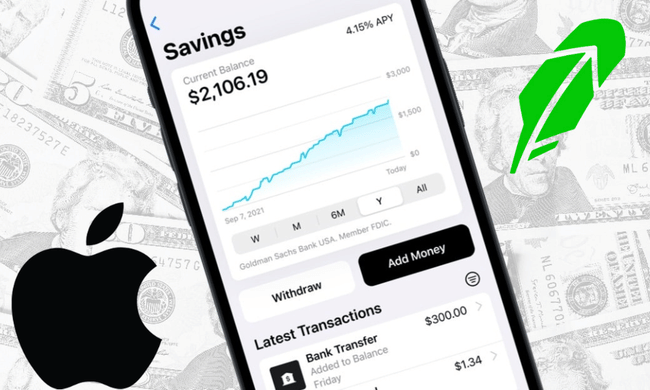

A múlt hónapban az Apple saját megtakarítási számlát indított, amely lehetővé teszi az Apple Card felhasználók számára, hogy pénzüket a Goldman Sachs egyik megtakarítási számlájára helyezzék át, amely 4,15%-os éves kamatot kínál. A termék iránti várakozás csak nőtt az októberi bejelentés óta.

De nem az Apple az egyetlen technológiai vállalat, amely nem szokványos megtakarítási és pénzkereseti lehetőségeket kínál. Az online bróker Robinhood $HOOD csütörtökön évi 4,65%-ra emelte megtakarítási számlájának kamatát.

Az elmúlt hetekben egyesek óvatossá váltak az amerikai bankokban való pénzbetét elhelyezésével kapcsolatban, mivel a bankrendszer fundamentumai a közelmúltban a leggyengébbnek bizonyultak a globális pénzügyi válság óta. És mindannyian tudjuk, hogyan kell ezt mondani: Egy bank legnagyobb sebezhetősége a bizalomvesztés.

Az Apple időzítése tehát tökéletesnek bizonyult. A fogyasztók bizalma a márka iránt páratlan. Az emberek aktívan keresik a legjobb magas kamatozású megtakarítási számlákat, és az Apple új megtakarítási számla opciója az első négy napban közel 1 milliárd dollárnyi betétet vonzott; 400 millió dollárt az első nap!

Március óta a regionális és közepes méretű bankok mérlegében lévő nem realizált veszteségek miatti aggodalmak sok ilyen banknál betétkiáramlást okoztak. Három regionális bank csődje és a 166 éves Credit Suisse svájci rivális UBS általi felvásárlása közepette a Wedbush Securities által nyomon követett kilenc kulcsfontosságú regionális és 23 közepes méretű banknál a betétek átlagosan 3%-kal, illetve 2%-kal csökkentek.

A regionális bankok körüli bizonytalanság továbbra is fennáll. Az olyan bankok részvényei, mint a PacWest $PACW, a Western Alliance Bancorporation $WAL és a Zions Bancorp $ZION az év eleje óta drámaian csökkentek.

Eközben az Apple lépése a 2014-es Apple Pay funkcióra épül. Ezt követte 2017-ben az Apple Cash, majd 2019-ben az Apple Card. Aztán az év elején az Apple bevezette az Apple Pay Later funkciót, amely kölcsönöket nyújt.

Hagyományos mércével mérve az Apple nem bank. De kezd annak látszani. Az Apple hisz a fogyasztók és a kiskereskedők közötti kapcsolat birtoklásának értékében. Az iPhone elérhetőségének köszönhetően pedig rendelkezik a szükséges infrastruktúrával. Végül is az Apple megtakarítási számlához Apple Card számlára van szükség, ami azt jelenti, hogy iPhone-ra van szükséged. Több mint 2 milliárd iPhone van a piacon, és az iPhone-felhasználók naponta átlagosan 2617 alkalommal érnek hozzá a készülékükhöz.

Az Apple és a Robinhood által jelenleg kínált kamatok messze meghaladják a legtöbb hagyományos bank által kínált kamatokat. Áprilisban az amerikai megtakarítási számlák átlagosan mindössze 0,39%-ot hoztak a Federal Deposit Insurance Corporation (FDIC) adatai szerint.

Egyes betétesek aggódhatnak amiatt, hogy a feltörekvő számlák nem nyújtanak ugyanolyan szabályozási betétvédelmet, mint az FDIC által biztosított bankszámlák. Ez igaz a PayPal és a Venmo egyenlegekre, bár az FDIC védi az ezeken a számlákon lévő egyenlegeket, amelyek kifizetések vagy kormányzati juttatások révén közvetlen betétekből származnak.

Mivel a Goldman Sachs szolgálja ki az Apple számláit, az ezeken a számlákon elhelyezett legfeljebb 250 000 dolláros betétek ugyanúgy részesülnek FDIC-védelemben, mint a bankok esetében, ami kulcsfontosságú.

Bár figyelemre méltó, hogy az FDIC biztosította a betéteket három, nemrég csődbe ment banknál, valamint a most csökkenő betétek miatt szenvedő regionális és közepes méretű bankoknál is. Az FDIC maximális fedezetét meghaladó számlák azonban a Wedbush által vizsgált regionális és közepes méretű bankoknál a teljes biztosított betétállománynak csak 57%-át, illetve 69%-át teszik ki.

Ezen az alapon és információk alapján pedig elmondható, hogy az Apple a lehető legjobbkor lépett piacra termékével, amikor a bankszektorban bizonytalanság uralkodik. Ez egy zseniális lépés, de jelentősen növelheti a bankszektorban uralkodó bizonytalanságot, ha az emberek a bankokból az Apple-hez vagy a Robinhoodhoz költöztetik a pénzüket.

- Ön mit gondol? 🤔

Kérjük, vegye figyelembe, hogy ez nem pénzügyi tanácsadás.