Szeretek tippeket adni a részvényekről, amelyekkel az interneten különböző módon találkozom. Néha egy jól bejáratott vállalatról van szó, amely ár szempontjából érdekes helyzetbe kerül. Néha olyan vállalatról van szó, amelyet én magam is a figyelőlistámon tartok, ezért itt elemzem Önökkel együtt. De ezúttal egy olyan vállalatot fogunk megvizsgálni, amely nem annyira ismert. Lehet, hogy egy ilyen szürke egérben pénzgép és passzív jövedelem rejtőzik?

Vessünk egy pillantást a TPG RE Finance Trust $TRTX, amely egy ingatlanbefektetési alaphoz tartozik. Ez egy úgynevezett REIT. Tudod, hogy nagyon szeretem a REIT-eket😁 különösen így $O. Ezek a vállalatok régóta osztalékbajnokok, részben azoknak a szabályozásoknak köszönhetően, amelyek megkövetelik tőlük, hogy a nyereség nagy százalékát közvetlenül a részvényeseknek adják vissza - és az osztalék logikus eszköze ennek a visszatérésnek. A TPG viszonylag "megbízható" (De ne feledjük, semmi sem biztos a befektetésben. És ha valaki azt mondja, hogy ez így van, fusson gyorsan 😂) osztaléktörténet 2017-ig visszamenőleg; ez idő alatt nem hagyott ki negyedéves kifizetést, és még alkalmi különleges osztalékot is adott hozzá. Természetesen nem hasonlíthatunk össze egy ilyen történelmet mondjuk az arisztokratákkal. Másrészt, ki az, akinek ilyen hozama van, ugye?

A tavalyi év végén a TPG 5,4 milliárd dollárnyi ingatlanvagyont kezelt; ennek 71%-a kereskedelmi célú irodahelyiség és többlakásos ingatlan volt. A vállalat tevékenysége az Egyesült Államok keleti és nyugati piacaira összpontosul, amelyek együttesen a földrajzi portfólió 63%-át teszik ki.

A vállalat idén kedden, május 3-án számol be a 22. negyedévi pénzügyi eredményeiről, de a 4. negyedévi eredmények alapján jó képet kaphatunk a jelenlegi helyzetéről. A vállalat részvényenként 51 centes GAAP szerinti eredményt ért el, ami több mint elegendő az osztalék kifizetéséhez, amelyet törzsrészvényenként 24 centben határoztak meg, plusz 7 centes különleges osztalékot. A rendszeres kifizetés, amely éves szinten 96 centet tesz ki törzsrészvényenként, 8,7%-os hozamot biztosít. Ez az!

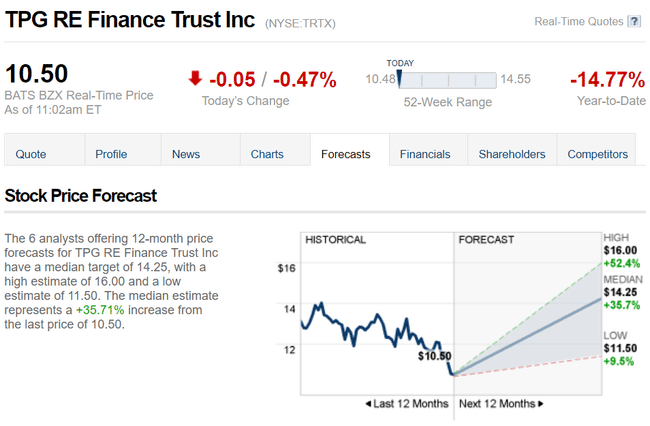

A brutális növekedés egy ilyen vállalat esetében valószínűleg nem az, amire bárki is számít. Másrészt, ha mégis, nem hiszem, hogy bárki is dühös lesz 😇 És a CNNMoney elemzői még a legpesszimistább forgatókönyv szerint is egyetértenek a zöld számokkal. Ez nem egy akciós érme, de talán jelenthet valamit🤷

Íme egy elemzői megjegyzés: "Az eszközértékesítésből származó bevételek és más tényezők szerény osztaléknövekedéshez vezethetnek a jövőben.... A TRTX-nek idővel az emelkedő kamatlábakból is profitálnia kell, különösen a jelenlegi feltételek mellett felvett hitelek megfelelő visszafizetésével." A TRTX részvényeivel a versenytársakhoz képest árengedménnyel kereskednek. És a vállalatnak új vezérigazgatója van... aki a Goldman Sachsnál az amerikai kereskedelmi ingatlanadósságokért felelős vezető volt." Azt hiszem, ez egy jó minősítés 😁

Összességében úgy gondolom, hogy ez egy nagyon érdekes vállalat, amelyet a figyelőlistámra teszek, és továbbra is követni fogom!

Jogi nyilatkozat: Ez semmiképpen sem befektetési ajánlás. Ez pusztán az én véleményem a részvényről a TipRanks elemzés adatai alapján. A pénzpiaci befektetések kockázatosak, és mindenkinek saját döntései alapján kell befektetnie. Én csak egy amatőr vagyok, aki megosztja a véleményét.