Mindkét vizsgált vállalat egy nagyon érdekes és a jövőre nézve minden bizonnyal ígéretes ágazatban tevékenykedik. Az előbbi a valós idejű interaktív 3D tartalom létrehozásának vezető platformja, az utóbbi pedig a vevők, eladók és bérbeadók számára egyszerűsíti az ingatlanügyleteket.

A Wall Street-i elemzők igazán szép részvényérték-növekedést jósolnak ezeknek a vállalatoknak.

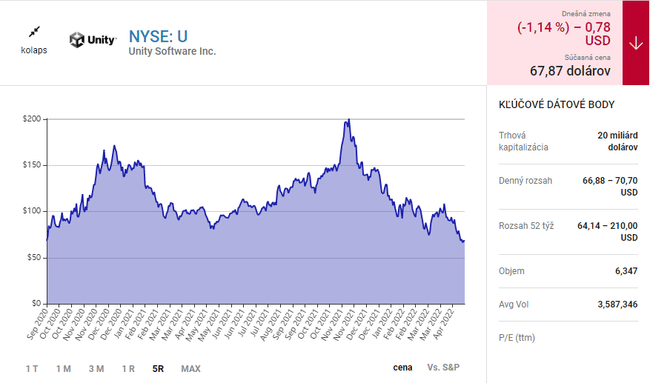

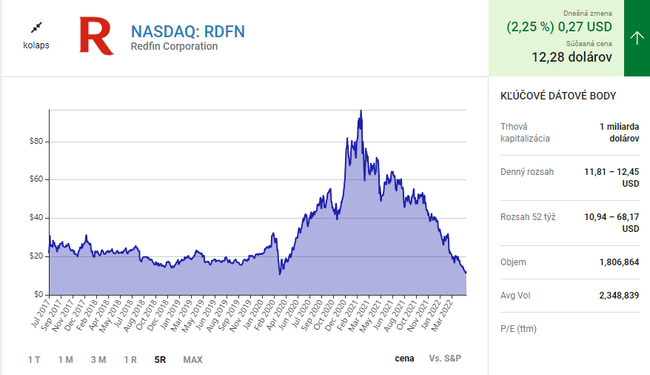

J. Parker Lane, a Stifel Financial elemzője 150 dolláros célárat tűzött ki a Unity Software $U-ra, ami 126%-os emelkedést jelent. Hasonlóképpen, John Egbert, a Stifel elemzője a Redfin $RDFN$36-os árcélja, ami 223%-os emelkedést jelent. Tekintettel ezen elemzők meggyőződésére, nézzük meg közelebbről mindkét részvényt.

1. Unity Software $U

A Unity olyan szoftvercsomagot kínál, amely lehetővé teszi a felhasználók számára, hogy valós idejű interaktív 3D-s tartalmakat hozzanak létre, olyan magával ragadó tartalmakat, amelyek azonnal reagálnak a felhasználói inputokra. A vállalat két szegmensre osztja platformját: Create Solutions és Operate Solutions. Az előbbi egy szoftverfejlesztő eszköz, amely lehetővé teszi az ügyfelek számára, hogy több mint 20 platformon (pl. iOS, Android, játékkonzolok) hozzanak létre és telepítsenek tartalmakat. Ez utóbbi pedig egy olyan eszközkészletet tartalmaz, amely segít a fejlesztőknek a felhasználók bevonásában és tartalmaik pénzzé tételében digitális hirdetések és alkalmazáson belüli vásárlások révén.

A Unity platform széleskörűsége számos iparágban, többek között az építészetben, a kiskereskedelemben és a filmiparban is segített az ügyfelek megnyerésében. Könnyen használható fejlesztőmotorja azonban a játékipar meghatározó erejévé tette. A negyedik negyedévben az 1000 legnépszerűbb mobiljáték több mint 70%-a Unityvel készült, és 3,9 milliárd havi aktív felhasználó fogyasztott a platformon létrehozott vagy ott tárolt tartalmakat - ez a világ népességének körülbelül a fele. Sőt, a Unity a kiterjesztett és virtuális valóság alkalmazások vezető tartalomfejlesztő eszköze is, ami azt jelenti, hogy jó helyzetben van ahhoz, hogy a több trillió dolláros metaversum kulcsszereplőjévé váljon.

Forrás: fool.com

Az Unity 153 millió dolláros negatív szabad cash flow-ról számolt be, a vállalat agresszívan fektet be a növekedés érdekében, ami okos lépésnek tűnik, tekintve a 45 milliárd dolláros piaci lehetőséget. Tehát a Unity elérheti a 150 dolláros részvényárfolyamot a következő 12 hónapban? Ez természetesen lehetséges, de a makrogazdasági bizonytalanság miatt a fogyasztói kiadások és a reklámköltségvetések csökkenhetnek, ami ellenszelet jelentene az Unity számára. Emiatt ez a növekedési részvény leginkább hosszú távú befektetésnek tekinthető.

2. Redfin $RDFN

A Redfin egy lakóingatlan közvetítő cég. Platformja összekapcsolja a lakásvásárlókat és -eladókat az ügynökökkel, és segít a fogyasztóknak a kiadó ingatlanok megtalálásában. Alapvető brókertevékenységének kiegészítéseként a Redfin jelzáloghiteleket nyújt, valamint jogcím- és elszámolási szolgáltatásokat nyújt. A vállalat közvetlenül is vásárol lakásokat (azaz iBuying), és a RedfinNow-n keresztül továbbértékesíti azokat, így az eladóknak a készpénzes ajánlat és a rugalmas zárási időpont előnyét nyújtja.

Egy tipikus brókercégnél a lakáseladók 2,5% és 3% közötti díjat fizetnek az ügynöküknek. A Redfin azonban inkább alkalmazottként, mint vállalkozóként kezeli ügynökeit, így a cég alacsonyabb, 1-1,5%-os jutalékot számíthat fel. A Redfin a jutalék egy részét is visszaadja a vevőknek. Ez az értéktétel tette a vállalatot a lakóingatlanok egyik legfontosabb szereplőjévé. Valójában a Redfin a leglátogatottabb brókeroldal az interneten, és a vállalat tavaly 1,17%-os piaci részesedést szerzett a lakóingatlanok terén.

Forrás.

Pénzügyi szempontból a Redfin közelmúltbeli eredményei kissé vegyesek voltak. Az átlagos havi látogatószám 10%-kal 47 millióra nőtt 2021-ben, a bruttó nyereség pedig 74%-kal 404 millió dollárra ugrott. Ez a csúcsnövekedés nagyrészt a RentPath 608 millió dolláros felvásárlásának köszönhető a bérleti piacon. A Redfin GAAP szerinti vesztesége azonban részvényenként 1,12 dollárra nőtt, és a vállalat 329 millió dolláros negatív szabad cash flow-t generált.

Tehát lehet Redfin részvények elérheti $ 36 a következő 12 hónapban? Talán, de ehhez valóban le kellene nyűgöznie a Wall Streetet erős negyedéves eredményekkel, ami a jelenlegi makrogazdasági környezetben valószínűtlennek tűnik. A jelzálogkamatok emelkednek, és a National Association of Realtors szerint a meglévő lakások értékesítése az Egyesült Államokban idén várhatóan 9%-kal csökken. Emiatt a Redfin leginkább hosszú távú befektetésnek tekinthető.

Összefoglalva azt mondom, hogy ezek a vállalatok valóban ígéretes ágazatokban tevékenykednek, de én inkább egy hosszú távú portfólióba venném őket, mint valamilyen rövid távú üzletbe, mert a makrogazdasági helyzet nem egyértelmű, és eléggé befolyásolhatja az ilyen vállalatokat.

FELHÍVÓ: Ez nem befektetési tanácsadás, csak egy lakossági befektető elemzése.