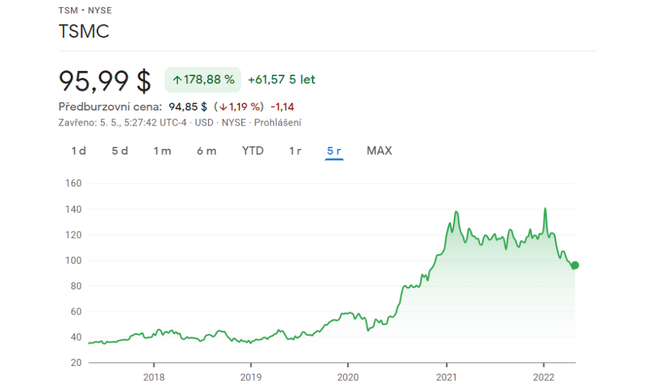

A mai cikkben lebontom a Taiwan Semiconductor Manufacturing Company $TSM-et, és megmutatom az okokat, amelyek arra ösztönöznek, hogy növeljem a pozíciómat. Legutóbb 2020-ban vásároltam $TSM-et $60 körül. Amíg a vállalat tartotta az ATH-t, a felértékelődésem 175% volt mindössze két év alatt. Miért vagyok hajlamos újra növelni a pozíciómat?

Mit várhatunk az $TSM-től?

Mi újság az $TSM-nél

- A világ legnagyobb chipgyártója, a $TSM, három év alatt 100 milliárd dolláros beruházást vállalt a termelés felfuttatására.

- Bevételi meglepetés: A vállalat 17,57 milliárd dolláros árbevételről számolt be (36%-os növekedés az előző évhez képest). Az TSM arra számít, hogy a következő negyedévben erre a növekedésre építhet, és további mintegy egymilliárdos forgalmat érhet el.

- A$TSM továbbra is tartósan kétszámjegyű keresletről számol be.

Miért fogok újra befektetni a $TSM-be?

A jelenlegi árfolyam-csökkenés az ATH-tól 31,76%.

Mindenekelőtt megállapítok egy tényt a chipek iránti kereslettel kapcsolatban, amely akár a duplájára is nőhet. Az emberi társadalom egyre mohóbb és túltechnologizált, és manapság már el sem tudjuk képzelni az elektronikát chipek nélkül (vízforralók, telefonok, autók, számítógépek és x más eszközök).

A chipóriások hatalmas beruházásai, amelyeket a fejlesztésre, fejlesztésre és új üzemek létrehozására fordítottak, hogy kielégítsék a vásárlóközönségüket, valószínűleg nem lesznek elégségesek. Miért? A kereslet ilyen módon óriási. Hogy egy ötletet adjak: a $TSM elég nagy összegeket fektet be az új üzemek (talán a legnagyobbak közé tartozó) fejlesztésébe, az összes (chip) megrendelés teljesítéséhez a beruházás értéke az elemzők szerint 3-5-szöröse kellene, hogy legyen.

FYI: A legtöbb félvezetőgyártó cégnél megnövekedtek a költségek az üzemek fejlesztésére és a termelés esetleges növelésére. A következő a fejlesztési beruházások élvonalában az Intel (befektetés, de sokkal kevesebb).

Mi lesz a következő lépés a részvények árfolyamában?

Még a termelés növelését célzó esetleges 100 milliárd dolláros beruházás esetén is arra számítok, hogy ez a beruházás hamarosan tükröződik a részvények árfolyamában, amely ennek alapján kissé csökkenhet.

Ez az egyik oka annak, hogy csábítónak találom a pozíció újbóli megnyitását, az ár csökken, több kiadás rövid távon = a részvényárfolyam újabb lehetséges esése egy elfogadhatóbb értékre.

A másik negatív tendencia, amelyet az utóbbi időben az infláción és a jegybanki kamatlábakon kívül láthatunk, elsősorban a kovidék bővülése és a termelő üzemek számának csökkenése. Ez a tény ismét meggyőz arról, hogy ez a vállalat újabb árfolyamcsökkenést mutathat, mivel tudja, hogy mi a kereslet, és a vállalat nem fogja teljesíteni a termelési normákat = újabb lehetséges árfolyamcsökkenés, amit kihasználnék.

Továbbá tudom, hogy a $TSM szó szerint a világ vezető chipgyártója, és meglehetősen ígéretes és igényes ügyfélkörrel rendelkezik az Apple, az AMD, az Nvidia, a Sony és még sokan mások formájában. Ha kettőt és kettőt összerakunk, akkor láthatjuk, hogy a növekvő kereslet és a növekvő chipválság mellett szükség van erre a vállalatra. Kíváncsi vagyok, hogyan reagálna a piac a $TSM további korlátozásaira, amelyek a szomszédos Kínával fennálló feszült helyzet és a növekvő covid-19 fertőzés miatt lehetségesek.

- A stratégia világos: Vásároljon és növelje a pozíciót rendszeresen minden további csökkenéskor. Nem tudom megmondani, hogy a covid és a masszív befektetések mennyire fogják megjelölni a vállalatot, ezért a hónapok és évek során növelni fogom a pozíciót (arra az esetre, ha az ár csökkenne).

Miért értékelem pozitívan a vállalatot a mérleg alapján?

- A vállalat készpénzállománya 40 milliárd dollárra rúg.

- 60 milliárd dollárnyi eszköz van a kezében.

- Nemcsak az eladások növekednek, hanem a bruttó nyereség is, amely 43%-kal nőtt az előző évhez képest.

A vállalatot dicsérik azért, mert képes a növekvő költségeket a végfelhasználókra hárítani (ebben az esetben a vezető ügyfelek a Sony, az Apple és néhány más vállalat).

- A költségek eddig évente 24%-kal emelkedtek, ami elég sok, de ezt ellensúlyozza a magasabb nyereség.

- A haszonkulcs további 7%-os növekedést könyvelhet el.

A pénzügyi adatok teljes áttekintéséhez ezt a videót ajánlom: (154) Taiwan Semiconductor (TSM) Stock Analysis - Will I Buy The Dip In TSM Stock? - YouTube

Figyelembe kell vennünk, hogy minden eredmény a chipválságnak köszönhető, amely idén sem ismer véget, így nem is aggódom a megnövekedett költségek és a rendkívüli üzemfejlesztési beruházások miatt. A lényeg azonban az, hogy a vállalat akkor is nyereséges lesz, ha a chipválság megáll (amire nem számítok egyhamar). A vállalatot pénzügyileg stabilnak ítélem, és nem félek azt mondani, hogy a jelenlegi visszaesés nagyon gyorsan megszűnik, amint a piac visszatér a régi kerékvágásba.

A félvezetők gyártásának és értékesítésének növekedésén túlmenően lehetőséget látok a legújabb chipmodellekben és az elektromos autók növekvő népszerűségében, amelyek szintén chiphiánytól szenvednek. A fokozott EV-gyártás iránti érdeklődés szintén kulcsfontosságú lesz a vállalat számára, amely már most is számos vezető ügyféllel dolgozik együtt. Például az Apple-lel is láthatunk egy esetlegesen felskálázott együttműködést a jövőben, hiszen egy lehetséges autóról is keringenek pletykák: Apple autó. Ez sem nem tény, sem nem bizonyosság, ez csak az én lehetséges feltételezésem.

Ebben a cikkben a $TSM egyéb újításait és híreit tárgyalom: Ez a hatalmas félvezető cég a jelenlegi nyereségével minden versenytársát megelőzi | Bulios

Felhívjuk figyelmét, hogy ez nem pénzügyi tanácsadás. Minden befektetésnek alapos elemzésen kell átmennie.