Mit is mondhatnánk - én mindig is úgy tekintettem az AT&T-re, mint egy olyan vállalatra, amely véletlenszerűen vásárol és ad el más vállalatokat. Furcsa, elhamarkodott, logikátlan szerzeményeket tesz. És most újra. Az AT&T-t csak a WarnerMedia és a Discovery egyesülésével összefüggésben említették. Tehát az AT&T most már készen áll arra, hogy racionálisan viselkedjen és pénzt hozzon a befektetőknek?

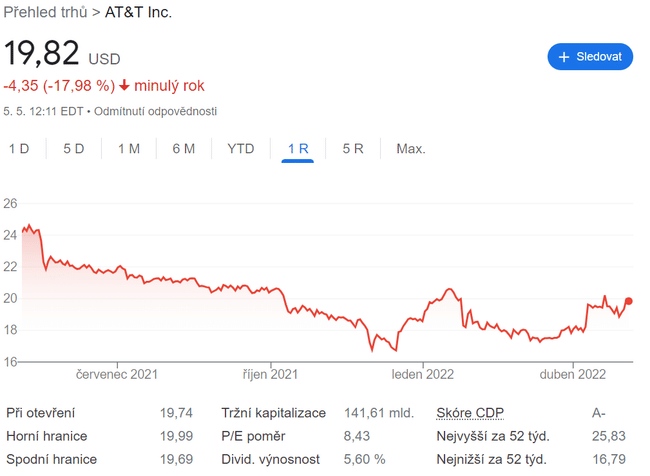

Sokan, köztük én is, elzárkóztak az AT&T részvényeitől $T. A részvények árfolyama a 2019. év végi közel 30 dollárról tavaly decemberben 52 hetes mélypontra, 16,62 dollárra esett, mivel a vállalat levetette a szórakoztatóipari birodalmat, amelynek megszerzésére milliárdokat költött, és közben csökkentette a magas hozamú osztalékát. Legalábbis ez volt talán a legnagyobb csalódás.

Az AT&T történetének legutóbbi felvonása azonban április 8-án történt, amikor befejezte szórakoztatóipari részlegének, a WarnerMedia-nak és a Discovery TV-nek az egyesülését, létrehozva ezzel a Warner Bros Discoveryt. Ezzel a mérföldkővel lezárult az AT&T szórakoztatóipari érdekeltségeinek eladása. És remélhetőleg egy ideig zavaros felvásárlások és elidegenítések sorozata.

És most a legalapvetőbb kérdés, amit az egyesülés óta feltettem magamnak:

Érdekes befektetés az AT&T fennmaradó része? A távközlési üzletág és az eredmények vizsgálatával kezdem. Ha végre nem nyomasztják más, nem kapcsolódó iparágak...

A szórakoztatóipari részleg kiválásával az AT&T a telekommunikációs tevékenységére összpontosíthatja erőforrásait. Ez jó előjel az AT&T jövője szempontjából, mivel távközlési részlege kiválóan teljesít az ügyfélszerzésben, ami elengedhetetlen a nagy verseny jellemezte amerikai piacon.

Az AT&T például 2021-ben 3,2 millió új ügyfelet szerzett a telefonos csomagok felhasználói körében (a távközlési ágazat legértékesebb ügyfélszegmensében), ami több, mint az előző 10 évben együttvéve. A vállalat a tavalyi sikert 2022 első negyedévére is átültette, amikor 691 000 új ügyfelet szerzett, ami az elmúlt évtized legmagasabb első negyedéves száma. Nem hangzik rosszul, ugye? 🔥

Az AT&T a fogyasztói szélessávú üzletágában is egyre több ügyfelet szerez az üvegszálas internetnek köszönhetően. Az optikai kábel gyorsabb és megbízhatóbb internetkapcsolatot biztosít. Úgy vélem, ez különösen a játékosok körében talál visszhangra😂 Ennek eredményeként a vállalat az első negyedévet 6,3 millió szélessávú kapcsolattal zárta, ami hatalmas növekedés a tavalyi 5,2 millióhoz képest.

Ez az ügyfélszám-növekedés hozzájárult ahhoz, hogy az AT&T 2021-es bevételei 4,3%-kal nőttek az előző évhez képest. A bevételek növekedése 2022-ben is folytatódott, az első negyedévi pro forma bevételek 2,5%-kal, 29,7 milliárd dollárra nőttek az előző évhez képest.

Az AT&T bevételeinek növekedése várhatóan 2022-ig folytatódik, és a vállalat 2023-ig éves szintű bevételnövekedést prognosztizál. Az AT&T szerint az 5G és az üvegszálas hálózatok ügyfélátvételének köszönhető ez a növekedés, a szélessávú bevételek várhatóan legalább 6 százalékkal nőnek idén.

Mi a helyzet más tényezőkkel?

Az AT&T növekvő készülékeladásai szintén hozzájárulnak a bevételek növekedéséhez. Azoknak az ügyfeleknek, akik 5G hálózatokhoz szeretnének hozzáférni, egyszerűen csak olyan telefont kell vásárolni, amely képes 5G-t használni. És ki képes erre? Nos, a mi cégünk, természetesen! 🤘😁

Az AT&T mobil szegmensének készülékeladásai két egymást követő évben növekedtek. A 2022-es év egy harmadik növekedési év lehet, mivel az első negyedévben az eszközértékesítés elérte az 5,4 milliárd dollárt, ami 7,3%-os növekedést jelent 2021-hez képest.

Most pedig a dolgok másik oldala

A bevételnövekedés ellenére az AT&T pénzügyi helyzete továbbra is aggodalomra ad okot, mivel a vállalat 2021-ben több mint 170 milliárd dollár adóssággal zárta az évet. A WarnerMedia kiválása segített javítani ezen a helyzeten. Warner Bros. A Discovery átvállalta az AT&T hatalmas adósságának egy részét, és 40,4 milliárd dollárt fizetett a távközlési vállalatnak készpénzben.

Ezen túlmenően az AT&T az adósság csökkentésén dolgozik, 6 milliárd dollárnyi folyó kiadás megszüntetésével, és 2023 végére 2,5-es nettó adósság-EBITDA arány elérésével. Az első negyedévben ez az arány 3,42 volt.

Az évi több milliárd dolláros szabad cash flow-t generáló AT&T jó helyzetben van ahhoz, hogy csökkentse az adósságot, miközben osztalékot fizet és befektetéseket eszközöl az üzletébe. Az AT&T az idei szabad cash flow-t pro forma alapon 16 milliárd dollár körülire prognosztizálja, ami 2023-ra 20 milliárd dollárra emelkedik, mivel az 5G-re és az üvegszálas hálózat bővítésére fordított kiadások lassulnak.

Amennyire én tudom, az USA felnőtt lakosságának 97%-a rendelkezik mobiltelefonnal. Ez azt jelenti, hogy nincs lehetőség új ügyfelek megszerzésére. A versenytársaknak át kell venniük őket. De a számok alapján úgy tűnik, hogy ez történik.

Számomra a csalódás az osztalékcsökkentés "csak" 5%-ra. Mit mondjunk - ez még mindig bomba 💣 Nem tudom, ti hogy vagytok vele, de nekem az AT&T jelenleg lényegesen jobban tetszik, mint pár hónappal ezelőtt, és emiatt erősen fontolgatom a vásárlást. Hogy néz ki ez most neked?

Jogi nyilatkozat:Ez semmiképpen sem befektetési ajánlás. Ez pusztán az internetes adatokon és néhány más elemzésen alapuló véleményem a részvényekről. A pénzpiaci befektetések kockázatosak, és mindenkinek saját döntései alapján kell befektetnie. Én csak egy amatőr vagyok, aki megosztja a véleményét.