Az S&P 500 17%-kal csökkent. A Dow Jones 27%-kal van az ATH alatt. A rendelkezésre álló adatok szerint öt-tízévente körülbelül 20%-os csökkenés következik be. Így valószínűleg nem kell elmagyaráznom, hogy a jelenlegi helyzetet a befektetők miért tekintik luxusvásárlási lehetőségnek. Azonban nem feltétlenül szükséges csak a legnagyobb visszaesésben lévő részvényeket keresni. Ez egyszerűen egy lehetőségnek tekinthető a jobb vásárlásra. Találtam 3 olyan részvényt, amelyek a Wall Street elemzői és szakértői szerint pontosan ezt teszik, és agresszívan túlvásároltak.

PayPal

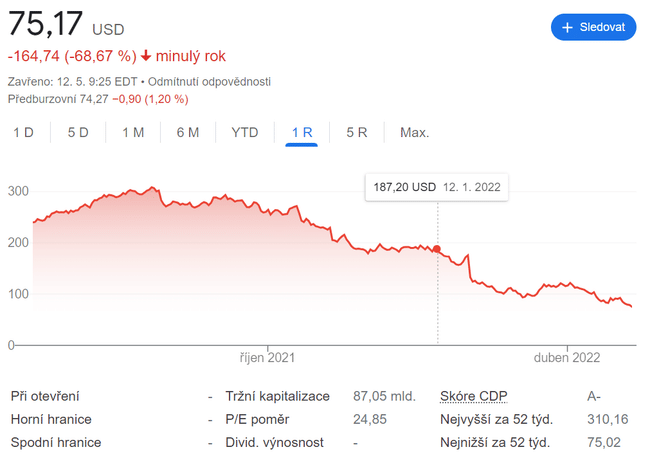

A befektetők elsőként a PayPal $PYPL vállalatot említik.

A PayPal a 2015-ös tőzsdei bevezetés után abszolút domináns módon mutatta meg a benne rejlő lehetőségeket. Majdnem 400%-kal nőtt. Azóta azonban egyfajta falba ütközött, és alig veri a piaci átlagot.

Most azonban a PayPal részvények az év eleje óta további 60 %-kal csökkentek . Tehát ha úgy érezte, hogy korábban lemaradt a hajóról, itt az ideje, hogy beszálljon a fedélzetre, a Wall Street szerint. A részvényenkénti árfolyam most alacsonyabb, mint 2020 márciusában volt, amikor a piac a világjárvány kezdete miatt összeomlott.

A számok szempontjából a PayPal visszaesésében a legmegdöbbentőbb dolog a jelenlegi értékelés. Az egyik legolcsóbb ár/szabad pénzforgalom-arányos értékelésen kereskedik, amin valaha is kereskedett. Az ár/értékesítési arány (P/S) szempontjából pedig soha nem volt még olcsóbb. Úgy tűnik, a befektetőknek tetszik. De nekem személy szerint van egy kis filozófiai problémám a PayPal-lal. Úgy tűnik számomra, hogy előbb-utóbb drasztikus forradalomnak kell bekövetkeznie e klasszikus fizetési módok és közvetítők területén.

Úgy tűnik azonban, hogy a Wall Street eléggé bízik a vállalatban. És ha nem tévedek, sok felhasználó még itt a Bulioson is eléggé támogatja a PayPal-t. Ők talán többet tudnak. 🚀

Mercado Libre

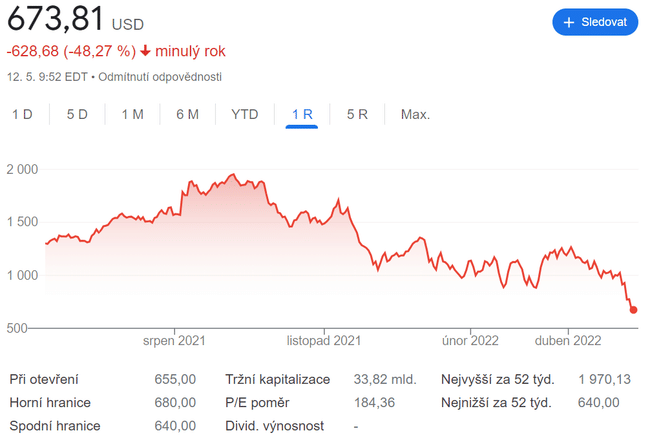

A másik cég, amelyet a WS kedvel, úgy tűnik, a gyakran említett MercadoLibre $MELI

Az elemzők szerint nem kell túl sokat gondolkodni azon, hogy a MercadoLibre részvényeit a jelenlegi árfolyamon megvásárolja. A jövőbeni jutalom messze meghaladja azt az árat, amelyet a piac kér a befektetőktől. Jelenleg az értéke 60%-kal van a történelmi csúcs alatt. De még ha a visszaesés hatalmas is, ez a részvény még mindig veri a piacot - a 15 évvel ezelőtti tőzsdére lépés óta több mint 2600%-kal emelkedett.

Ha a MercadoLibre részvényeit öt alatti P/S értéken akarná megvásárolni, a történelem során csak két alkalommal tudná megvenni: a nagy recesszió idején és most. Így van, a MercadoLibre részvényei több mint egy évtizede nem voltak ilyen olcsók.

Amikor a vállalatok nehézségekkel küzdenek, meglehetősen alacsony értékeléseken kereskednek. A MercadoLibre legutóbbi negyedéves pénzügyi eredményei azonban nem utalnak arra, hogy a vállalkozás haldoklik. Ezzel szemben a 2022-es első negyedévi eladások 63%-kal nőttek az előző évhez képest, az aktív fiókok száma 15%-kal, az árfolyam-ingadozásoktól megtisztított bruttó árumennyiség (a piactéren értékesített termékek értéke) pedig közel 32%-kal emelkedett.

A Mercado Pago teljes fizetési volumene az előző évhez képest 81%-kal, több mint 25 milliárd dollárra nőtt. Fontos, hogy a fizetési forgalom 68%-a a MercoLibre saját e-kereskedelmi portálján kívül történt. Ez azt jelenti, hogy a Mercado Pago széles körben elterjedőben van. Aki tehát elcsábul erre a sokat emlegetett dél-amerikaira, az a Wall Stret szerint ne habozzon.

Crocs

A Crocs $CROX bevétele 2022 első negyedévében 18,5%-kal, 542 millió dollárra nőtt az előző év azonos időszakához képest. A vállalat azonban nemrégiben felvásárolt egy másik, a negyedév egy részében tulajdonában lévő céget, a Hey Dude-ot, amely mintegy 115 millió dollárral növelte az árbevételt. Bár ez a cég termékét tekintve kissé mulatságosnak tűnhet, a valóság egészen más. Valójában elég brutális zabáló a pénzpiaci vizeken. És a cápa vérszagot érez... 🦈

A Crocs arra számít, hogy 2022-ben 3,5 milliárd dolláros bevételt ér el - több mint 50%-kal többet, mint 2021-ben. Ennek a bevételnek egy része a Hey Dude 2,5 milliárd dolláros felvásárlásából származik, így a teljes növekedési ütemet egy kicsit sósan kell kezelni. Ugyanakkor továbbra is 20% feletti szerves növekedésre számít.

A Crocs részvényei az elmúlt hónapokban 70%-ot zuhantak, és piaci kapitalizációja jelenleg mindössze 3,4 milliárd dollár. Más szóval, a Crocs nyereséges, az eladásai több mint 50%-kal nőttek, és az idei korrigált üzemi eredményének kevesebb mint négyszeresén kereskedik. Nehéz lenne most a növekedés és az érték érdekesebb kombinációját találni, mint a Crocs részvények.

Ez volt az a három vállalat, amelyet a Wall Street elemzőinek és befektetőinek jelentős része most ajánl a rendelkezésre álló cikkek, adatok és összefoglalók szerint. Mindhárom történelmi értéken van. Már csak ezért is érdemes megfontolni őket.

Jogi nyilatkozat:Ez semmiképpen sem befektetési ajánlás. Ez pusztán az internetes adatokon és néhány más elemzésen alapuló összefoglalóm a részvényekről. A pénzpiaci befektetések kockázatosak, és mindenkinek saját döntései alapján kell befektetnie. Én csak egy amatőr vagyok, aki megosztja a véleményét.