A helyzet olyan, amilyen. Bizonytalanság, háború, visszaesés, stb. stb... minden nap halljuk. Ebben a környezetben minden szem a Fedre szegeződik, amelynek feladata az infláció megfékezése és a fő fegyverének - a kamatlábaknak - a recesszió elkerülése. De ahogy a gazdasági horizont homályosodik, a szakértők más irányba kezdenek nézni. Ebben a helyzetben kulcsfontosságú tényező lesz a Fed jövőbeli intézkedései. Az infláció elszabadult, a benzin átlagosan 5 dollár gallononként az Egyesült Államokban, és a tőzsde zuhanása miatt minden szem a központi bankra és annak elnökére, Jerome Powellre szegeződik.

Mindezt szem előtt tartva valószínűleg itt az ideje megfontolni az osztalékrészvényekbe való beszállást. Ezek olyan részvények, amelyek megvédik a befektetési portfóliót azáltal, hogy a piaci mozgásoktól függetlenül értékes jövedelemforrást biztosítanak.

Ma két olyan részvényt mutatunk be, amelyek különösen érdekesek a magas, 9%-os osztalékhozamuk miatt.

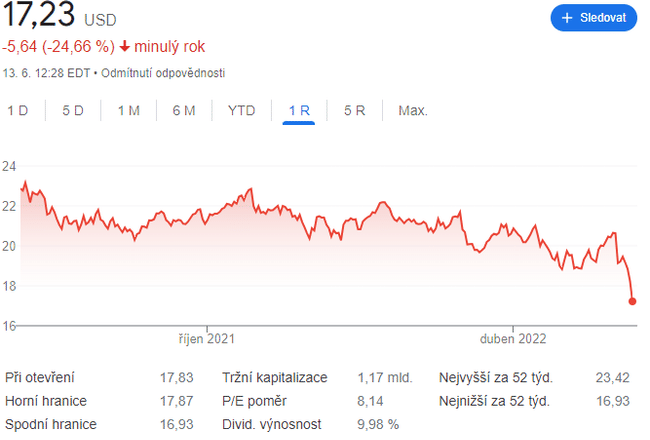

Crestwood Equity Partners $CEQP

Kezdjük a Crestwood Equityvel, amely egy energetikai cég. Ez a társulás korlátolt felelősségű társaságként működik az energiaiparban, és három régióra összpontosít: a Marcellus-kőzetre, az Appalache egyik fő földgázképződményére; a Williston- és Powder River-kőzetmedencére a Texas és Új-Mexikó határán; a Delaware-medencére; és a Barnett-kőzetre. Crestwood egy olyan vállalat, amely földgáz, földgáz-folyadékok és nyersolaj gyűjtésével, szállításával és tárolásával foglalkozik.

A vállalat teljes bevétele 22. első negyedévben 1,58 milliárd dollár volt, ami lenyűgöző, 53%-os növekedést jelent az előző negyedévi 1,03 milliárd dollárhoz képest. A vállalat végül részvényenként 4 centes negyedéves nettó veszteséget könyvelt el, ami sokkal jobb eredmény, mint a 21. negyedévi 86 centes részvényenkénti veszteség.

A részvény igazi vonzereje a befektetők számára nem a részvény bevétele, hanem az osztalék. A Crestwood legutóbbi bejelentésében 5%-kal, törzsrészvényenként 65,5 centre emelte a kifizetés mértékét. Ez volt az első emelés a 2020. februári negyedév óta, és az osztalék éves szinten 2,62 dollárral számolva most 9,2%-os hozamot jelent. Ez 4,5-szerese az S&P 500-as indexben szereplő vállalatok átlagos osztalékának - és ami még fontosabb, ez magasabb hozam, mint a 8,6%-os éves inflációs ráta.

Justin Jenkins elemző a Raymond James számára a részvényekről szóló beszámolójában azt írja: "A CEQP egy sor stratégiai intézkedés révén javította kockázati profilját, legutóbb a Bakken/Permian G&P eszközök konszolidálásával és a forgalmazás növekedésének újraindításával. Bár a 22. negyedév "szünetelt", a működési tőkeáttétel az éves várakozásokat magasabbra tolja, és az M&A szinergiák és a pénzügyi rugalmasság további katalizátorokat jelenthetnek idén. Bár az OAS-tőke túlsúlya nem szűnt meg, a CEQP 2023E-ben 8x EV/EBITDA alatt kereskedik, ami meggyőző belépési pont, különösen többéves időtávlatban."

KKR Real Estate Finance Trust $KREF

A következő a Real Estate Finance Trust, egy REIT-alap. Ezek a vállalatok az osztalékfizetők között az örökös élvonalba tartoznak, mivel kifizetéseik jellemzően a részvényeseknek történő eredmény-visszafizetéssel kapcsolatos szabályozási követelményeknek való megfelelést szolgálják. A KKR az ingatlanok széles skálájára vásárolt és finanszírozott hiteleket, többek között többlakásos lakóépületekre (a portfólió 48%-a), irodahelyiségekre (a portfólió 27%-a) és élettudományi létesítményekre (a teljes portfólió 10%-a). A vállalat portfóliója jelenleg 7,1 milliárd dollárnyi hitelállományt tartalmaz, amelynek 99%-a elsőbbségi hitel.

A vad ingatlanpiac az elmúlt hónapokban támogatta a KKR-t, és a vállalat hígított részvényenkénti 47 centes felosztható nyereségről számolt be 22 első negyedévében. Ennek alapja a 29,8 millió dolláros teljes felosztható nyereség volt. Az egy részvényre jutó teljes nyereség alacsonyabb volt, mint a 21. negyedévben jelentett 55 cent, de még így is elegendő volt a vállalat osztalékának finanszírozására, amelyet törzsrészvényenként 43 centben állapítottak meg.

A vállalat 2019 óta stabilan ezen a szinten tartja az osztalékot, ami figyelemre méltó eredmény, tekintve, hogy a COVID-válság legsúlyosabb időszakában sok vállalat csökkentette az osztalékfizetést. A jelenlegi szinten az osztalék törzsrészvényenként évi 1,72 dollár, és szilárd 9,4%-os hozamot biztosít. Ez sokkal magasabb hozam, mint amit a befektetők a kincstárjegyek vagy az "átlagos" osztalékfizető részvények esetében találnak, és jóval az infláció előtt jár.

Mindkét esetben érdekes részvényekről van szó. De mindig érdemes észben tartani, hogy a magas osztalék nem feltétlenül jó dolog. Ezért további elemzésre van szükség.

Ha tetszenek a cikkeim és a bejegyzéseim, nyugodtan dobj egy követést 😇 Köszönöm! 🔥

Jogi nyilatkozat:Ez semmiképpen sem befektetési ajánlás. Ez pusztán az én összefoglalóm és elemzésem, amely az internetről származó adatokon és néhány más elemzésen alapul. A pénzpiaci befektetések kockázatosak, és mindenkinek saját döntései alapján kell befektetnie. Én csak egy amatőr vagyok, aki megosztja a véleményét.