A jelenlegi viharos időkben a vállalatoknak nehéz lehet megmaradni azon a szinten, ahol körülbelül hat hónappal ezelőtt voltak. A vezetőséget is gyakran nehéz döntés meghozatalára készteti, ami az osztalékcsökkentés minden bizonnyal az. A befektetők nem szoktak túlságosan örülni ennek... De vannak olyan vállalatok is, amelyek a másik irányba is elmehetnek. Az Altria egy ilyen példa.

Másrészt az emelkedő osztalék is jelenthet bajt. A cigarettagyártó Altria Group $MO esetében azonban a kifizetés a közelmúltbeli emelés ellenére is biztonságosnak tűnik.

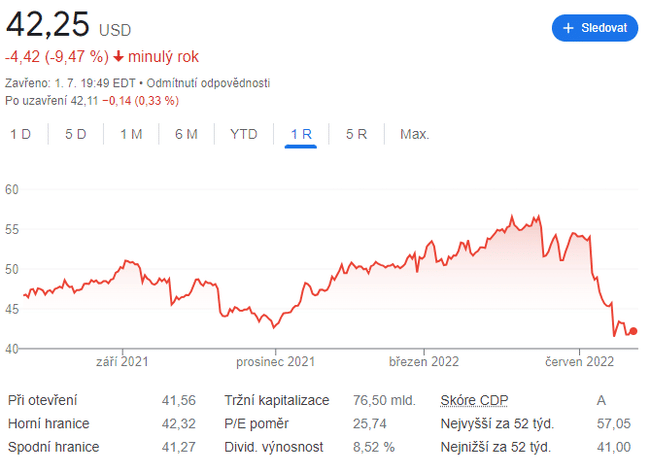

Az Altria, amelynek hozama most 8,6% körül van, szemben a május 10. körüli 7%-kal, a június végi rossz híreket követően, amikor az Élelmiszer- és Gyógyszerügyi Hivatal betiltotta a Juul Labs összes vape-termékét az Egyesült Államokban. Az Altria 2018-ban mintegy 13 milliárd dollárt fizetett a Juulban lévő kisebbségi - körülbelül egyharmados - részesedésért.

Június 22-én, a hír megjelenésekor az Altria részvényei mintegy 9%-ot veszítettek, és 41,50 dolláron zártak, valamivel alacsonyabban, mint ahol pénteken zártak. Az FDA Juulra vonatkozó tilalmát a vállalat fellebbezéséig felfüggesztették.

Az Altria számára nem idegenek a problémák a Juulba történő befektetésével kapcsolatban. 2020 elején például a vállalat bejelentette, hogy 4,1 milliárd dollár nem készpénz jellegű, adózás előtti értékvesztést hajtott végre a Juulba történt befektetésével kapcsolatban. Egy akkori közleményben a vállalat az értékvesztést elsősorban a Juul ellen indított "megnövekedett peres eljárásoknak" tulajdonította.

Mégis, az Altria osztaléka "létfontosságú a befektetői bázis számára" - mondja Chris Growe, a Stifel ügyvezető igazgatója, aki a vállalat részvényeit követi. "A részvényeik szempontjából ez elengedhetetlen, és szerintem a befektetők ezt várják el." Az Altria rendszeresen emeli negyedéves osztalékát - a kedvezőtlen tényezők ellenére.

https://www.youtube.com/watch?v=Mb8L01jM0x0

Growe úgy véli, hogy az osztalék biztonságban van, mondván, hogy az Altria agresszív árakat szabott termékeire, ami "több mint ellensúlyozza a volumencsökkenést". "A nyereségük és a szabad cash flow-juk minden évben növekszik" - teszi hozzá. Az általánosan használt szabad cash flow számítás a működési pénzeszköz mínusz a tőkekiadások. Az Altria működési cash flow-ja megközelítőleg 8,4 milliárd dollár volt. A tőkekiadásokra szánt 170 millió dollár levonása után körülbelül 8,2 milliárd dollár marad osztalékra és részvényvisszavásárlásra.

Ugyanakkor az a képesség, hogy az Altria folyamatosan a volumencsökkenés mértéke fölött tudja tartani az árakat, biztosíthatja, hogy az Altria továbbra is növelni tudja bevételeit, nyereségét és osztalékát. Tavaly a vállalat mintegy 6,4 milliárd dollárt fizetett ki osztalékként, ami a részvényeseknek visszafizetett több mint 8,1 milliárd dollár jelentős része. Az Altria egy áprilisi nyilatkozatában azt mondta, hogy hosszú távú célja, hogy az egy részvényre jutó korrigált eredmény 80%-ának megfelelő osztalékfizetési arányt érjen el.

Jogi nyilatkozat: Ez semmiképpen sem befektetési ajánlás. Ez pusztán az én összefoglalóm és elemzésem, amely internetes adatokon és számos más elemzésen alapul. A pénzpiaci befektetések kockázatosak, és mindenkinek saját döntései alapján kell befektetnie. Én csak egy amatőr vagyok, aki megosztja a véleményét.