Európa lassan stratégiai partnereket keres, hogy segítsen elvágni az Oroszországból érkező olaj- és gázszállításokat. Ma nem fogom értékelni, hogy Európa lépései sikeresek-e vagy sem, de megnézek Önökkel együtt egy olyan erőtlen szereplőt, amely idén még nem mutatta meg valódi növekedési potenciálját. Eközben a $BP részvények még mindig elég olcsónak tűnnek, a vállalatnak jelentős stratégiai partnerkapcsolata van, és kövér osztalékot fizet a Chevronhoz hasonló cégek P/E-jének fele mellett. Akkor miért nem nyújtott még erős teljesítményt a vállalat, mint a versenytársai?

$BP teljesítménye

A BP, azaz a British Petroleum egy brit energetikai vállalat, amely elsősorban kőolajtermékekkel, földgázzal és fotovoltaikával foglalkozik. Lehet, hogy a BP 2022-ben elmarad amerikai olaj- és gázipari társaitól, de ez a közeljövőben nem biztos, hogy így lesz, mivel Európa igyekszik leszokni az Oroszországból származó olajtól és gáztól való függőségéről.

A$BP egy brit energetikai vállalat, amely az Egyesült Királyságban terjeszkedik, és nem csak tisztán olajra és gázra fogad, hanem erős szereplője a zöld hidrogénnek, és a megújuló energiapiac egyik jövőbeli szereplője.

- Röviden összefoglalva az alábbiakban csatolt videóból👇

- Egyelőre a $BP várhatóan 30%-kal magasabb bevételt jelent 2022-ben, mint az előző évben, és az EPS is gyorsan emelkedhet.

- A$BP a jelenlegi árfolyamon akár 32%-kal olcsóbban kereskedik, mint versenytársai.

- A $BP részvényei zsíros osztalékot fizetnek (4,5%).

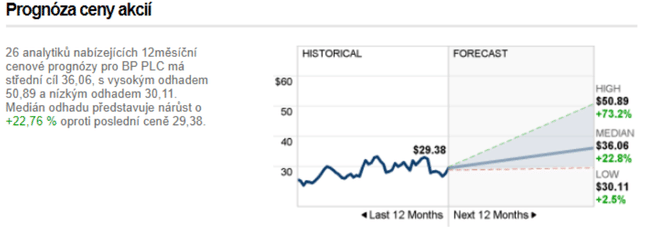

- Az elemzők idén akár 23%-os emelkedési potenciált látnak az $BP részvényekben.

Ezt az adatot a következő videóból vettem: (149) Buy This Cheap Oil Stock for Big Dividends, Value & Upside Potential? - YouTube

Most térjünk át az én személyes véleményemre.

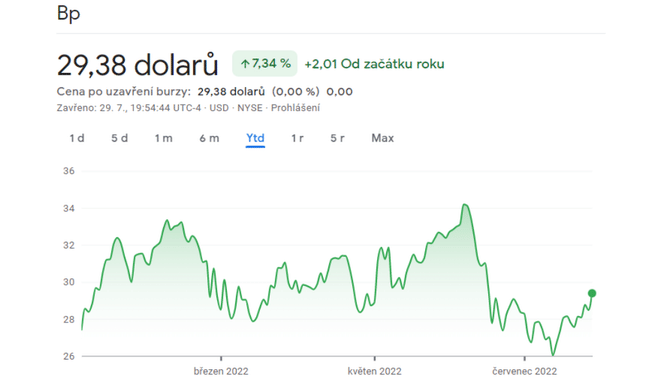

Ha megnézzük a vállalat évközi teljesítményét, ránézésre is egyértelmű, hogy az ATH már réges-régen történelem. A vállalat 2020-ban találta meg a mélypontját, ahonnan több mint 87%-kal pattant vissza, ami igen tiszteletre méltó, de a versenytársaihoz képest elhanyagolható.

Amint a BP részvényárfolyamának idei grafikonján látható - az árfolyam meglehetősen lapos, és nem nyújt semmilyen extra teljesítményt.

Az eddigi gyengébb növekedésnek 4 oka van:

- A vezetésnek nem volt világos profitorientált elképzelése.

- Az orosz eszközök leírása - a BP úgy döntött, hogy a háború következtében eladja a Rosznyeftben lévő 20%-os részesedését - a BP részesedését idővel megvásárlóknak pénzügyi kompenzációt kell nyújtaniuk.

- Politikai balhé az egész EU-ban.

- A vállalat a megújuló energiaforrásokra való áttérésre összpontosít, míg a versenytársak a jelenlegi magas olaj- és gázkeresletből profitálnak.

Miért változhat ez a közeljövőben?

A növekedés egyik fő katalizátora - Az európai műveletek ereje

A BP részvényes a Transz-Adria gázvezetékben, és hasonlóan részesedéssel rendelkezik Azerbajdzsán legnagyobb gázmezőjében. A Déli Gázfolyosó részét képező transzadriai csővezeték az azerbajdzsáni Shah Deniz mezőről szállít földgázt Európába.

- A BP az azerbajdzsáni Köztársaság állami olajvállalatával együtt az egyik fő részvényes.

- A$BP 20%-os részesedéssel rendelkezik ott, és közel 30%-os részesedéssel a Shah Denizben, ráadásul ez nagyszerű abból a szempontból, hogy Európa új, Oroszországon kívüli gázszállítókat akar, ami segítheti a növekedést.

Az európai gázárak emelkedésével ez a részesedés, valamint a TAP-vezetéken keresztül történő gázszállítás lehetősége hatalmas bevételi lehetőséget jelentett a BP számára, mind az azonnali árak realizálása, mind a kedvező jövőbeni szállítási szerződések megkötése révén.

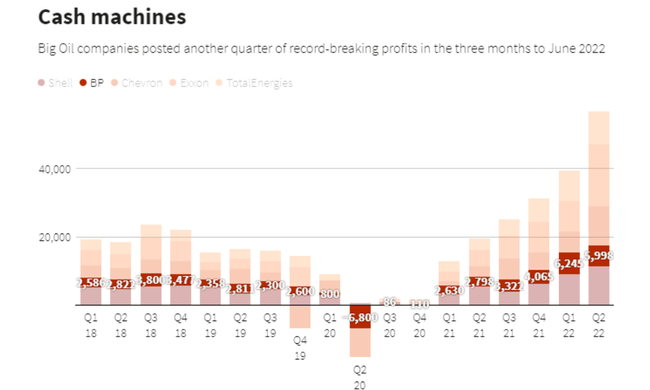

A BP várhatóan kedden teszi közzé legutóbbi negyedéves jelentését, amelyből egy kicsit tisztább képet kaphatunk a vállalat teljesítményéről.

Mit fogunk gondolni - a piros számok láttán a legtöbb befektető azonnal sarkon fordulna és továbbállna... De 👇

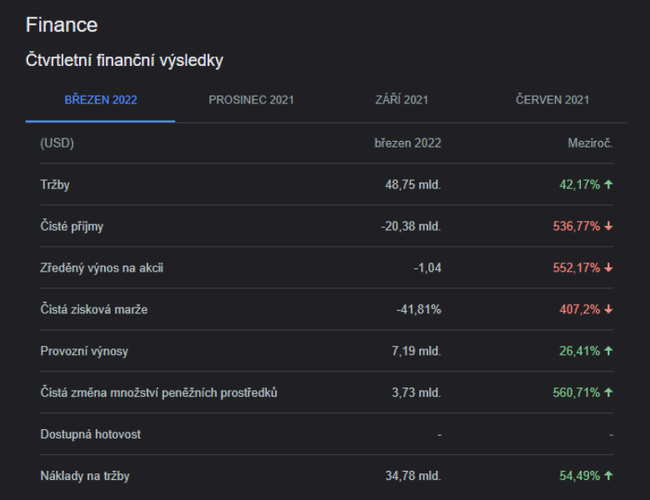

Ez csak egy rövid távú kitérő - a BP jelentős, 24 milliárd dolláros nem készpénzes költséget vállalt, ami megmagyarázza a 22. negyedévben jelentett 20,384 milliárd dolláros nettó veszteséget. A vállalatnak ezt a költséget a megszűnt oroszországi üzletágán keresztül kellett kifizetnie.

Annak bizonyítására, hogy ez csak rövid távú probléma volt, további elemzői előrejelzéseket mutatok:

Következtetés

A BP egy európai olaj- és gázipari vállalat, amely zavaros stratégiája miatt hatalmas P/E-csökkenést tapasztalt. A vállalatot súlyosan érintette az orosz eszközök leírása, és jelenleg 5 alatti P/E arányon kereskedik. A BP az elmúlt évben szép, 26 és 34 dollár közötti kereskedési sávot alakított ki, és arra számítok, hogy a nyereségesség továbbra is magas marad a magas energiaárak és az európai földgázszűkület miatt. Véleményem szerint a vállalat nagy hasznát veheti annak, hogy Európa más olaj- és gázszállítókat akar, ami a BP számára hasznosnak bizonyulhat az azerbajdzsáni jó partnerségek alapján. A $BP még mindig olcsónak tűnik, és van egy kövér osztalék, amely soha nem fog elveszni a portfólióban. Akit érdekelt a cikk, az mindenképpen tartsa szemmel a vállalat holnapi legújabb negyedéves jelentését, amely már sokkal pozitívabbnak ígérkezik.

Kérdések az olvasókhoz:

- Ön befektet a $BP-be?

- Hogyan hat rád a vállalat?

- A holnapi eredményjelentés erős növekedési hajtóerő lesz?

Felhívjuk figyelmét, hogy ez nem pénzügyi tanácsadás. Minden befektetésnek alapos elemzésen kell átmennie.