A Starbucks $SBUX-t valószínűleg senkinek sem kell hosszasan bemutatnom. Ami azonban meglepő volt, az a 2022-es 3Q eredményük, amely a várakozásokat meghaladta, és ezért a jelenlegi árfolyamon közelebbről is megvizsgálhatjuk ezt a vállalatot egy lehetséges befektetés szempontjából.

Egy pillantás a Starbucksra.

A $SBUX rövid leírása

AStarbucks Corporation leányvállalataival együtt világszerte pörkölő, forgalmazó és kiskereskedő kávékülönlegességekkel foglalkozik. Ez még nem minden, mivel a márkájukat kihasználják, és a védjegyeiket licencelt üzleteken, valamint élelmiszer- és élelmiszer-üzletekben is engedélyezik. Ami az üzletek számát illeti, a világ minden táján már most is nagyon érdekes számmal rendelkeznek: Észak-Amerikában több mint 16 000 (üzemeltetett és licencelt), nemzetközi szinten pedig több mint 17 000 (üzemeltetett és licencelt) üzlettel.

3Q/2022

Az utolsó negyedév érdekes volt a vállalat számára, mivel az eredmények a várakozásokat meghaladóan alakultak, mind az eladások, mind az új üzletnyitások tekintetében.

- A világszerte ismert kávézólánc 318 új üzletet nyitott, összesen közel 35 000 helyen világszerte.

- A kedden bejelentett eredmények szintén örömteli eredmények voltak, a teljes bevétel 8,7%-kal, 8,15 milliárd dollárra nőtt az előző évhez képest.

- A globális összehasonlítható bolti eladások 3%-kal nőttek a harmadik negyedévben.

- Észak-Amerikában az összehasonlítható bolti eladások 9%-kal nőttek.

- Az aktív Starbucks Rewards tagság az Egyesült Államokban a negyedév során 13%-kal, 27,4 millió tagra nőtt.

- A 4Q-ra vonatkozó várakozások azonban pesszimistábbak, és a menedzsment szerényebb forgalomcsökkenésre számít, ami érthető, mivel a nyár véget ér, és így kevesebb lesz az utazás.

- Kína szintén kérdőjelet jelent számukra, mivel a harmadik negyedévben 44%-kal csökkentek az összehasonlítható kínai áruházi eladások, főként a COVID-19 korlátozott tranzakciók csökkenése miatt.

A Kínával kapcsolatos utolsó pont ellenére a vállalat optimista a kilátásokkal kapcsolatban, és Rachel Ruggeri pénzügyi igazgató ezt a véleményét ki is fejezte:

Továbbra is nagyon bízunk a kínai fogyasztói gazdaság rugalmasságában és dinamizmusában. A kínai kávépiac még nagyon korai szakaszban van, és hosszú növekedési pálya áll előtte.

A kínai piacot már most is a hosszú távú növekedés kulcsfontosságú katalizátorának tekintik, és a Jefferies elemzője, Andy Barish szerint a Starbucks részvényei rövid távon valószínűleg visszafogottak maradnak, mivel a vállalat előkészíti a terepet az új vezérigazgató 2022-ben történő alkalmazására.

Kérdőjelek e viszonylag stabil vállalat számára az olyan globális problémák, mint az emelkedő infláció, a növekvő munkaerőköltségek és a COVID-19 világjárvánnyal kapcsolatos tartós aggodalmak. A kockázat/nyereség arány jelenleg nem elég jó az "érték" befektetők számára, és ha az amerikai részvénypiac jelentősebb korrekciós szakaszba lép, a részvények árfolyama sokkal alacsonyabb szintekre kerülhet.

Forrás.

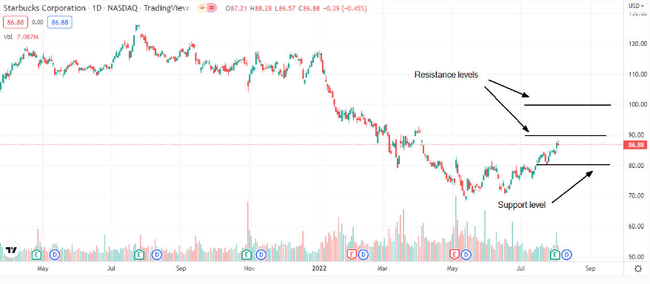

Ahogy a grafikonon is láthatjuk, jelenleg a 85-6 dolláros szint körül vagyunk. A támasz a 80 dolláros szinten van, ha az árfolyam 80 dollár alá esik, a következő megálló valószínűleg 70 dollárnál lesz. Másrészt az ellenállás 90 dollárnál van, ha az árfolyam e szint fölé emelkedik, a következő megálló akár 100 dollár is lehet.

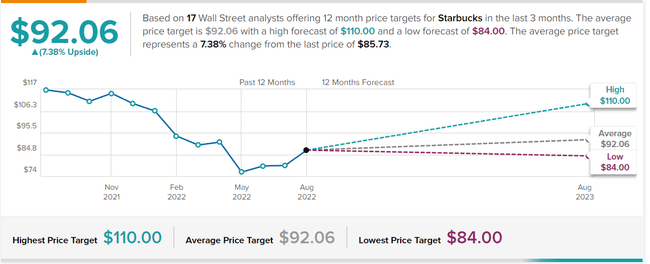

A TipRanks 17 elemzője szerint az átlagos részvényenkénti árfolyam 92 USD, az alsó szint 84 USD, ami lényegében a jelenlegi szint, a felső pedig 110 USD 12 hónapos időtávlatban.

Erősségük a hűségprogramjukban is rejlik, ahol, mint említettem, több mint 27 millió tagjuk van, és nincs kétségem afelől, hogy ez a szám növekedni fog. Ez a közönség egyre inkább alkalmazkodik a digitális rendeléshez. A növekedési előrejelzések 2030-ig évente átlagosan 9-12%-os növekedést prognosztizálnak, ami igazán szép szám.

Pénzügyek

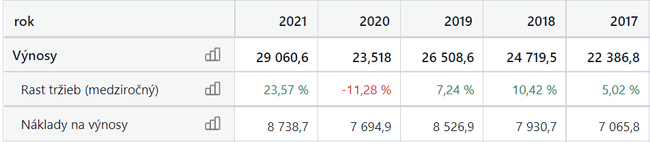

Amint láthatjuk, a számok már a COVID előtti értékeket érik el. A több mint 4 milliárdos nyereség is már a COVID előtti szinten van.

Forrás.

Amennyire én nézem ezt a céget, az üzleti modelljüket nehéz megkérdőjelezni véleményem szerint, és a licencelés is segít nekik, hogy szépen egy erősebb márkává váljanak, valamint a hűségprogramjuk és a tagok megtanulják, hogy digitálisan rendeljenek, és a megrendelések több mint felét teszik ki, ami igazán örömteli a Starbucks számára. Ami az árfolyam előrejelzését illeti, több elemző is egyetért abban, hogy az árfolyamnak 92-95% körül kellene lennie a dollárhoz képest, ami a jelenlegi árfolyamhoz képest szép százalékos érték, másrészt viszont a bizonytalanság időszakában vagyunk, és egy esés sem kizárt, és ha a 80 dolláros érték nem áll meg, akkor a 70 dollár körüli ársávban a következő támaszig való esés is teljesen reális. Én inkább alapvetően vizsgálom a vállalatokat, és számomra a Starbucks mindenképpen érdekes, bár a COVID ismét szépen megzavarhatja az üzletmenetüket, így ezt figyelembe kell venni, és talán még több kutatást kell végezni a befektetés előtt, mivel ez nem befektetési ajánlás, csak egy lakossági befektető véleménye.