A Google a világ abszolút technológiai vezetői közé tartozik. De sokkal több pilléren áll, mint azt a legtöbben gondolják. Ez szupererős és stabil, de emiatt több fronton is támadásoknak van kitéve. Mégis, valószínűleg ez az egyik legjobb részvény. A kérdés azonban az: A Google még mindig jó vétel a jelenlegi árfolyamon?

Főbb sajátosságok

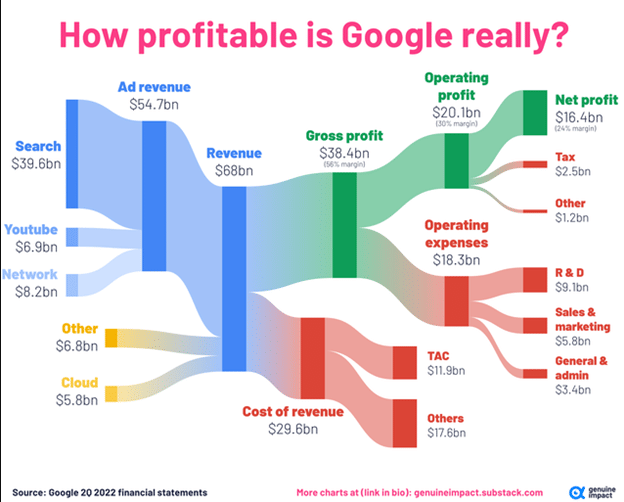

Mindenki ismeri a böngészőjét és a keresőmotorját - így egyértelmű, hogy a Google kereső a Google $GOOG bevételének több mint felét adja. De a YouTube és a felhőből származó bevételek sem elhanyagolhatóak. A Google sem marad el a versenytársaktól, negyedévente közel 10 milliárd dollárt költ K+F-re (kutatás-fejlesztésre).

A Google kereső hatalmas árkot (versenyelőnyt) birtokol, és mivel a világon egyre több ember csatlakozik az internetre, a Google keresési bevételei nem úgy néznek ki, hogy csökkenni fognak. Másrészt a YouTube egyre több nézőt harap le a Twitchről streamelve.

Emellett a Tiktok kemény konkurenciát jelent a Shorts számára. Ahogy természetesen a Reels is az Instagramon.

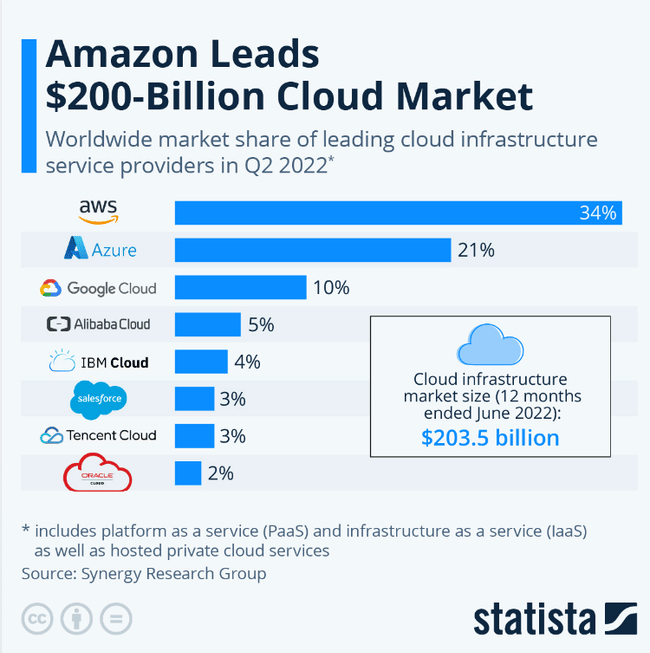

AGoogle felhőszolgáltatása nagyjából 10%-os piaci részesedéssel rendelkezik a 203,5 milliárd dolláros, gyorsan növekvő iparágban. Az AWS (34%) és az Azure (21%) mögött a felhő a harmadik legnagyobb szereplő az iparágban.

A Google folyamatosan újít, hogy megőrizze piaci részesedését, és a vizesárok nem csökken.

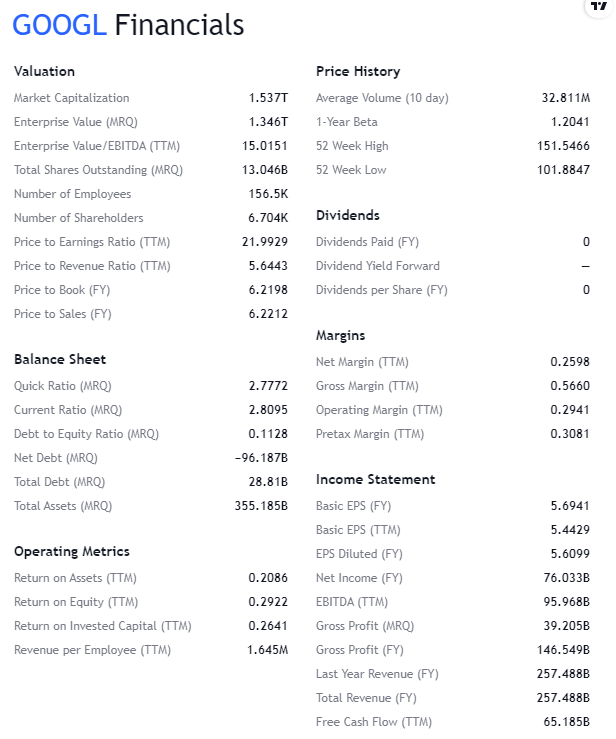

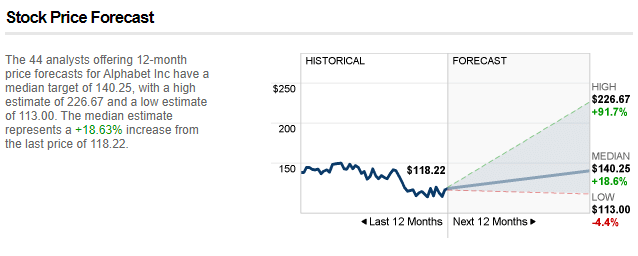

Bár a 21,9-es P/E és a 6,2-es P/B magas lehet, a prémium még mindig kezelhetőnek tűnik számomra. Bár az értékbefektetők valószínűleg meg fognak kövezni.

A Google a felvásárlások során is szépen használja a cash flow-t. Megemlítem a FitBitet, amely a viselhető eszközök egyik főszereplője.

Split

A július 15-i piaczárás után a vállalat végrehajtotta az Alphabet részvényeinek 20:1 arányú felosztását. A Google részvényei 5%-kal emelkedtek a részvényfelosztás óta.

Hosszú távon a Google-részvények felosztása kikövezheti az utat a technológiai óriás számára, hogy bekerüljön a Dow Jones ipari átlagába. A Google részvényei vonzóbbak lehetnek a kisbefektetők számára.

Downside

Az egyik fő probléma a legerősebb fegyverük lehet. A Google Androidnak köszönhetően, amely a világszerte értékesített készülékek részét képezi, a Google Play a bevételek növekedésének motorja.

A hatóságok azonban 2021 szeptemberében úgy döntöttek, hogy az Apple-nek engedélyeznie kell a mobilalkalmazások fejlesztőinek, hogy külső fizetési módokra irányítsák át a vásárlókat, eleget téve ezzel az Epic Games által egy éves bírósági csatában kért végzésnek. A Google politikáját is vizsgálják. Ők lesznek a következők a sorban?

A Google 2021-ben közölte, hogy a Play Store szolgáltatásainak díjai 30%-ról 15%-ra csökkennek. A lépés csökkentette a bevételt.

Az Igazságügyi Minisztérium 2020 októberében trösztellenes pert indított a Google ellen. A DOJ azzal vádolta a Google-t, hogy az internetes keresés és a kereséssel kapcsolatos hirdetések monopolizálásával károsította a versenyt és a fogyasztókat. Hatalmas készpénzállományának köszönhetően a Google részvényei mentesültek az Európai Unió által trösztellenes okokból kiszabott három, összesen 9,3 milliárd dolláros bírság alól.

https://www.youtube.com/watch?v=0NK-rlCJGEM

A Google felajánlotta, hogy reklámtechnológiai üzletágának egyes részeit az anyavállalat, az Alphabet alá tartozó különálló vállalatba szervezi ki, hogy elhárítsa az Igazságügyi Minisztérium második várható trösztellenes perét.

Mi a helyzet veled? Ön szerint a Google a legkézenfekvőbb választás, vagy feleslegesen drágának tartja?

Ha tetszenek a cikkeim és bejegyzéseim, nyugodtan dobj egy követést. Köszönöm! 🔥

Jogi nyilatkozat: Ez semmiképpen sem befektetési ajánlás. Ez pusztán az én összefoglalóm és elemzésem, amely az internetről származó adatokon és néhány más elemzésen alapul. A pénzpiaci befektetések kockázatosak, és mindenkinek saját döntései alapján kell befektetnie. Én csak egy amatőr vagyok, aki megosztja a véleményét.