A Shopify $SHOP valószínűleg nem szorul különösebb bemutatásra egyetlen befektetőnek sem. A befektetők ismét "okosodtak" és a technológiai részvényekre összpontosítottak, miután néhány technológiai óriás, például a Google érdekes eredményeket ért el. Az infláció enyhülésével kapcsolatos várakozások is a javukra szólnak.

Egy pillantás a Shopify-ra.

Ami a vállalat negyedéves eredményeit illeti, azok meglehetősen gyengék voltak, illetve nem feleltek meg a vállalat és az elemzők várakozásainak.

A Shopify rövid meghatározása

AShopify Inc. kereskedelmi vállalat kereskedelmi platformot és szolgáltatásokat nyújt Kanadában, az Egyesült Államokban, Európában, a Közel-Keleten, Afrikában, Ázsia és Latin-Amerikában. A vállalat platformja lehetővé teszi a kereskedők számára, hogy termékeiket különböző értékesítési csatornákon keresztül jelenítsék meg, kezeljék, forgalmazzák és értékesítsék. Lehetővé teszi továbbá a termékek és a készletek kezelését, a megrendelések és a fizetések feldolgozását, a megrendelések teljesítését és szállítását, az új vevők és az ügyfélkapcsolatok kiépítését, a termékek beszerzését, az elemzések és a jelentések használatát, a készpénz, a fizetések és a tranzakciók kezelését, valamint a finanszírozáshoz való hozzáférést. Egyedi témákat és alkalmazásokat is értékesít, domain név regisztrációval és különböző üzleti megoldásokkal, amelyek közé tartozik a fizetés elfogadása, a szállítás és a működőtőke biztonsága.

Pénzügyi eredmények $SHOP

A vállalat bevételei - 16%-kal 1,3 milliárd dollárra nőttek (ami jelentős lassulás az előző negyedévi 57%-os növekedéshez képest).

A korrigált nettó veszteség - 38,5 millió dollár, szemben az előző negyedévi korrigált nettó nyereséggel - 284,5 millió dollárral.

Részvényárfolyam - körülbelül 70%-kal alacsonyabb az elmúlt évben, és mindössze 7,5-szeres várható nyereséggel kereskedik 2022-ig. Ami jelentős csökkenés és lehetőség, mivel 2019-2021 között 20-40x-es többszörös volt.

Azt azonban nem szabad elfelejtenünk, hogy a Shopify üzletmenetét jelentősen befolyásolta a COVID-19 világjárvány, akár pozitívan, amikor a volumenük növekedett, akár a zárlatok idején, amikor a fogyasztók kénytelenek voltak online vásárolni, akár jelenleg ebben a negyedévben negatívan, a világjárvány visszahúzódása miatt. Azonban, mint azt többen is tudjuk, elég sokan beszélnek arról, hogy a járvány ősszel ismét "visszatér", ami a Shopify kezére játszhat.

A negyedévek közötti visszaesés minden bizonnyal a gyengébb teljesítménynek és a fizikai vásárlásnak is köszönhető, ahogyan azt korábban említettem. Nem szabad azonban elfelejteni azt a fontos tényt, hogy a vállalat jelentős összegeket fektet be saját értékesítési hálózatának kiépítésébe, ezért az elemzők gyengébb következő negyedévet várnak, de tudjuk, hogy ezek a beruházások hosszú távon pozitívnak és nyereségesnek bizonyulnak.

Forrás.

Annak ellenére, hogy a vállalat mintegy 70%-kal maradt el a tavalyi évtől, a vállalat továbbra is halad előre. Hogy egy kis ízelítőt adjak, az ügyfélkörük a pandémia előtti szinthez képest a kétszeresére nőtt, ami igazán érdekes növekedés. 2021-re valamivel több mint 175 milliárd dolláros bruttó áruértéket értek el, amivel majdnem fele akkorák, mint az Amazon, ami már most is nagyon érdekes pozíció.

A Shopify és más vállalatok számára is problémát jelent a bevételek növekedésének lassulása és a GDP több egymást követő negyedévben tapasztalható csökkenése az Egyesült Államokban, miközben a másik oldalon gyorsan emelkedik az infláció, amely 40 éves csúcson van, és nyomást gyakorol a háztartásokra. Amit azonban a COVID-nak el kell ismernünk, az az online vásárlással kapcsolatos meglehetősen gyors átállás és alkalmazkodás, ami minden bizonnyal a vállalat kezére játszik. Én személy szerint ezt látom a környezetemben és az idősebb lakosság körében, és nincs kétségem afelől, hogy az Egyesült Államokban minden bizonnyal még inkább elfogadják az "idősebb", nem hívő generáció tagjai, akik esetleg ellenálltak vagy nem hittek az online vásárlásban. A vállalat jövőbeli növekedése mögött szintén a vállalat eszközeinek kell állniuk, mint például: egy szoftvereket és elemző eszközöket tartalmazó termékcsomag azoknak a vállalatoknak, amelyek anélkül szeretnének növekedni, hogy például az Amazon platformjának részei lennének.

Forrás.

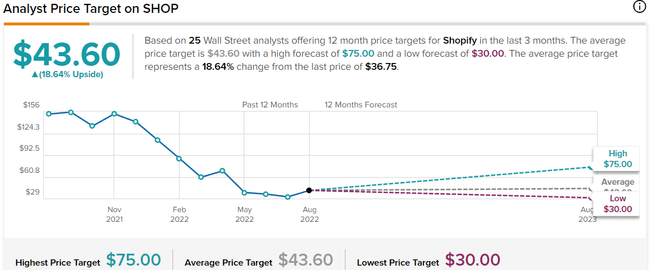

Amint látjuk, 25 WallStreet-elemző előrejelzése szerint az árfolyamnak valahol 43-45 dollár között kellene lennie, az optimista változatban pedig valahol 75 dollárig. 12 elemző VÁSÁRLÁS véleményt mond, 13 pedig HOLD.

Forrás: Yahoo.Finance

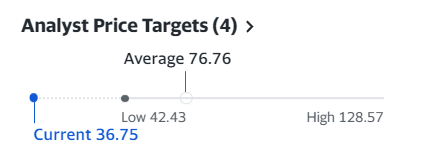

Ez a Yahoo előrejelzése sokkal optimistább, ahol az elemzők a részvényenkénti átlagárat akár 76 dollárra, a High pedig akár 128 dollárra teszik. Személy szerint én ezt inkább a Tipranksnak látom, mivel ahogy fentebb írtam, a következő negyedév bizonytalan lesz, mivel ezekbe az értékesítési csatornákba fektetnek be, és az inflációs aggodalmak és az általános bizonytalan világhelyzet meglehetősen negatívan hat a részvénypiacokra.

Forrás: Money.Cnn

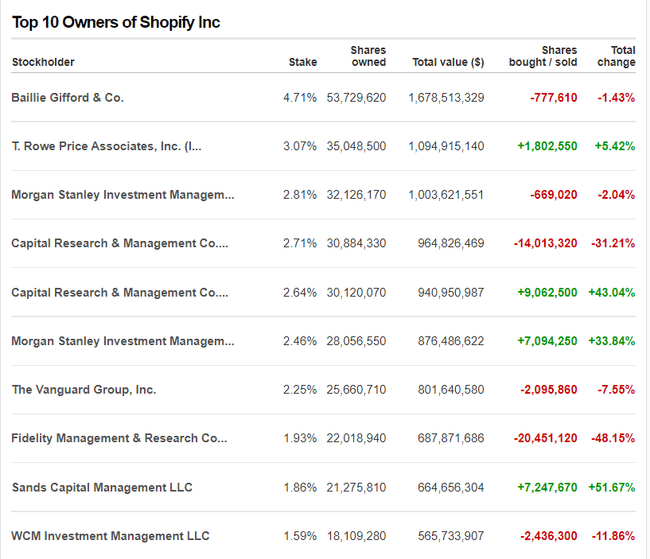

Amint a táblázatból láthatjuk, a részvénytulajdonosok között olyan érdekes alapok vannak, mint a T. Rowe, a Morgan Stanley, a Capital Research, a Vanguard és mások. A változások különösen érdekesek: a T.Rowe 5%-kal növelte pozícióját, a Capital Research valószínűleg változtatásokat hajt végre az alapokon belül, és a Morgan Stanley is.

Számomra személy szerint ez egy érdekes cég, első kézből próbáltam ki a szolgáltatásaikat, mivel kipróbáltuk a dropshippinget és nagyon jó szolgáltatást nyújtottak. Természetesen olyan cégekkel versenyeznek, mint a SalesForce vagy a BigCommerce, de véleményem szerint erős pozíciót építenek ki, amit az a szám is bizonyít, hogy az áruk bruttó értékét tekintve már majdnem a felét teszik ki az Amazonnak. Minden befektetőnek saját magának kell döntenie, de szerintem a vállalat most érdekes értéken van, mivel körülbelül 70%-kal alacsonyabb, mint egy évvel ezelőtt, ami érdekes, de ezt ne tekintse befektetési tanácsnak, csak lakossági elemzésnek.

Ha tetszett ez a bejegyzés, akkor kövessetek :)