A Nexa Resources $NEXA alig 850 millió dolláros piaci kapitalizációjával a legtöbbek számára ismeretlen vállalat lehet. Ebben a cikkben szeretném bemutatni Önöknek, és megnézni ennek az alulértékelt vállalatnak a jövőjét, amely most nagyszerű befektetési helyzetben lehet. Számos elemző szerint a vállalat előtt növekedési potenciál áll, amelyet a világ cink, ólom, arany és egyéb nyersanyagok iránti igénye, valamint egy újabb bánya beindítása hajt felfelé.

Nexa Resources $NEXA

A Nexa Resources bányászati társaságként működik. A vállalat cinket, rezet, ezüstöt, ólmot, aranyat és kénsavat állít elő, finomít, dolgoz fel és értékesít. A Nexa Resources a brazíliai vegyipar, petrolkémia, gumiipar, cellulózipar, kohászat, bányászat, mezőgazdaság és más iparágak számára nyújt szolgáltatásokat. A vállalat gyökerei azonban Luxemburgban vannak.

Miért tűnik vonzónak a vállalat?

- A Nexa Resources cinkbányákat üzemeltet Dél-Amerikában, és egy új brazíliai bánya jelenleg teljes termelésbe áll.

- A részvényekkel mindössze az első félévi évesített nyereség 2,5-szeresén kereskednek.

- Az adósságráta már most is viszonylag alacsony, 1,33, de a csökkenő nettó adósság és a növekvő EBITDA kombinációjának köszönhetően gyorsan csökkenni fog.

- Van némi vertikális integráció, mivel a Nexa cinkolvasztókat is üzemeltet, ami bizonyos esetekben kiküszöböli a közvetítőket és javítja a haszonkulcsokat.

Ez néhány kulcsfontosságú pont...

Bevezetés

Miért esnek a vállalat részvényei?

Egyesek számára meglepő lehet, hogy a vállalat veszít, mivel olyan nyersanyagok bányászatával és termelésével foglalkozik, amelyek idén az árakat tekintve erősödtek. Ez meglepő, mivel a cink ára több mint 50%-kal emelkedett, és jelenleg is mintegy 20-25%-kal magasabb, mint 2021 februárjában volt. Ráadásul a Nexa nemrég fejezte be egy új bánya építését, ami azt jelenti, hogy a capex (tőkekiadások) némileg csökken, miközben az új bánya növeli a működési cash flow-t. Ha a cink ára ezen a szinten marad, a Nexa Resources igazi pénztárca lesz.

Az első félév a magas cinkárnak köszönhetően erős volt

A Nexa viszonylag nagy cinktermelő. A Nexa fontos jellemzője, hogy a vállalat cinkolvasztókkal is rendelkezik, és az olvasztók mintegy 50%-a saját bányáiból származik, míg a másik felét harmadik féltől kapta.

Az év első felének termelése:

- 300 millió font cink, réz (több mint 35 millió font), ólom (mintegy 60 millió font), ezüst (4,8 millió uncia) és arany (13 200 uncia).

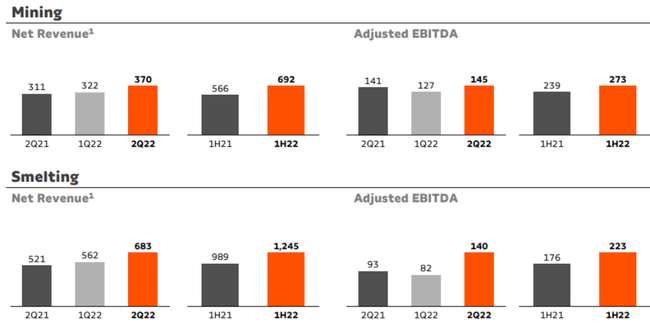

Nem szabad a Nexusra "csak" bányavállalatként tekinteni, mert a kohászati szegmens EBITDA-hozzájárulása egyáltalán nem elhanyagolható: az EBITDA 45%-át az idei év első felében a kohászati divízió termelte, amint az alább látható.

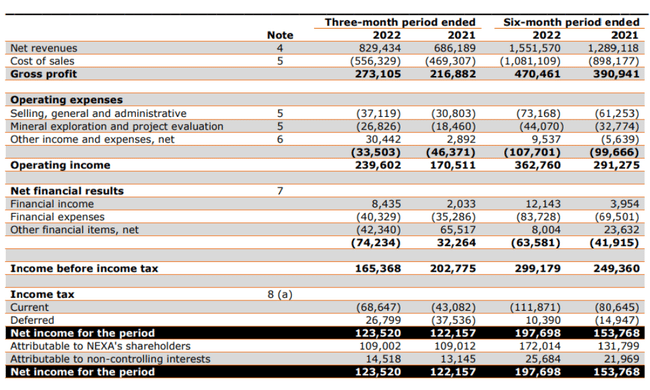

- Az első félévben a Nexa 1,55 milliárd dolláros összbevételről számolt be, ami valamivel több mint 470 millió dolláros bruttó nyereséget eredményezett.

- Amint azt Önök is észrevették, a tavalyi év első hat hónapjában is viszonylag erős maradt a bruttó nyereség, köszönhetően az olvasztási műveleteknek, amelyek a vállalat egészének erős gerincét adják.

A teljes üzemi nyereség 363 millió dollárra nőtt a feltárási kiadások erőteljes növekedése ellenére, mivel a Nexa folytatja az új projektek vagy a meglévő bányák feltárását mind a feltáró fúrások, mind az erőforrásbővítő fúrások tekintetében.

- A nettó nyereség 198 millió dollár volt.

- 1,3 dolláros EPS az év első felében. Így éves szinten a Nexa valójában körülbelül 2,5-szeres nyereséggel kereskedik.

Tekintettel arra, hogy a Nexa több mint 1 milliárd dollár nettó adóssággal rendelkezik, a készpénzforgalom is nagyon fontos. A vállalat az első félévben 289 millió dolláros működési cash flow-t jelentett, de ez közel 180 millió dollárnyi működőtőkével kapcsolatos tételt tartalmaz, és nem tartalmazza a 63 millió dollárnyi kamat- és lízingfizetést, valamint a 102 millió dollárnyi adótartozást (szemben a mindössze 79 millió dollárnyi befizetett adóval). Ez azt jelenti, hogy a korrigált működési cash flow az első félévben körülbelül 305 millió dollár volt.

A teljes tőke 182 millió dollár volt, ami 123 millió dolláros szabad cash flow-t eredményezett, és még ha levonjuk a nem ellenőrző részesedéseknek tulajdonítható 26 millió dolláros nettó nyereséget, a Nexa H1-es szabad cash flow-ja nagyon erős, körülbelül 97 millió dollár volt.

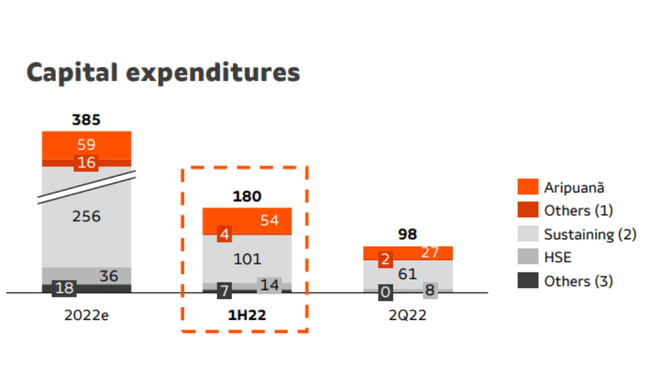

A vállalati prezentáció részletesebb bontást tartalmaz, és ott láthatjuk, hogy a beruházásból mintegy 58 millió dollárt az Aripuana (új bánya) és más növekedési kezdeményezésekre költöttek. Úgy látjuk továbbá, hogy az egész éves fenntartható capex körülbelül 315 millió dollár lesz (385 millió dollár, mínusz az Aripuana és egyéb capex).

A mérlegnek biztonságosabbnak kell lennie az új bánya befejezésével 👇.

FONTOS PONT:

Bár a cink ára továbbra is ingadozó, a Nexa egy ászt tartogat a tarsolyában. A brazíliai Aripuana cinkbánya építése már majdnem befejeződött, és a projekt a következő néhány negyedévben megszűnik a készpénzelvonásból, és nettó készpénz-hozzájárulássá válik, amint a termelés a névleges kapacitásig emelkedik.

- Ez a felfutás időbe telik. A Nexa várakozásai szerint azonban az Aripuana a harmadik negyedév végére a kapacitás 30-40%-án, az év végére pedig a kapacitás 70-80%-án fog működni, majd a jövő év első felében 100%-os lesz.

- Az Aripuana évente több mint 150 millió font cinket, több mint 50 millió font ólmot, 9 millió font rezet, 14 500 uncia aranyat és 1,8 millió uncia ezüstöt fog termelni a bánya kezdeti 11 éves élettartama alatt. És bár volt néhány költségtúllépés, ami a teljes tőkét 625 millió dollárra növelte, a bánya most már készen áll a megnyitásra, és a jelenlegi árkörnyezetben átlagon felül fog teljesíteni.

- Az új Aripuana-bánya jövő évi hozzájárulása azt is jelenti, hogy a Nexa nettó adósságállománya és a tőkeáttétel szintje drámaian javulni fog.

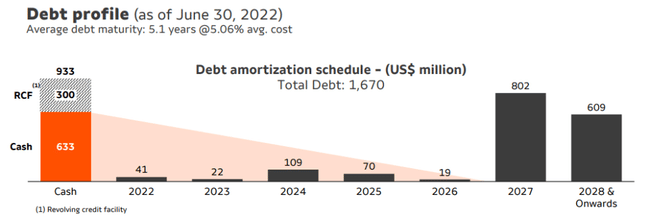

Az adósságot nem kell sürgetni, mivel az adósság nagy részét két kötvény teszi ki, amelyek lejárata még körülbelül 5 év múlva esedékes. Amint az alábbiakban látható, gyakorlatilag nincs 2027 előtt lejáró adósság.

- Eközben a beérkező szabad pénzáramlás tovább erősíti a készpénzpozíciót (és csökkenti a nettó adósságot), miközben az Aripuana bánya is elkezd hozzájárulni az EBITDA-hoz, ami azt jelenti, hogy az adósságráta az egyenlet mindkét oldaláról javulni fog: alacsonyabb nettó adósság és növekvő EBITDA.

Az elemzők bullish a $NEXA részvényekre

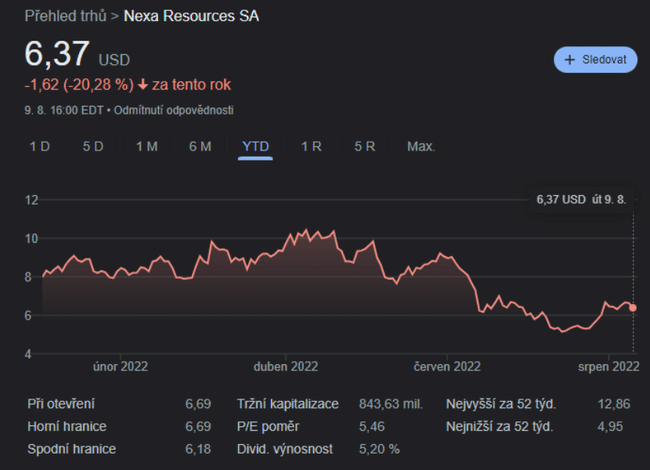

A mai 6,37 dolláros részvényenkénti árfolyamon a legtöbb elemző a részvény megtartását javasolja.

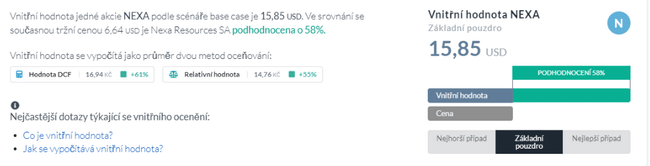

Ráadásul a NEXA Inside Valuation and Fundamental Analysis - Nexa Resources SA - Alpha Spread számításai szerint a NEXA részvény jelentősen alulértékelt, és nagy felfelé ívelő potenciállal rendelkezik.

Következtetés

A Nexa első pillantásra talán nem tűnik olyan érdekesnek, de közelebbről megvizsgálva azt fogja látni, hogy ez egy olyan vállalat, amely egy új bánya elindításának küszöbén áll, amely segít a vállalat növekedésében, miközben hozzájárul a jövőbeli adósságcsökkentéshez. Az árucikkek ára a jövőben változékony lehet, de az esetleges volatilitás ellenére látok benne potenciált, mivel egyszerűen nem lehet nélkülözni az árucikkeket (sok ágazatban szükség van és lesz rájuk). A második negyedéves eredmények alapján a Nexa még akkor is olcsó, ha a második negyedéves realizált cinkárnál 15-20%-kal alacsonyabb cinkárral számolunk. És ez még mindig nem tartalmazza a jelenleg üzembe helyezés alatt álló új Aripuana bánya hozzájárulását. Úgy tűnik, hogy a Nexa nem siet a beérkező pénzforgalom felhasználásával, mivel a vezetőség a konferenciahíváson megerősítette, hogy "az Aripuanához hasonló projekteket vizsgál", miközben a portfóliójában lévő néhány más projekten dolgozik. A Nexa októberben befektetői napot tart New Yorkban, és valószínűleg egy többéves tervet láthatunk majd, amelyből sokkal többet megtudhatunk a vállalat következő lépéseiről.

- Hogy tetszik a társaság?

- Kíváncsi vagy?

Felhívjuk figyelmét, hogy ez nem pénzügyi tanácsadói tevékenység. Minden befektetésnek alapos elemzésen kell átmennie.