Tegnap a Walt Disney $DIS bemutatta legutóbbi negyedéves számait, és újabb kilátásokat adott az év hátralévő részére, amelyet az innováció és a potenciális növekedés jellemez. A mai cikkben az eredményeket, a következő növekedési kilátásokat, a legújabb innovációkat nézzük meg, végül pedig azt, hogy a vállalatba érdemes-e befektetni a jelenlegi 120 dolláros részvényenkénti árfolyam mellett.

A Disney $DIS kiterjeszti havi rallyját, amelyet a tegnapi legutóbbi negyedéves jelentés lendített fel. A Disney-nek sikerült felülmúlnia az elemzői becsléseket, és mind a Disney Parkok, Élmények és Termékek, mind pedig a Disney Média és Szórakoztató termékek forgalmazása terén ellenállónak bizonyult, annak ellenére, hogy versenytársai némi lassulást mutattak.

A vállalat eredményei

- A konszolidált bevétel 21,5 milliárd dollár volt (+26% y/y , +12% q/q), ami felülmúlta a 20,96 milliárd dolláros átlagos konszenzusos becslést.

- 1,09 dolláros EPS, ami szintén felülmúlta a 0,96 dolláros átlagos konszenzusos becslést.

- A Walt Disney megelőzte a Netflixet a felhasználók számát tekintve, a második negyedévben 14,4 millióval 221,1 millióra nőtt (NFLX 220,7 millió) - Ez az összes Disney-előfizetés (Disney+, Disney+ Hotstar, Hulu és ESPN+) összege.

- A konkrét Disney+ platform 152,1 millió előfizetőre emelkedik. A várakozás 147,76 millió előfizető volt.

A befektetők nagyrészt idegesek voltak és aggódtak amiatt, hogy a háztartások költségvetésének szigorodása az inflációs környezet közepette lelassította a keresletet a növekvő, közvetlenül a fogyasztóknak nyújtott streaming szolgáltatások, különösen a Disney+ iránt, és hatással volt a látogatószámra és a vidámparkok kiadásaira.

- A közzétett eredmények azonban megerősítették a befektetők bizalmát abban, hogy a Disney működése továbbra is egészséges helyzetben van ahhoz, hogy átvészelje a rövid távú gazdasági bizonytalanságokat.

A világjárványból való teljes kilábalás azonban még mindig nem következett be. Konkrétan, a látogatószámok és a tematikus parkok költései tovább javultak a járvány előtti szintre, amit ellensúlyoztak a hongkongi Disneyland és a sanghaji Disneyland júniusi negyedévben a COVID-betörés miatti bezárásából származó, korábban várt veszteségek. Mivel június vége felé valamennyi park újra kinyitott, a vállalat arra számít, hogy a látogatók száma és költése fokozatosan a járvány előtti növekedési ütemhez közelít, mivel a világjárványt követően a fogyasztók továbbra is erőteljesen költenek utazási és szabadidős szolgáltatásokra.

Az eredmények alapján a $DIS részvényei 7,43%-ot erősödnek, miután az elmúlt hónapban már 20,07%-ot emelkedtek.

Várakozások és előfizetési hírek

A Disney arról is beszámolt, hogy streaming platformjain továbbra is kétszámjegyű előfizetés-növekedés volt tapasztalható az előző évhez képest, a Disney+ arányok pedig tovább erősödtek, mivel a harmadik pénzügyi negyedévben és a 2022-es naptári év hátralévő részében a kínálat új világrégiókban is bővül.

- A vállalat a Disney+ reklámokkal támogatott szintjeinek bevezetése felé halad az Egyesült Államokban még az idén, nemzetközi szinten pedig a jövő évtől kezdődően, hogy jobban kiaknázza a streaming-keresletet.

Az előfizetések növekedése

A Disney 15,6 millió fizetős előfizetőt szerzett a D2C streaming platformok portfóliójában, amely magában foglalja a Disney+, ESPN+ és Hulu platformokat. Konkrétan, a Disney+ 14,6 millió fizetős előfizetővel bővült, és az időszakot több mint 152,1 millió regisztrációval zárta, ami 31%-os növekedést jelent az előző évhez képest.

A reklámokkal támogatott szint decemberi bevezetésével, valamint a Disney+ elérhetőségének új régiókra való folyamatos kiterjesztésével a streaming platform pozitív előrelépést tesz a vezetőség hosszú távú céljai felé, amelyek szerint 2024-re 230-260 millió fizetős előfizetőre számíthat - ami legalább 9 millió regisztrációval történő növekedést jelent a következő kilenc pénzügyi negyedév során -, valamint ugyanezen időszak alatt nyereséges lesz.

Disney+ reklámok által támogatott

Úgy látom, hogy a Disney+ által hamarosan bevezetésre kerülő, hirdetéssel támogatott díjszabás a szolgáltatás iránti kereslet felgyorsulásának egyik fő hajtóereje lesz, mivel a szolgáltatás a fogyasztók egy új csoportját szólítja meg, akiknek meg kell fékezniük kiadásaikat. Persze megértem, hogy ha valaki ilyen súlyos anyagi helyzetben van, akkor egyszerűen lemondja az előfizetését, de egyébként megéri az embereknek és a cégnek.

- A Disney egy olyan lépéssel áll elő, amit először a Netflixszel vártam. Ez a lépés nem más, mint az előfizetési formátum megváltoztatása, ahol a drágább előfizetés reklámmentes lesz, az olcsóbbat viszont reklámok kísérik.

Speciális előfizetési paraméterek:

A Disney bejelentette, hogy december 8-tól az Egyesült Államokban havi 10,99 dollárra emeli a reklámmentes Disney+ előfizetés árát a jelenlegi 7,99 dollárról. Az árváltozás egybeesik a streaming szolgáltatás közelgő, reklámokkal támogatott csomagjának elindításával , amely a Disney szerint havi 7,99 dollárba kerül majd.

- Ez a lépés kezdettől fogva logikusnak tűnt számomra, és gondoltam, hogy az egyik streaming cég előbb-utóbb előáll vele. Ugyanakkor úgy látom, hogy ez a leglogikusabb lépés annak érdekében, hogy a szolgáltatás megtartsa azokat az előfizetőket, akik rosszabb anyagi helyzetben vannak, de még mindig szeretnének egy kis szórakozást élvezni.

Tengerentúli terjeszkedés

A Disney+ hosszú távú előfizetés-növekedési céljának elérése érdekében a streaming szolgáltatás továbblépett agresszív globalizációs tervével, és további kitettséget szerzett a streaming növekvő lehetőségeiben. A Disney+ valószínűleg 53 új európai, afrikai és nyugat-ázsiai piacon terjeszkedett sikeresen a negyedév során.

A magasabb előfizetési bevételeket az előfizetők számának növekedése és a kiskereskedelmi árak emelkedése eredményezte, amit részben ellensúlyoztak a kedvezőtlen árfolyamhatások. Az előfizetők számának, valamint a technológiai és marketingköltségeknek a növekedése a meglévő piacokon való növekedést és kisebb mértékben az új piacokon való terjeszkedést tükrözte.

Forrás: Walt Disney Company sajtóközleménye.

Bár ez a stratégia jó előjel a streaming platformok előfizetéseinek hosszú távú növekedése szempontjából, fontos megjegyezni, hogy a globális streaming környezet egyre zsúfoltabb. Ez azt jelenti, hogy az új régiókban a volumen növekedése nem biztos, hogy olyan gyors lesz.

Érdemes most befektetni a Disney-be ?

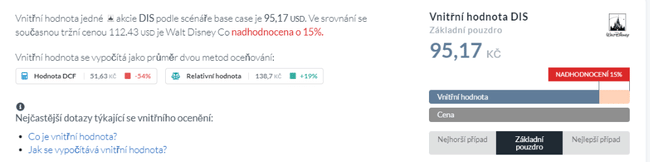

A $DIS részvények belső értékének kiszámításához ismét kölcsönveszem az Alpha Spread weboldalát 👇.

A $DIS részvényei a tegnap esti nyereség figyelembevétele után részvényenként 120 dolláron állnak, ami a belső érték számítás szerint meglehetősen túlértékelt. Sok befektetőt aggaszt a viszonylag magas P/E is, amely jelenleg 77,56, ami meglehetősen magas, és még magasabb, ha a versenytársakat nézzük. Összehasonlításképpen, a Netflix P/E értéke 21,7, a Paramounté pedig 4,98.

De ha nem csak ezekre a számokra összpontosítok, akkor értékelnem kell a befektetéssel kapcsolatos rövid távú kockázatokat. A fő kockázatot az emberek jelenlegi pénzügyi helyzetében látom, ami az előfizetések lemondásához vezethet. Egy másik, az előfizetésekkel kapcsolatos pont - Az emberek nem biztos, hogy értékelik a reklámmal és reklám nélkül is elérhető előfizetések közötti választási lehetőséget, mivel nem akarnak majd többet fizetni a reklám nélküli változatért. Potenciális kockázatot látok a Disney vidámparkjaiban is, amelyek, bár a negyedévben ismét virágzásnak indultak, még mindig nem működnek 100%-os teljesítményen. Ezt a kockázatot abban látom, hogy ősszel egy újabb covid hullám érkezhet, ami ismét megszorító üzemmódba taszítaná a vidámparkokat. Végezetül meg kell említenem a makrogazdasággal kapcsolatos problémák és a hátunk mögött zajló erős verseny lehetőségét is.

Ez csak az én személyes véleményem. E kockázatok veszélye lehet, hogy valós, de az is lehet, hogy nem. Megpróbálom nyitottan és elfogulatlanul szemlélni a vállalatot.

Következtetés

Egyelőre úgy tűnik, hogy a Disney nagyszabású D2C üzletága ellenállónak bizonyul a növekvő makrogazdasági aggodalmakkal és az erősödő versennyel szemben, mivel a gyorsan növekvő Disney+ platformja a legutóbbi eredmények alapján folyamatosan növeli piaci részesedését. Ennek megfelelően ez megerősíti a Disney képességét arra, hogy elérje hosszú távú terjeszkedési céljait ebben a szegmensben, ami a konszolidált üzletág újbóli növekedésének támogatása érdekében szükséges, mivel a média és a szórakoztatás terén a fogyasztói preferenciák folyamatosan fejlődnek. A kockázatok értékelése során arra a következtetésre jutottam, hogy a jelenlegi árfolyamon a $DIS nem vonzó egy új befektetés megnyitásához. Ez nem a vállalat elleni támadás, mivel nekem is van benne részesedésem, de más vételi áron. Hosszú távon azonban látok potenciált a Disneyben, amely az előfizetések és a témaparkok népszerűségének növekedésével virágozni fog. Ha az árfolyam 100 dollár alá kerül, nem fogok habozni, hogy újabb befektetést eszközöljek a vállalatba. Egyelőre azonban távol maradok, és figyelemmel kísérem a vállalatot.

Felhívjuk figyelmét, hogy ez nem pénzügyi tanácsadás. Minden befektetésnek alapos elemzésen kell átmennie.