A Radian Group $RDN egy jelzálogbiztosító társaság, amely jelzáloghitel-, másodlagos jelzáloghitel- és ingatlanszolgáltatások csomagjával rendelkezik. A vállalat első pillantásra felkeltette a figyelmemet, ami arra késztetett, hogy közelebbről is megvizsgáljam az üzleti tevékenységét. A $RDN stabil teljesítményt nyújt, meglehetősen tisztességes osztalékot fizet, rendszeresen végez részvény-visszavásárlásokat, és mindezek tetejébe alacsony P/E arányt és magas tőkemegtérülést tart fenn.

A Radian Group $RDN egy kiváló minőségű amerikai jelzálogbiztosító társaság.

A jobb jelzáloghitel-előjegyzés, az erős lakáspiac és a kockázatcsökkentési stratégiák alapvető változása sokkal erősebbé tette a jelzálogbiztosítási ágazatot, mint amikor a nagy recesszió idején elsorvadt. A Radian lehetőséget kínál egy olyan vállalat birtoklására, amely közel 20%-os ROE (saját tőke megtérülése) elérésére képes, közvetlenül a részvényenkénti könyv szerinti érték körül. Az $RDN egy szilárdan nyereséges jelzáloghitel-szolgáltató vállalat, és 2021-ben visszatért az erős növekedéshez.

- A kockázatmegosztás nagy változás az ágazatban a pénzügyi válság óta, és jelentős védelmet nyújt egy nagyobb visszaesés ellen.

Azegylakásos lakások üresedési rátája 60 évea legalacsonyabb, így a háztartások kialakulásához képest alapvető kínálathiány áll fenn. A jelzáloghitelezési normák drámaian konzervatívabbak, mint a pénzügyi válság idején, és sok lakástulajdonosnak jelentős saját tőkéje van otthonában, ami lehetővé teszi számukra, hogy eladják, ahelyett, hogy nem fizetnének, ha képtelenek lennének törleszteni. Tekintettel ezekre a pozitívumokra, a magasabb jelzáloghitel-kamatlábak egyértelműen a lakásépítés lassulását okozzák. Az eladóknak gyakrabban kell csökkenteniük az árakat, és ritkábbak a licitháborúk. Az elmúlt néhány évben tapasztalt áremelkedés nem egészséges, mert a megfizethetőség soha nem volt még ilyen alacsony, mind a bérleti díjak, mind a lakástulajdonok esetében.

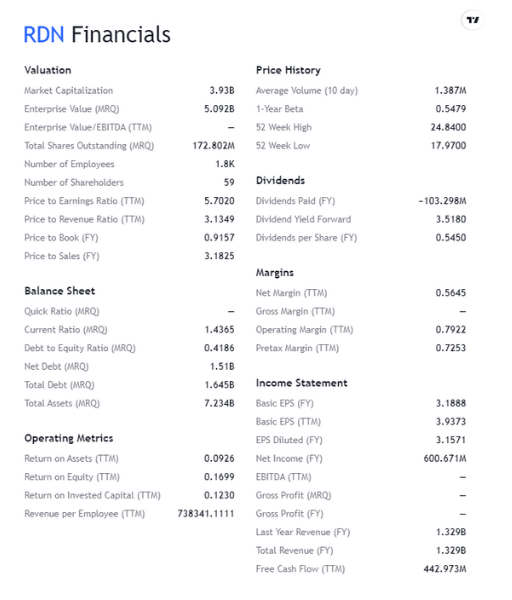

Nézzük meg a $RDN számokat

- Az elmúlt négy évben a Radian átlagosan 568 millió dolláros nettó nyereséget ért el, miközben a jelenlegi piaci kapitalizációja kevesebb mint 4 milliárd dollár.

A növekvő biztosítási fizetésekből álló portfóliója állandó és visszatérő bevételt termel, különösen a kevesebb refinanszírozás mellett, ami növeli a portfólió állandóságát. Az elmúlt évben az árnyomás az iparágat is sújtotta, de a makrogazdasági bizonytalanság azt jelentheti, hogy ez a tendencia kezd megfordulni.

A nemteljesítések és a késedelmek a járvány csúcspontja óta csökkennek, és a második negyedév végén már csak 21 861, ami a tavalyi év azonos időszakában mért 40 464-ről és az első negyedévi 25 510-ről csökken. A nemteljesítési ráta 2,2%-ra csökkent a tavalyi 4%-ról és az előző negyedévben mért 2,6%-ról .

A vállalat azonban jelentős tartalékokkal rendelkezik ezek fedezésére, és erős nyereséget termel, ami bőven hagy mozgásteret a korábbi hitelek leépítésére, mielőtt az komolyabb problémát okozna. Az adózás előtti eredmény tavaly 764,8 millió dollár volt, 2020-ban pedig 479,4 millió dollár, amikor a világ ''bezárult'' a covidon keresztül, így egy elég epikus lakáspiaci recesszióra lenne szükség ahhoz, hogy a vállalat erős és következetes jövedelmét tekintve ténylegesen veszteséget termeljen.

A vállalat jelenlegi eredményei

- ARadian augusztus elején nagyon erős második negyedévről számolt be, ami 201,2 millió dolláros nettó nyereséget eredményezett, szemben a 181,1 millió dollárral és 155,2 millió dollárral 2021 első és második negyedévében.

- Azegy részvényre jutó korrigált (hígított) nettó működési eredmény 1,36 dollár volt, szemben a második negyedévi 1,17 dollárral és a tavalyi év azonos időszakában elért 0,75 dollárral.

- A Radiankorrigált nettó működési megtérülése 23,6%-ra nőtt az első negyedévi 19,9%-ról és 13,6%-ra 2021 második negyedévében.

- A vállalat a negyedévet 772,5 millió dolláros holdingtársasági likviditással és 5,9 milliárd dolláros befektetési portfólióval zárta.

Míg a legtöbb pénzügyi részvény esetében az egy részvényre jutó könyv szerinti érték jelentősen csökkent a magasabb kamatlábakból eredő AOCI-veszteségek (AOCI-nyereségek és -veszteségek, amelyeket különleges tételként jelentenek) miatt, a Radian egy részvényre jutó könyv szerinti értéke viszonylag stabil volt, és a negyedévet 23,63 dolláron zárta, ami az első negyedévi 23,75 dollárhoz képest némi csökkenés. Az AOCI valójában 1,98 dollárral csökkent az előző évhez képest, de az egy részvényre jutó könyv szerinti értékhez képest diszkontált részvény-visszavásárlások növekedése megvédte az egy részvényre jutó könyv szerinti értéket.

Az első negyedévi 249 milliárd dollárról 254,2 milliárd dollárra emelkedett az elsődleges biztosítási állomány, míg 2021 második negyedévében 237,3 milliárd dollár volt, ami 12,6%-os növekedést jelent az előző évhez képest. A magasabb jelzáloghitel-kamatlábak viszont magasabb jelzáloghitel-kamatlábak állandóságához vezettek, mivel kevesebb refinanszírozási lehetőség áll rendelkezésre.

Milyen a vállalat vezetése?

Tőkeallokáció és részvény-visszavásárlás 👇

A Radian vezetése okos tőkeallokációs döntéseket hoz a részvény-visszavásárlások segítségével. A második negyedév során a vállalat 9,1 millió részvényt vásárolt vissza összesen 183,8 millió dollárért, beleértve a jutalékokat is. Ezenkívül 2022 júliusában a Radian további 4,8 millió törzsrészvényt vásárolt vissza, összesen mintegy 97,5 millió dollárért, beleértve a jutalékokat is. Áprilistól júliusig a Radian a törzsrészvényeinek elképesztő 7,9%-át vásárolta vissza igen vonzó és növekvő áron. A vállalat várhatóan 2022 végéig folytatja a visszavásárlásokat, mivel alig 100 millió dollár áll rendelkezésére, és a részvények még mindig olcsónak tűnnek.

Osztalék 👇

A Radian negyedéves osztalékot fizet, nagyon egészséges, 3,58%-os hozammal, részvényenkénti 23 dolláros árfolyamon, és 2013 óta nem hagyott ki kifizetést, amikor a vállalat nehéz idők után újra talpra állt.

Forrás.

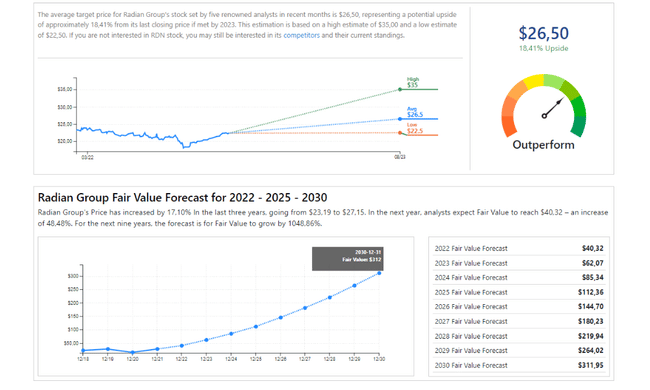

Ha megnézzük az elemzők előrejelzéseit, akkor valóban bullish előrejelzések kvantumát találjuk. Míg az idei év nem tűnik túl vonzónak a részvényenkénti 26-35 dolláros lehetséges növekedéssel, 2030 felé tekintve a szakértők már sokkal vonzóbb számokat látnak (egyesek szerint akár 300 dolláros részvényenkénti növekedést is). Ez valójában azt jelenti, hogy az elemzők 2030-ra több mint 1000%-os növekedést várnak.

Végső betekintés a vállalatba 👇

A makrogazdasági jövő nyilvánvalóan bizonytalan. Az árak tehát kezdenek emelkedni, hogy tükrözzék a megnövekedett kockázatot, amely a recesszió és az infláció miatt fennáll. A magasabb kamatlábak lehetővé teszik a biztosítók, köztük a Radian számára is, hogy magasabb kamatlábak mellett fektessék be a biztosítási díjakat, magasabb nettó befektetési jövedelmet generálva. A Radian körültekintő és időben végrehajtott részvény-visszavásárlásai az AOCI csökkenése ellenére növelték az egy részvényre jutó könyv szerinti értéket. Ezeknek az AOCI-csökkenéseknek a harmadik negyedévben meg kell fordulniuk, tekintettel a 10 éves kincstári kamatlábak meglehetősen drámai csökkenésére, ami a júliusi visszavásárlásokkal és az eredménytartalékkal együtt szépen megemeli az egy részvényre jutó könyv szerinti értéket. A könyv szerinti értékhez viszonyított enyhe árengedmény mellett a közel 20%-os ROE, a 3,58%-os osztalék és a részvény-visszavásárlások a Radian-t vonzóvá teszik ebben az ágazatban. Úgy vélem, hogy a részvények idén kényelmesen elérhetik az előre jelzett 30 dolláros részvényenkénti árfolyamot, mivel a nagyobb ingatlanpiaci visszaeséstől való félelmek visszaszorulnak. Hogy egyértelmű legyen, az ingatlanpiac lassulása még mindig "egészséges", de nagy különbség van a 2008-as összeomláshoz képest, és a Radian még mindig képes a gazdaságra nehezedő nyomás mellett is boldogulni.

Felhívjuk figyelmét, hogy ez nem pénzügyi tanácsadás. Minden befektetésnek alapos elemzésen kell átmennie.