A hajózást mindenki ismeri. Ki ne nézett volna már meg valahol egy hatalmas kikötőt a tengerparti nyaraláson, látott már acélóriásokat legalább a tévében. De ami ennél is fontosabb, a hajózás elengedhetetlenül fontos világunk és gazdaságunk működéséhez. És bár a szállítás és a szállítással kapcsolatos üzleti tevékenység teljesen világosnak és egyszerűnek tűnhet, nem kell, hogy az legyen. Vessünk rá egy pillantást.

A hajózási ágazatba tévedtem, amikor a portfólióm bővítésén gondolkodtam. Például eszembe jutott a $ZIM, amelyet olyan áron adtak el, amely majdnem megegyezett a jelenlegi könyv szerinti értékével. És úgy találtam, hogy ebben az ágazatban több rendkívül olcsó vállalat van. Miért van ez így?

A hajózási ágazat egésze

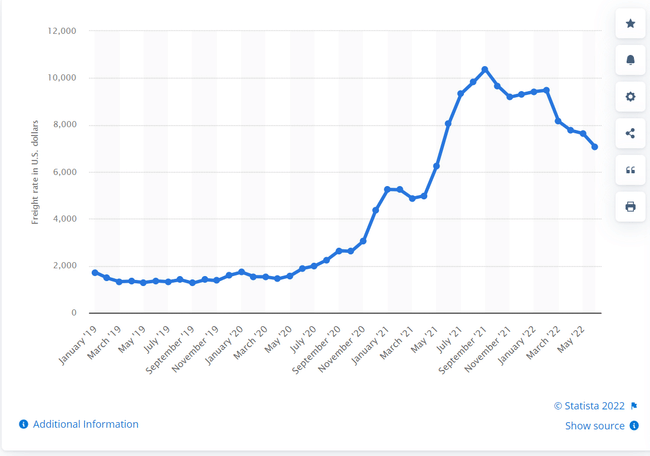

Ahajózás egésze egy meglehetősen unalmas és félreértett ágazat, tele kis cégekkel. A száraz ömlesztett áruk szállítását nyomon követő Baltic Dry index változásainak követése nem igazán szórakoztató. És nem is igazán erre tervezték. Valójában a hajótársaságok számára a hajók bérlése, vásárlása és eladása is fontos szerepet játszik.

A bérbeadás és a tulajdonlás egyszerűen két különböző üzleti modell. A hajók drágák, és típusuktól függően 15-20 évente cserére szorulnak. Nem segít az sem, hogy a következő néhány évben a globális hajózási szabályozásokban jelentős változások lesznek az üzemanyag-hatékonyság és a károsanyag-kibocsátás tekintetében, ami a régi hajókat vagy elavulttá, vagy sokkal olcsóbbá teszi.

Hogyan működik ez? A legtöbb esetben vagy maga biztosítja a logisztikát és a szállítást, vagy Ön birtokolja a hajókat. Például egy olyan vállalat, mint a Maersk, elsősorban logisztikai vállalat, a hajózás csak a második helyen áll. Sok szállítást végez, de többnyire saját logisztikájáról gondoskodik. Tehát van egy olyan vállalat, mint a GSL $GSL vagy a Danaos $DAC, amely valójában a hajók tulajdonosa, és a logisztikai vállalatok, amelyek a szállítást végzik.

Egyes vállalatok mindkettőt, mások csak az egyiket vagy a másikat. Jelenleg népszerű cég a ZIM $ZIM, amely a Maerskhez hasonlóan működik a hajók bérlése terén.

Tehát a logisztikai vállalatok ideális esetben alacsony áron bérelnek hajókat, majd az árfolyam és az aktuális azonnali piac közötti különbségből profitálnak. Cserébe Ön üzemelteti, és nem kell több százmilliós beruházást eszközölnie a hajóba, vagy folyamatos karbantartást, szabályozási korszerűsítéseket stb. végeznie. Ha Ön elsősorban szoftvercégként működik, amely csak szállítással foglalkozik, akkor akár az is lehet, hogy érdemes a fizikai infrastruktúrát kiszervezni egy erre szakosodott cégnek.

https://www.youtube.com/watch?v=YfDFKgGNP6s

A ZIM-et már említettem. A hajókat más társaságoktól bérlik, és a bérlés és a spot közötti különbségből profitot (vagy veszteséget) termelnek. Tavaly, a kikötői torlódás idején a spot csillagászati értéket mutatott, és a ZIM magasan járt. 50 dolláron kereskedett, és 17 dolláros osztalékot fizetett. Idén az árak egy kicsit csökkentek, és a nyereség közel sem olyan jó. Végeredményben jól működik, és jó munkát végeznek a diverzifikáció megkezdésével, de ezekhez a többéves bérleti szerződésekhez vannak kötve, és ha a helyszínen ez alá a szint alá esik, akkor veszteséget szenvednek.

A Maersk hasonlóan jár, de sokkal, de sokkal diverzifikáltabb. Természetesen a világ egyik legnagyobb hajózási társasága. A hajózáson kívül vasúti, közúti stb. fuvarozást is végeznek, így sokkal jobban védve vannak bármilyen árfolyamcsökkenéstől.

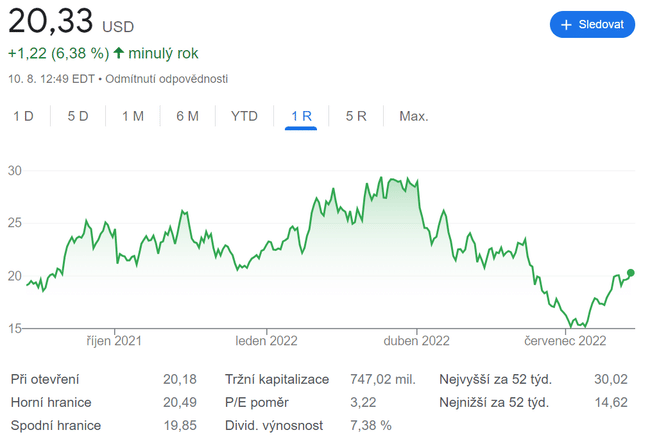

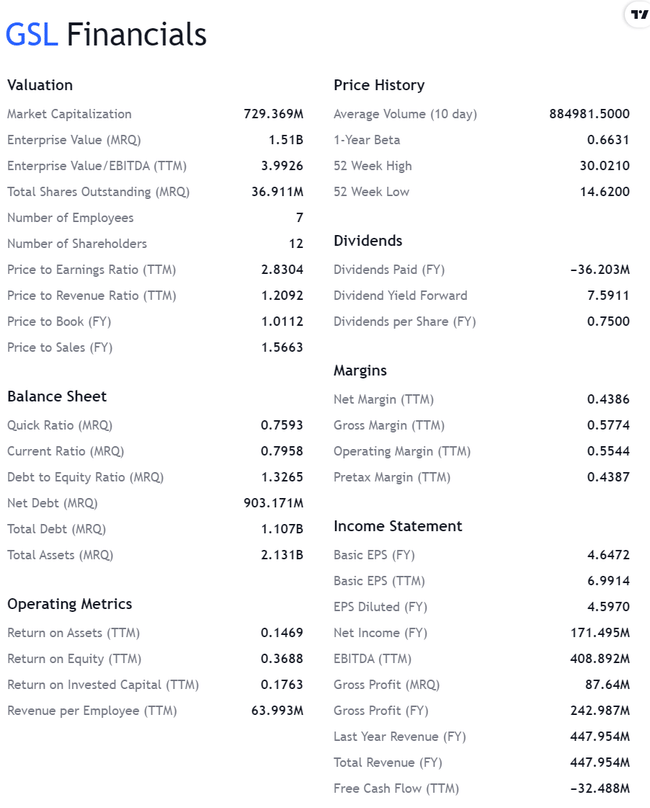

Global Ship Lease$GSL

Most pedig a konkrét vállalathoz:

- A nettó nyereség 124 millió dollár volt az elmúlt negyedévben, azaz (részvényenként 3,41 dollár), beleértve a 40 millió dolláros értékcsökkenési leírást és amortizációt. A valóságban valószínűleg sokkal magasabb, mivel a hajók értéke ebben a környezetben nőtt.

- A bejelentett 0,375 dolláros osztalék 7,4%-os, 16%-os fenntartható kifizetési arány mellett.

- Nem fél terjeszkedni. Új hajókat vásárol. Flottájában a legnagyobb típusú LNG-hajtású hordozó is megtalálható.

https://www.youtube.com/watch?v=qV4yXep35uk

- Könyv szerinti értéke 836 millió dollár, de 720 millió dolláron kereskedik. Gyanítom, hogy ez sokkal magasabb, mert a hajóik mérlegében felhalmozott értékcsökkenés szerepel (a halmozott összeg nem szerepel), így nem tükrözik a hajók tényleges viszonteladási értékét ebben a környezetben (feltételezem, hogy sokkal magasabb).

- 40 millió USD, amelyet opportunista részvény-visszavásárlásra szánnak, tehát a jelenlegi piaci kapitalizáció nagyjából 5,5%-a.

- Hosszú távú bérleti szerződések a hajókra 2023-tól 2027-ig, így a pénzforgalom várhatóan egyenletes lesz.

Mi a helyzet veled. Szállító céget keres? Van ilyen a portfóliójában? Tudod, mi okozza a rendkívüli olcsóságukat?

Ha tetszenek a cikkeim és bejegyzéseim, nyugodtan dobj egy követést. Köszönöm! 🔥

Jogi nyilatkozat: Ez semmiképpen sem befektetési ajánlás. Ez pusztán az én összefoglalóm és elemzésem, amely az internetről származó adatokon és néhány más elemzésen alapul. A pénzpiaci befektetések kockázatosak, és mindenkinek saját döntései alapján kell befektetnie. Én csak egy amatőr vagyok, aki megosztja a véleményét.