Az ASML Holdings $ASML a félvezetőgyártóknak szánt fotolitográfiai berendezések vezető gyártója. Bár nem úgy tűnik, ez a vállalat nagyon fontos. Ezt igazolja a litográfiai gépek eladása a félvezetőiparban működő vállalatoknak (például a Taiwan Semiconductor TSM és az Intel INTC). Mivel ezekre a gépekre szükség van a chipgyártáshoz, ugyanakkor még mindig félvezetőipari válságban vagyunk, úgy vélem, hogy az ASML továbbra is erőteljesen növekedhet.

Gondoltál valaha arra, hogy litográfiai gépet vásárolj 😄 Én sem, de sok chipgyártó világszerte az ASML Holding gépeiért kiált. Lehet, hogy ezek a gépek nem olcsóak, de segíthetnek egy adott vállalatnak abban, hogy bizonyos előnyre tegyen szert versenytársaival szemben.

Mit csinál az $ASML?

Az ASML különböző litográfiai gépeket értékesít a nagy chipgyártóknak (nevezetesen a Taiwan Semiconductor és az Intel), amelyek ezt az eljárást használják a félvezető chipek előállításához. Egyes mikrochipek nem igényelnek ilyen fejlett gépeket, de az egyre fejlettebb chipek (például a számítógépekben, telefonokban, adatközpontokban és autókban használtak) esetében a fejlett litográfiai gépek a gyártási folyamat létfontosságú részei.

Az ASML monopóliummal rendelkezik az egyik ilyen gép, különösen az EUV-gép gyártása terén. A litográfia ezen új szintje nagyobb áteresztőképességgel és pontossággal rendelkezik, mint az alternatív rendszerek, és a chipgyártók sorban állnak, hogy a nagy volumenű gyártáshoz hozzájussanak. Az EUV iránt olyan nagy a kereslet, hogy az ASML arra számít, hogy 2025-ben 90 EUV-gépet tud majd szállítani, ami jóval több, mint az elmúlt negyedévben szállított 14 gép.

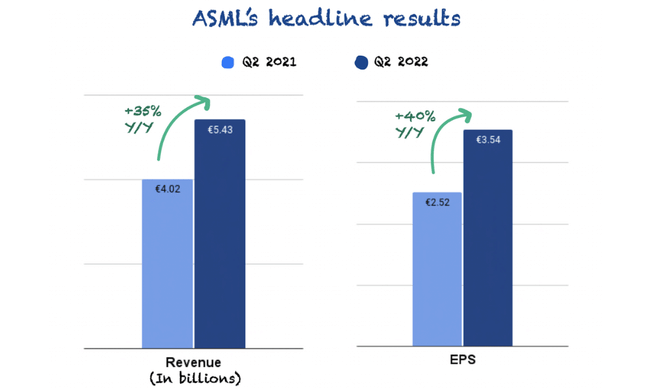

Az ASML lenyűgöző negyedévet zárt

Az ASML némileg felülmúlta az elemzői becsléseket, az árbevétel valamivel a menedzsment becslései felett alakult.

Az értékesítés és a nyereség egyaránt felülmúlta a várakozásokat, és a vezetőség megnyugtatóan nyilatkozott a gazdasági recessziónak az ASML üzletmenetére gyakorolt hatásáról. Bár egyetlen vállalat sem mentes a gazdasági kihívásoktól, az ASML 33 milliárd eurós, főként fejlett rendszerekből álló hátralékkal rendelkezik. Ha jelentős globális recesszió következik be, az ASML nem számít arra, hogy ez 2022-ben (vagy 2023-ban) azonnal éreztetné hatását.

A nyereség azonban névértéken rosszul nézett ki, a menedzsment becslése szerint az éves bevétel növekedése 20%-ról 10%-ra csökkent. A visszaesés azonban az eladások elismerésének időzítéséhez kapcsolódott, nem pedig magukhoz az abszolút számokhoz. A vállalat további ellátási korlátozásokra számít, ezért a vezetőség úgy döntött, hogy ebben a negyedévben sokkal több terméket szállít ki, hogy elkerülje a hátralék további növekedését. Ezek az úgynevezett gyorsszállítások késleltetett bevételek elszámolását eredményezik.

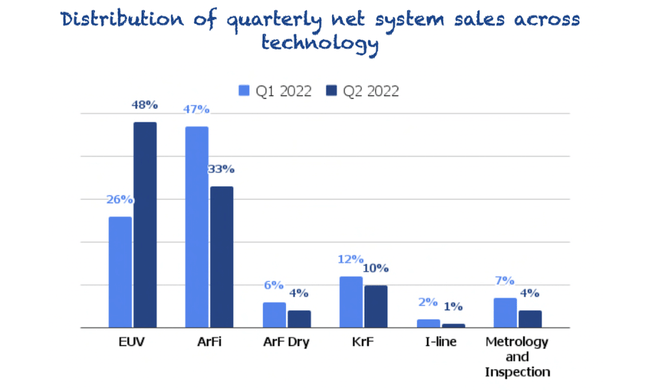

Ha a nettó rendszereladásokat nézzük, láthatjuk, hogy az ASML high-end rendszerei (EUV) továbbra is dominálnak 👇.

Az infláció és a kínálat nyomasztja az árrést

Az ASML bruttó árrése a becslések alsó határán (49,1%) volt, amit a menedzsment két tényezőnek tulajdonított:

Gyorsabb szállítások: mivel egyes rendszerekből származó bevételek a következő negyedévekre halasztódnak, de a fix költségek változatlanok maradnak, az árrés szorul. Egyszerűen fogalmazva, a fix költségek kevesebb rendszerre oszlanak el.

Infláció: egyértelmű, hogy az infláció az ASML beszállítóit is terheli, akik közül néhányan árat emelnek. A gyártó vállalatra gyakorolt hatás azonban nem tűnik nagynak.

Versenyképes előnyök

Úgy vélem, hogy az ASML széles "gazdasági árkot" tudhat magáénak, amely az eszköztervezési szakértelme köré épülő immateriális javakon alapul, a K+F költségelőnyök mellett, amelyek szükségesek ahhoz, hogy versenyezzen a vezető chipgyártók üzletéért. A fotolitográfiai eszközök terén vezető szerepet betöltő vállalat jelentős méretekkel és technológiai fölénnyel rendelkezik versenytársaihoz képest. További előnye a műszaki szakértelem és a nagy K+F költségvetés (több mint 2 milliárd dollár).

A versenytársak azonban léteznek (Nikon és Canon), bár sokkal kisebb kapacitással (az ASML a 12,8 milliárd dollároslitográfiai lépéshenger-piac 89%-át szerezte meg ). Az ASML ügyfelei gyakran emlegetik az együttműködést a folyamatfejlesztés és az azt követő nagy volumenű gyártás során. A versenyelőny e két forrása együttesen lehetővé teszi a vezető berendezésgyártó vállalatok számára, hogy a befektetett tőkére hosszabb időn keresztül kiemelkedő megtérülést érjenek el.

Az ASML 1,08%-os osztalékot is fizet, de ez nem tartozik a vezérigazgató prioritásai közé (legalábbis egyelőre).

A vezérigazgató jelenlegi stratégiája:

Először is, ahogy mindig is tettük, a készpénzt először a vállalkozásunk működtetésére fogjuk használni. Másodszor, ezután növekvő és fenntartható osztalékot fogunk fizetni.

Egyébként úgy döntöttünk, hogy a féléves osztalékról áttérünk a negyedéves osztalékra, amelyet a harmadik negyedévben kezdünk fizetni. A felesleges készpénzt pedig részvény-visszavásárlásra fordítjuk, ahogyan azt a múltban is tettük. Tehát nem változik a politikánk.

Peter Wennink (vezérigazgató, ASML)

Miben látom a kockázatokat?

Bár az ASML áttekintéssel rendelkezik jelenlegi rendelésállományáról, a jövőbeli eladások végső soron a chipgyártók új gépek frissítéseitől függenek. Tekintettel arra, hogy ezek a gépek mekkora beruházást jelentenek a vállalkozások számára, a kereslet hagyományosan ciklikusan változik. A vezetőség megjegyezte, hogy a vállalat már most csökkenő keresletet tapasztal a chipek iránt, mivel a kínálat felzárkózik a járvány előtti szintre. És bár úgy vélem, hogy a jövőbeli EUV gépek (amelyeket a chipgyártók már most is rendelnek) meg fogják hosszabbítani a ciklus hosszát, a befektetőknek fel kell készülniük arra, hogy az eladások fokozatosan ingadozni fognak (nem mondom, hogy ez azonnal vagy akár egy-két éven belül bekövetkezik). Feltételezve, hogy egyre több olyan technológia jön létre, amelyhez a legmodernebb chipekre (és az ezek előállításához szükséges gépekre) van szükség, és a megrendelések növekedni fognak, ez a ciklus könnyen eltarthat még 5 (vagy több) évig. Itt tényleg nem merek jósolni semmit, minden a körülményektől és a vállalatoktól + a folyamatban lévő chipválságtól függ. Az ASML-be történő mai befektetést úgy kell tekinteni, mint egy elkötelezettséget arra, hogy a részvényt a jövőbeni chipciklusok során is megtartsuk.

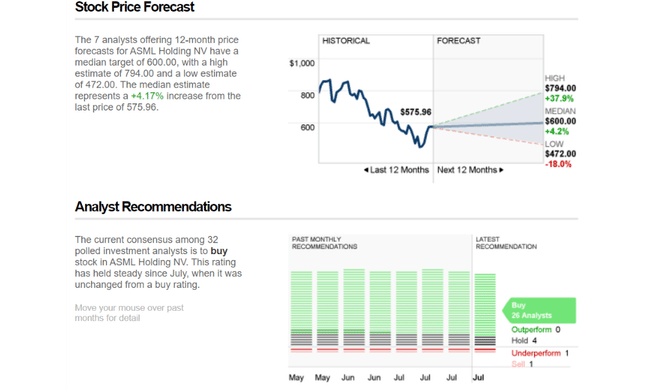

Elemzői előrejelzések

Bár a mai 575 dollár körüli ár túlértékeltnek tűnhet, az elemzők hisznek a vállalatban, és magas célokat tűznek ki elé. Amint a fenti képen látható, a legjobb forgatókönyv szerint a részvényenkénti árcél 794 dollár. Itt sok tényező számít majd, hogy megmutassa nekünk a vállalat fejlődésének és növekedésének következő lehetőségét. A ciklikusság lehetősége ellenére az ASML-t az elemzők 26/32-je vételi minősítéssel látja el.

Következtetés

Általános véleményem az, hogy a vállalat rendelkezik a szükséges versenyelőnyökkel és egy olyan vezetéssel, amely világosan meghatározta a lépéseket és eljárásokat a vállalat jövőbeli hasznára, amely a legfontosabb. Sajnos a részvények jelenlegi árfolyama számomra még mindig kissé túlértékeltnek tűnik, ezért nem sietnék a befektetéssel. Az összességében azonban nem biztos, hogy ez olyan drasztikus, mivel a következő negyedévben a kimutatásokban pénzügyileg nem rögzített extra ''eladások'' is figyelembe lesznek véve, ami még magasabbra emelheti a részvények árfolyamát. Meg kell jegyezni, hogy az ASML gépei elég drágák (van és lesz még sok megrendelés), de folyamatosan szemmel kell tartani az ezzel járó ciklikusságot. Amint a chipválság idővel normalizálódni kezd, a vállalatok talán nem lesznek annyira hajlandóak százmillió dolláros gépekre költeni (kivéve, ha újabb és modernebb chipeket akarnak, amelyek előállításához modernebb gépekre lenne szükség).

- Osszátok meg a véleményeteket a cégről a hozzászólásokban 😎

Felhívjuk figyelmét, hogy ez nem pénzügyi tanácsadás. Minden befektetésnek alapos elemzésen kell átmennie.