Többé-kevésbé egyértelmű volt, hogy egy olyan cég, mint az Airbnb $ABNB, növekedést fog látni a nyár folyamán. Egyrészt ott van az évnek az a része, amely egyszerűen ösztönzi az utazást, másrészt pedig a kovidens intézkedések fokozatos enyhítése. Bár az $ABNB az év eleje óta veszteséges, fokozatosan felszámolja ezeket a veszteségeket. Az alig másfél hónap alatt bekövetkezett kevesebb mint 40%-os növekedés erről árulkodik. De vajon folytatódhat-e ez a dinamikus ütem?

Mit csinál a vállalat?

Az Airbnb $ABNB egy online platformot üzemeltet üdülési és utazási szálláshelyek számára. A harmadik féltől származó házigazdák lakásokat vagy otthonokat kínálnak bérbeadásra, és vagy egy szobát, vagy az egész ingatlant kínálják, lehetővé téve a vendégek számára, hogy szabadidős vagy üzleti utazáshoz szállást foglaljanak. Az Airbnb az ilyen tranzakciók bérleti díjának egy százalékát és egyéb díjakat is beszed. A platform olyan élményeket is kínál, mint a túrák és egyéb nyaralási tevékenységek. Az üdülési bérletekhez hasonlóan ezeket az élményeket harmadik fél szolgáltatók biztosítják, és az Airbnb díjat szed vagy az üzemeltetőtől, vagy a vendégtől, vagy mindkettőtől.

Az Airbnb jelenleg világszerte több mint 220 országban működik. A több mint 4 millió szállásadó a vállalat 2007-es alapítása óta több mint 1 milliárd vendégnek nyújtott szállást.

Negyedéves eredmények

Az Airbnb hihetetlen fellendülést mutatott azóta, hogy a világjárvány kezdetén súlyos visszaesést szenvedett el. Ez folytatódott a kihívásokkal teli makrogazdasági feltételek mellett is, amelyek több tucat nagyvállalatot sújtanak.

Számos tényező segítette az Airbnb-t abban, hogy elérje ezeket az eredményeket. Konkrétan egy differenciált utazási platformot működtet, amely mozgékony és könnyű. Ez azt jelenti, hogy gyorsan tud a változó keresletnek megfelelő szálláshelyeket kínálni.

Először is, az Airbnb új rekordot állított fel a platformon lefoglalt éjszakák és élmények számát tekintve: a negyedévben több mint 103 millió volt, ami 25%-os növekedést jelent az előző évhez képest. A vállalat 58%-kal növelte bevételét, és átlépte a 2 milliárd dolláros negyedéves bevételi határt, ami a platformján lebonyolított 17 milliárd dolláros bruttó foglalásokból ered, ami 27%-os növekedést jelent a tavalyi évhez képest.

Nagyon szép fejlemény, hogy az Airbnb nyereséges volt a negyedévben. A vállalat 379 millió dolláros nettó nyereséget ért el, szemben a tavalyi második negyedév 68 millió dolláros nettó veszteségével és a legutóbbi negyedév 19 millió dolláros veszteségével. Ezen felül közel 800 millió dollár szabad cash flow-val és közel 10 milliárd dollár készpénzzel és forgalomképes értékpapírokkal rendelkezik a mérlegben. Itt egy olyan vállalatról van szó, amely nagyon jól teljesít, elegendő forrással és likviditással rendelkezik ahhoz, hogy továbbra is beruházzon az üzletébe.

Az eredmények nem csak pénzügyileg javulnak

A menedzsment szerint a kereslet nagyobb, mint valaha. Az Airbnb a globális világjárványt követően az utazási kedv folyamatos fellendülését tapasztalja, a vendégek nagy számban térnek vissza az utazáshoz. A hosszú távú tartózkodás (28 napos vagy annál hosszabb tartózkodás) továbbra is a vállalat leggyorsabban növekvő kategóriája.

A vezetőség ezt a keresletet a platform folyamatos megújításával használja ki, és nemrégiben egy frissítést indított el, amely a kategóriák közötti keresés új módját tartalmazza. A frissítés óta a vállalat szerint a legmagasabb napi látogatószámot regisztrálták a platformon a vállalat indulása óta. Ezek a pozitív jelek arra utalnak, hogy további növekedés várható.

Mire kell figyelni?

Kockázatok:

- Az Airbnb elsődleges aggodalma jelenleg a fogyasztói kiadások esetleges lassulása, különösen az utazási ágazatban. Egy tartós gazdasági visszaesés rövid távon valószínűleg az Airbnb-t is sújtaná, mivel a szabadidős utazások általában az egyik első dolog, amit a fogyasztók visszavesznek, amikor pénzügyi nehézségekbe kerülnek.

- Az üzleti utazások lehetséges csökkenését látom egy másik kockázatnak, amely hatással van az Airbnb-re. Valójában már most is ezt látjuk, hiszen olyan nagyvállalatok, mint a Microsoft csökkentik az utazások számát. Ha a gazdasági aggodalmak továbbra is fennállnak, más kisebb és nagyobb vállalatok is követhetik ezt a példát.

- További kockázatot látok első pillantásra a nyaralóházak bérbeadásának fokozott szabályozásában és a szálláshely-szolgáltatás hagyományos szereplőinek növekvő versenyében.

- Ó, és persze nem feledkezhetünk meg az őszről és az újabb kovidóhullámok lehetőségéről sem.

Miért van most nagyszerű formában az Airbnb?

Árképzési erő - A most sikeres vállalatok azért sikeresek, mert a magasabb költségeket megemelt árakkal tudták mérsékelni. Az Airbnb átlagos napi szállásdíja (ADR) 40%-kal, 164 dollárra nőtt tavalyhoz képest, ami szintén enyhe növekedést jelent 2022 első negyedévéhez képest. Ez azért volt fontos ebben a negyedévben, mert a városi célpontok visszatértek a mélypontról (a városi célpontok általában alacsonyabb ADR-rel rendelkeznek, mint a nem városiak).

Ebben a környezetben az emberek hajlandóak sokkal több pénzt költeni, mert vágynak arra, hogy hosszú időre elutazzanak. Sokan választják a repülőképes üléseket, hogy elkerüljék a késésekkel, hosszú sorokkal és járattörlésekkel sújtott repülést. Ez áldás az Airbnb számára, amely számos területen tud szállást kínálni.

Az ADR valószínűleg nem fog továbbra is olyan gyorsan növekedni, mint a második negyedévben. Ahogy a városi úti célok tovább élénkülnek, az ADR-nek mérséklődnie kell. A befektetők számára azonban ez egy fontos elem, amelyet szem előtt kell tartaniuk, mivel a teljes vállalkozás erejével kapcsolatos.

Outlook

Az Airbnb 2022 harmadik negyedévére erős kilátásokkal számol. A vállalat becslése szerint az Airbnb történetének legmagasabb negyedéves bevételét érte el, és az átlagos napi árak még ennél is magasabbra emelkedtek. Az Airbnb arra is számít, hogy a bruttó könyv szerinti érték növekedése a második negyedévi szintnek megfelelő lesz, ami a továbbra is erős keresleti környezetet jelzi.

Az Airbnb erős teljesítménye ellenére sok befektető továbbra is a recesszió lehetőségét latolgatja. A fogyasztói bizalom alacsony, az infláció magas és a geopolitikai kockázatok továbbra is fennállnak - de az egész utazási ágazat, nem csak az Airbnb, erős kilátásokat nyújt 2022-ig.

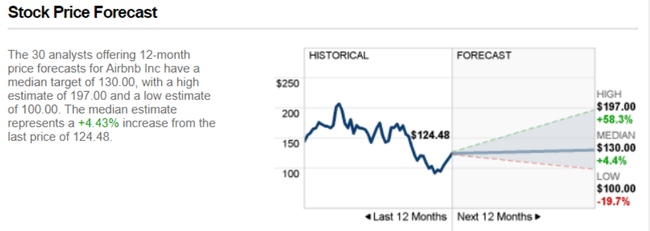

- Az ABNB részvények mai árfolyama 124 dollár körül van, ami nem tűnik teljesen vonzónak, ha az elemzői előrejelzéseket nézzük, amelyek átlagosan 130 dolláros részvényenkénti célárat jeleznek. A legjobb esetben tehát akár 197 dollárral is számolnak, de ez egy másik univerzumból való véleményem szerint, és nem lennék hajlandó odamenni (legalábbis idén nem).

Következtetés

Az Airbnb pénzügyi helyzete rendkívül erős. A vállalat készpénzállománya és rövid lejáratú befektetései összesen mintegy 9,9 milliárd dollárt tesznek ki, a teljes eszközállomány pedig mintegy 19 milliárd dollárt. Másrészt az Airbnb hosszú távú adósságkötelezettsége mintegy 2 milliárd dollár. Tekintettel az erős cash flow-ra és a készpénzállományra, valamint az alacsony hosszú távú adósságállományra, úgy vélem, hogy az Airbnb mérlege kedvező helyzetben van ahhoz, hogy támogassa az Airbnb növekedését és működését. Mégis, most nem fektetnék be a vállalatba. Miért? 👇

Úgy vélem, hogy az Airbnb most egy meggyőző befektetési lehetőséget kínál. Ez egy innovatív, jól vezetett vállalat, amely sikeresen megbirkózott a világjárvány kihívásaival, és nagyobb és jobb, mint valaha. Meg kell azonban jegyezni, hogy ez a nyereséghajsza meglehetősen kockázatos befektetés lehet, mivel lassan elérkezünk a nyári szezon végéhez, valamint egy újabb őszi kovidens hullám lehetőségéhez, ami minden bizonnyal újabb olyan akadálynak tenné ki a vállalatot, amelyet nehezen tudna leküzdeni. Ugyanakkor a vállalat a jelenlegi árakon viszonylag túlértékeltnek tűnik számomra, ami még inkább elkedvetlenít egy esetleges befektetéssel kapcsolatban. Ha azonban minden a tervek szerint alakul, és nem számítunk valamilyen lassulásra vagy egy újabb kovidens összeomlásra, akkor az $ABNB megfelelő befektetés lehet az Ön számára. Személy szerint azonban nem lennék hajlandó kifizetni a 124 dolláros részvényenkénti árat.

- Ön befektet az $ABNB-be?

- Mi a véleménye a vállalatról és az ágazatról? Lehet, hogy az utazást elutasító háztartások túlzott költekezése miatt túlságosan kitett? Lát-e kockázatot a covide formájában is, amiről most nem sokat beszélnek?

Felhívjuk figyelmét, hogy ez nem pénzügyi tanácsadás. Minden beruházást alapos elemzésnek kell alávetni.