Ma szeretnék némi frissítést és a Nu Holdings $NU-val kapcsolatos véleményemet adni, amelyet legutóbb néhány hónappal ezelőtt frissítettem, amikor a részvények $4-on voltak. Megnézzük a negyedéves számokat, a következő kilátásokat, és ami a legfontosabb, a hosszú távú potenciált.

Hogy a Nu Holdings mire készül, azt valószínűleg nem kell különösebben kommentálni. Egyszerűen fogalmazva - egyesíti a pénzügyi megoldásokat a banki szolgáltatásoktól a biztosításokon át a befektetésekig Latin-Amerikában.

Pár hónappal ezelőtt véletlenül bukkantam rá a $NU részvényre, amikor latin-amerikai vállalatok után kutattam, és egy cikk ugrott be nekem Warren Buffett új vásárlásáról. Rögtön ezután elkezdtem kutatni a vállalat részleteit, és arra a következtetésre jutottam, hogy ezt a vállalatot a portfóliómban akarom tudni. Még mindig tartom a $NU részvényeit, és a fokozatos túlvásárlással még a vételi árat is eléggé lecsökkentettem ahhoz, hogy még egy elég jó nyereségben legyek.

Negyedéves eredmények

- A Nu második negyedévesbevétele az előző negyedévhez képest 232%-kal, 1,2 milliárd dollárra nőtt. Ez könnyedén felülmúlta a Wall Street 907,8 millió dolláros konszenzusos becslését.

- Anegyedév további fénypontjai közé tartozik, hogy a Nuügyfeleinek száma 57%-kal (Brazíliában, Mexikóban és Kolumbiában)nőtt az előző negyedévhez képest, és elérte a 65,3 milliót, az egy aktív ügyfélre jutó átlagos bevétel pedig 105%-kal, 7,8 dollárra nőtt az előző évhez képest.

- Az NU 363,5 millió dolláros bruttó nyereségről is beszámolt, ami 109%-os növekedést jelent az előző negyedévhez képest.

A Nu vezetése szerint a legnagyobb banki tevékenység, amely Brazíliában működik, már nyereséges, az idei első félévben 13 millió dolláros nettó nyereséget ért el.

"Újabb nagyon erős negyedévet zártunk, növekedéssel és nyereségességgel az alaptevékenységünkben. Rekordértékesítéseket értünk el, és hatalmas lépéseket teszünk afelé, hogy egy több terméket és több országot felölelő platformmá váljunk" - mondta David Vélez, a Nu alapítója és vezérigazgatója sajtóközleményében.

Egy másik nagyszerű hír volt tegnap, hogy a japán SoftBank befektetési társaság 13F bejelentésében felfedte, hogy 22 millió Nu részvényt vásárolt mintegy 82,3 millió dollár értékben.

- Az eredményjelentést követően a Wolfe Research elemzője 5,00 dollárról 6,50 dollárra emelte a Nu Holdings részvényenkénti árcélját.

Hatalmas lehetőségek a jövőre nézve

A NU pénzügyi szolgáltatási ágazatának hosszú út áll előttünk, mivel a bank- és hitelkártya-penetráció a régióban a legalacsonyabbak közé tartozik a világon (Mexikóban/Kolumbiában a hitelkártya-penetráció mindössze 12%). Elkerülhetetlen, hogy egyre többen használják majd a digitális banki termékeket, és a NU számára a makroszintű hátszelek tagadhatatlanok. Röviden, a digitalizáció csak Latin-Amerikában fog előrehaladni.

- A $NU előnyei - Olcsó, gyorsan feldolgozza a kérelmeket, és ami a legfontosabb, a helyi piac legjobb ajánlatai közé tartozik. A $NU lényegében olyasmit hozott a piacra, amit még nem láttunk a Latban. Amerikában, de az emberek kiáltoztak érte, vagyis az olcsó és hatékony banki tevékenységért.

- A mexikói központi bank szerint a $NU kevesebb mint 2 évvel az indulás óta máris meghódította a mexikói piacot, és a vezető hitelkártya-kibocsátó lett (2,1 millió felhasználó). Fokozatosan ez a tendencia áttevődött és egyre inkább áttevődik Brazíliába és Kolumbiába, ahol szintén jelentős és növekvő felhasználói bázisról számol be.

Ahogy a NU tovább növeli ügyfélkörét és elkötelezettségét, úgy látjuk, hogy a betétek továbbra is gyorsan nőnek, és már elérik a 12,6 milliárdot (94% éves szinten FXN). Egyre többen választják a NU-t elsődleges bankjuknak. A nagyobb betétállomány csökkenti az NU finanszírozási költségeit is, hogy több hitelt nyújthasson az ügyfeleknek, és keresztértékesítési lehetőségeket kínáljon.

Latin-Amerika bankszektora

A $NU potenciáljának szélesebb körű megértéséhez meg kell vizsgálnunk a latin-amerikai komplex képet. Brazília a legnagyobb gazdaság Latin-Amerikában, a legnagyobb bankszektorral, és ezért jó helyettesítője a teljes LATAM bankszektornak. A brazil bankszektort a magas díjak, az alacsony ügyfél-elégedettség és a nagy nyereségesség jellemzi, amelyet a már működő bankok érnek el. Az alacsonyabb jövedelműek számára a hitelfelvétel gyakran elérhetetlen és drága, ami a banki hitelekkel nem rendelkező lakosság magas arányát eredményezi. Itt jön a képbe a Nu Holdings 👇.

A fent leírt jellemzők tökéletes feltételeket teremtenek a helyi iparban bekövetkező zavarokhoz. Az elmúlt években a brazil piac számos fintech szereplőjét hozta létre a pénzforgalmi ágazatban (Stone és Pagseguro). Mind a Stone, mind a Pagseguro Digital jelentős piacokon működik, azonban a brazil hitelpiac körülbelül tízszer nagyobb , mint azok a piacok, amelyeken ezek a szereplők működnek.

- Az Oliver Wyman Nubank-jelentésben (10K) említett jelentése alapján a Nubank teljes megszólítható piaca 2025-re várhatóan eléri a 269 milliárd dollárt, ami a jelenlegi szinthez képest körülbelül 10-11%-os CAGR-t jelent. A hitelezési piac várhatóan eléri a 200 milliárd dollárt az Egyesült Államok 269 milliárd dolláros teljes megszólítható piacából.

Hogyan látják ezt az elemzők?

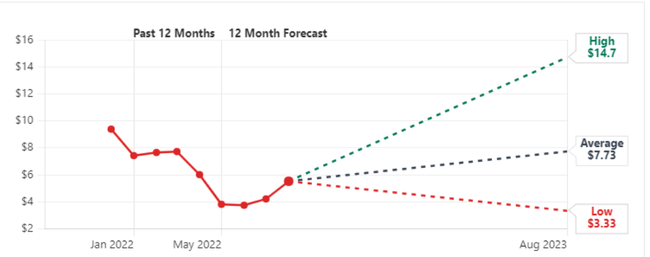

Több előrejelzést is átnéztem, és átlagosan a $NU várhatóan 7-8 dollár körüli árfolyamot fog elérni részvényenként. A legbulisabb elemzők ekkor akár 14-16 dolláros részvényenkénti árfolyamot is látnak (ez egyébként a grafikonon is látható).

Kockázatok

A kevés kockázat egyike, amelyet én látok, magában az inflációs környezetben és az adott piac (különösen Brazília) nagyon sajátos gazdaságában rejlik, mivel a LATAM-országok gazdasága sokkal változékonyabb és sérülékenyebb. Mivel az NU túlságosan a növekedésre összpontosít, mindig lesznek váratlan akadályok. A hitelminőség külső vagy makrogazdasági kedvezőtlen tényezők miatt romolhat. Emellett a brazíliai ügyfélszám növekedése idővel lelassulhat, mivel a $NU már a felnőtt lakosság nagy részét meghódította (de a piac még mindig elég nagy).

Következtetés

Bármely iparágban általában három alapvető feltétel teljesülése esetén következik be zavar. Az ágazat elég nagy ahhoz, hogy új versenytársakat vonzzon, ugyanakkor a már működő vállalatok átlagon felüli nyereséget termelnek a tőkéjükön. Másodszor, a szolgáltatást vagy terméket széles körben használják a tömegek. Végül pedig az új versenytársak olcsóbban, egyszerűbben és jobb felhasználói élményt nyújtva nyújthatják a szolgáltatást vagy terméket. Úgy tűnik, hogy a brazil bankszektorban mindhárom feltétel adott, és a Nubank kihasználhatja alapvető erősségeit, hogy jobb szolgáltatásokat nyújtson alacsonyabb költségek mellett, miközben a banki szolgáltatásokkal nem rendelkező lakosság nagy tömegeit is elérheti. Továbbra is tartom a $NU részvényt, és bízom benne, hogy a jövőben is. Azonban, ahogy írom, a legnagyobb kockázatot jelenleg a makrogazdaság jelenti, amely kiszámíthatatlanná teheti a részvényeket - de ez a tényező kívül esik az ellenőrzésünkön, és egyelőre számolni kell vele.

Felhívjuk figyelmét, hogy ez nem pénzügyi tanácsadás. Minden beruházást alapos elemzésnek kell alávetni.